✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

關稅反轉引發銅價 「過山車」,金屬市場長期邏輯仍堅挺

智昇 資訊

2025-08-05 20:02:02

美國總統特朗普的因素仍然對全球大宗商品市場擁有相當大的影響力。7月,人們的注意力集中在8月1日這個自行設定的最後期限之前緊張的貿易談判上。儘管美國與歐盟達成了框架協議,且在8月中旬90天關稅休戰到期前仍在與中國繼續談判,但美國的其他貿易夥伴卻難以達成協議。

儘管進行了這些談判,市場卻經歷了一場奇怪的平靜,這使得美國股市得以延續其漲勢。標準普爾500指數和納斯達克綜合指數都創下了歷史新高,這得益於之前出人意料的美國經濟數據。這種強勁勢頭推遲了降息預期,推高了國債收益率,並在美元連續數月走弱後為其提供了小幅提振。

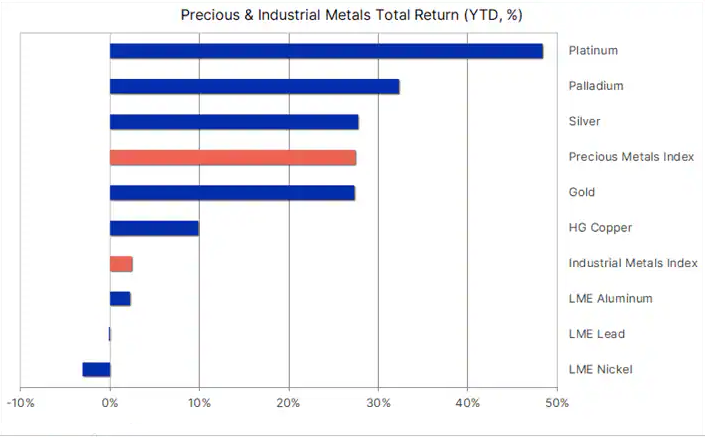

7月,貴金屬在上半年的漲幅基礎上進行盤整。白銀和鉑金延續了漲勢,相對黃金收復了部分失地。黃金在4月觸及3500美元的歷史高點后,一直處於窄幅波動中。鉑金今年以來的漲幅一度達到61%,白銀則接近40美元——這是自2011年以來的最高水平,不過仍低於50美元的歷史峰值。

主要金屬今年以來的表現

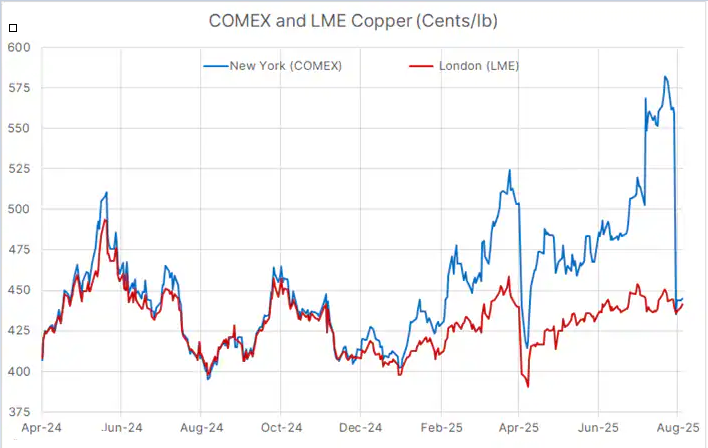

本月初,支撐白銀和鉑金走勢的還有紐約高等級銅價的飆升,7月8日銅價觸及每磅5.8955美元的紀錄高位。此前,特朗普總統出人意料地提議對銅進口徵收50%的關稅,這一比例是市場預期的兩倍。這番言論導致紐約銅價相對倫敦金屬交易所(LME)銅價的溢價達到創紀錄的34%,引發了在截止日期前向美國運送銅的熱潮。

(主要金屬全年表現)

然而,上周特朗普突然反轉態度,宣布至少在2027年1月之前,期貨交易所交易的精鍊銅將被排除在關稅之外,這一交易隨之瓦解。紐約市場的溢價在幾分鐘內崩盤,交易商蒙受損失,美國倉庫的銅庫存達到21年以來的最高水平。隨着進口即將枯竭,美國銅價現在可能會跌至全球基準價格下方,以清理過剩庫存。

關稅對美國銅價與倫敦金屬交易所銅價的影響

(關稅對美國銅價與倫敦金屬交易所(LME)銅價的相關影響)

雖然紐約銅價佔據了新聞頭條,但倫敦金屬交易所的銅價相對穩定,在每噸9550美元(每磅4.33美元)左右波動。關稅的反轉恰恰凸顯了銅在全球能源和數字轉型中的戰略地位。由於交通電氣化、產業迴流以及人工智能驅動的數據中心快速擴張,銅的需求預計將大幅上升。

與此同時,銅的供應由於投資不足以及近期的供應中斷(包括智利的一起礦業事故)而持續受限。因此,銅價可能會保持波動,但在短期動能和長期結構性利好因素的支撐下,整體偏向上漲。銅正日益成為能源和數字時代具有決定性意義的大宗商品。

貴金屬:焦點轉向關稅與美聯儲政策

(聯邦基金利率及預期在2025年12月和2026年9月的變化)

在經歷了出色的上半年之後,投資類金屬在7月進入盤整階段,銅價的劇烈波動引發了一些市場波動。黃金已橫盤整理四個月,這讓白銀和鉑金有機會迎頭趕上。今年以來,黃金和白銀的漲幅接近27%,鉑金接近50%,投資者自然會問:漲勢是否已經結束?

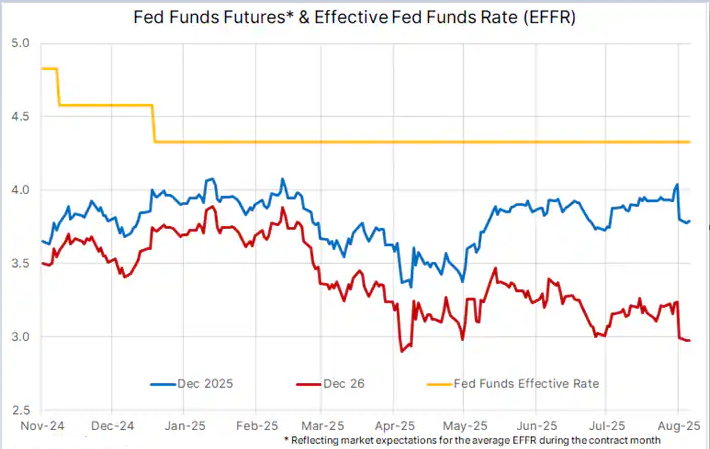

可能並非如此。近期美國疲軟的數據重新為美聯儲降息打開了大門。上周五發佈的慘淡就業報告(包括對前幾個月數據的大幅下修)使得市場幾乎完全預計美聯儲在9月17日的下一次聯邦公開市場委員會(FOMC)會議上會降息,且預計2026年還會有更多降息舉措。到明年9月,市場預計美聯儲有效利率將下降125個基點。

近年來推動金屬價格上漲的關鍵驅動因素依然存在,下半年可能還會出現額外的利好因素。最值得注意的是,上述美國利率可能下降的前景可能會重新點燃需求,特別是對於金屬支持的交易所交易基金(ETF),因為這會降低持有黃金等非收益資產相對於短期政府債券的機會成本。

要理解黃金(進而理解白銀和鉑金)持久的吸引力,重要的是認識到這些金屬的獨特之處。與主權債券或法定貨幣不同,貴金屬具有政治中立性。它們被普遍認為是一種價值儲存手段,與任何國家的信用狀況無關,這也是各國央行越來越多地將黃金作為核心儲備資產進行配置的原因。

儘管進行了這些談判,市場卻經歷了一場奇怪的平靜,這使得美國股市得以延續其漲勢。標準普爾500指數和納斯達克綜合指數都創下了歷史新高,這得益於之前出人意料的美國經濟數據。這種強勁勢頭推遲了降息預期,推高了國債收益率,並在美元連續數月走弱後為其提供了小幅提振。

7月,貴金屬在上半年的漲幅基礎上進行盤整。白銀和鉑金延續了漲勢,相對黃金收復了部分失地。黃金在4月觸及3500美元的歷史高點后,一直處於窄幅波動中。鉑金今年以來的漲幅一度達到61%,白銀則接近40美元——這是自2011年以來的最高水平,不過仍低於50美元的歷史峰值。

主要金屬今年以來的表現

本月初,支撐白銀和鉑金走勢的還有紐約高等級銅價的飆升,7月8日銅價觸及每磅5.8955美元的紀錄高位。此前,特朗普總統出人意料地提議對銅進口徵收50%的關稅,這一比例是市場預期的兩倍。這番言論導致紐約銅價相對倫敦金屬交易所(LME)銅價的溢價達到創紀錄的34%,引發了在截止日期前向美國運送銅的熱潮。

(主要金屬全年表現)

然而,上周特朗普突然反轉態度,宣布至少在2027年1月之前,期貨交易所交易的精鍊銅將被排除在關稅之外,這一交易隨之瓦解。紐約市場的溢價在幾分鐘內崩盤,交易商蒙受損失,美國倉庫的銅庫存達到21年以來的最高水平。隨着進口即將枯竭,美國銅價現在可能會跌至全球基準價格下方,以清理過剩庫存。

關稅對美國銅價與倫敦金屬交易所銅價的影響

(關稅對美國銅價與倫敦金屬交易所(LME)銅價的相關影響)

雖然紐約銅價佔據了新聞頭條,但倫敦金屬交易所的銅價相對穩定,在每噸9550美元(每磅4.33美元)左右波動。關稅的反轉恰恰凸顯了銅在全球能源和數字轉型中的戰略地位。由於交通電氣化、產業迴流以及人工智能驅動的數據中心快速擴張,銅的需求預計將大幅上升。

與此同時,銅的供應由於投資不足以及近期的供應中斷(包括智利的一起礦業事故)而持續受限。因此,銅價可能會保持波動,但在短期動能和長期結構性利好因素的支撐下,整體偏向上漲。銅正日益成為能源和數字時代具有決定性意義的大宗商品。

貴金屬:焦點轉向關稅與美聯儲政策

(聯邦基金利率及預期在2025年12月和2026年9月的變化)

在經歷了出色的上半年之後,投資類金屬在7月進入盤整階段,銅價的劇烈波動引發了一些市場波動。黃金已橫盤整理四個月,這讓白銀和鉑金有機會迎頭趕上。今年以來,黃金和白銀的漲幅接近27%,鉑金接近50%,投資者自然會問:漲勢是否已經結束?

可能並非如此。近期美國疲軟的數據重新為美聯儲降息打開了大門。上周五發佈的慘淡就業報告(包括對前幾個月數據的大幅下修)使得市場幾乎完全預計美聯儲在9月17日的下一次聯邦公開市場委員會(FOMC)會議上會降息,且預計2026年還會有更多降息舉措。到明年9月,市場預計美聯儲有效利率將下降125個基點。

近年來推動金屬價格上漲的關鍵驅動因素依然存在,下半年可能還會出現額外的利好因素。最值得注意的是,上述美國利率可能下降的前景可能會重新點燃需求,特別是對於金屬支持的交易所交易基金(ETF),因為這會降低持有黃金等非收益資產相對於短期政府債券的機會成本。

要理解黃金(進而理解白銀和鉑金)持久的吸引力,重要的是認識到這些金屬的獨特之處。與主權債券或法定貨幣不同,貴金屬具有政治中立性。它們被普遍認為是一種價值儲存手段,與任何國家的信用狀況無關,這也是各國央行越來越多地將黃金作為核心儲備資產進行配置的原因。

分享至: