下載APP

下載APP

智昇直播

智昇直播

美聯儲言論日益晦澀,實際中性通脹率和點陣圖「高度神秘」

智昇 資訊

2024-06-11 13:11:10

幸運的是,聯邦公開市場委員會(FOMC)的管制期讓公眾在近兩周的愉快時間里免受美聯儲言論的嘈雜。

美聯儲的溝通似乎越來越帶有一種內部人的、深奧的特質(其反映了合法的技術辯論),但也必然會讓公眾感到困惑和不安。在管制期之前,似乎所有的理事會成員和地區主席都會發表演講,在微妙的貨幣政策術語中傾向於鷹派或鴿派。

在FOMC的決定日,委員會的聲明很簡短,可能只改變幾個暗語。很快,焦點就轉移到了美聯儲主席鮑威爾的新聞發佈會上,抨擊委員會的工作和聲明的問答環節沒有事先準備。

在那裡,媒體玩着貓鼠遊戲,問一些枯燥的、重複的技術性問題,目的不是幫助公眾了解經濟的脈搏,而是猜測美聯儲是否或何時會加息、降息或維持利率。

市場對新聞發佈會的反應有時並不像主席或FOMC成員所希望的那樣。考慮到紐約聯邦儲備銀行有那麼多才華橫溢的員工整天都在關注市場情緒,這種情況可能會發生多少讓人感到意外。然後,如果需要的話,FOMC成員會迅速散開,為市場澄清事實,或者在委員會會議上發表自己的看法。

與其他機構一樣,美聯儲在疫情后的短期通脹預測與持續通脹預測上多少錯過了機會,押注于尚未發生的衰退。因此,現在可以理解的是,它又回到了「數據依賴」。但由於有如此多的指標,數據的保質期只有一納秒,而每一次波折都會引發市場波動。這一切對公眾來說可能都不容易理解。

另一個美聯儲喜歡談論的話題是R*(實際中性通脹率)。雖然這是一個重要的理論概念,但它是不可觀測的。沒人知道R*是多少,也沒人知道它是上升還是下降。與此同時,點陣圖顯示,長期聯邦基金利率為2.5%,而個人消費者支出核心通脹為2%。這張點陣圖高度神秘,公眾無法理解,甚至連專家都感到困惑。也許至少所有人都同意R*大於0.5%?

簡而言之,R*不是向公眾解釋貨幣政策的有用工具,它在普通民眾中是如何運行的?

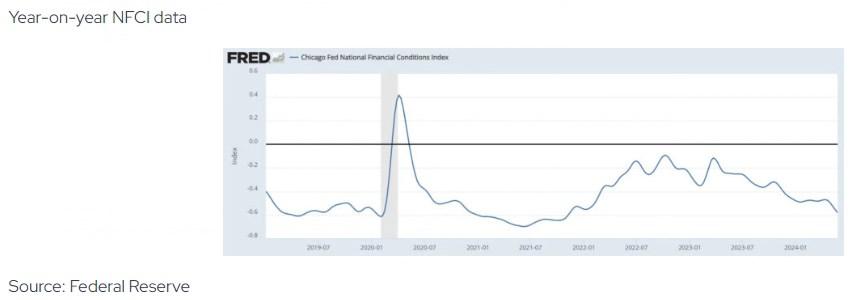

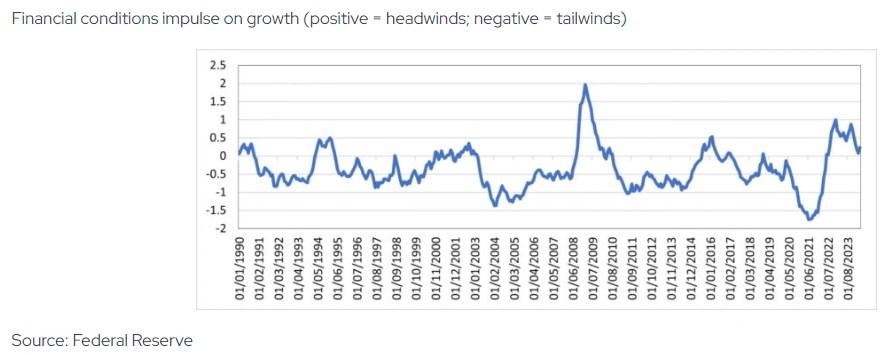

這涉及到財務狀況。鮑威爾在新聞發佈會上表示,金融狀況是限制性的。但即便是這一點,也在貨幣專家中引發了一場令人困惑(重要)的辯論。芝加哥聯邦儲備銀行的金融狀況指數似乎相當寬鬆(圖1),而美聯儲董事會的新金融狀況指數在其貨幣政策設置中相當中性(圖2)。公眾如何搞清楚金融狀況是否受到限制?

圖1:相比過去幾年金融狀況寬鬆(同比新金融狀況指數)

圖2:貨幣政策相當中性(金融狀況對經濟增長的推動,正為逆風負為順風)

儘管FOMC內部意見不一,但最近的投票結果似乎是一致的。有誰在委員會任職期間沒有出現過分歧,尤其是在利率似乎正處於拐點的情況下?

美聯儲顯然還沒有達到其2%物價穩定的目標,粘性通脹引發了「最後一英里」的大量討論。但在有關貨幣政策前景的沒完沒了的演講中,沒有向公眾傳達關鍵信息。

首先,正如現在正在討論的那樣,反映過去通脹相對於當前通脹的價格水平之間存在差異。

其次,儘管有各種各樣的通脹衡量標準(這本身就令人困惑),但人們可以粗略地說(正如經濟學家Jason Furman所說),通脹在2.5%至3%左右。

最後,由於關注點在無法迅速恢復到目標,公眾沒有從美聯儲或媒體那裡聽到2.5%至3%的通脹(相對於2%)不會擾亂經濟或金融行為的信息。許多受人尊敬的經濟學家認為,通脹目標一開始就應該設定在3%。相反,人們似乎只聽到美聯儲失敗了,這進一步加劇了公眾對通脹的擔憂。

鮑威爾經常說:「穩定物價是美聯儲的責任」。但美聯儲給了公眾一個誤導,好像它只會帶來價格穩定。還有遠超出其控制範圍的其他因素影響着價格穩定,如大宗商品價格、全球供應發展,尤其是財政政策。拒絕談論后一個話題會對金融市場和穩定產生巨大影響,也會影響美聯儲的地位和履職能力。

當鮑威爾接受主流媒體的採訪時,他為美國人民提供了寶貴的公共服務。但在大多數情況下,美聯儲的言論越來越小眾和晦澀難懂,沒有達到公眾教育的水平。

美聯儲的溝通似乎越來越帶有一種內部人的、深奧的特質(其反映了合法的技術辯論),但也必然會讓公眾感到困惑和不安。在管制期之前,似乎所有的理事會成員和地區主席都會發表演講,在微妙的貨幣政策術語中傾向於鷹派或鴿派。

在FOMC的決定日,委員會的聲明很簡短,可能只改變幾個暗語。很快,焦點就轉移到了美聯儲主席鮑威爾的新聞發佈會上,抨擊委員會的工作和聲明的問答環節沒有事先準備。

在那裡,媒體玩着貓鼠遊戲,問一些枯燥的、重複的技術性問題,目的不是幫助公眾了解經濟的脈搏,而是猜測美聯儲是否或何時會加息、降息或維持利率。

市場對新聞發佈會的反應有時並不像主席或FOMC成員所希望的那樣。考慮到紐約聯邦儲備銀行有那麼多才華橫溢的員工整天都在關注市場情緒,這種情況可能會發生多少讓人感到意外。然後,如果需要的話,FOMC成員會迅速散開,為市場澄清事實,或者在委員會會議上發表自己的看法。

與其他機構一樣,美聯儲在疫情后的短期通脹預測與持續通脹預測上多少錯過了機會,押注于尚未發生的衰退。因此,現在可以理解的是,它又回到了「數據依賴」。但由於有如此多的指標,數據的保質期只有一納秒,而每一次波折都會引發市場波動。這一切對公眾來說可能都不容易理解。

另一個美聯儲喜歡談論的話題是R*(實際中性通脹率)。雖然這是一個重要的理論概念,但它是不可觀測的。沒人知道R*是多少,也沒人知道它是上升還是下降。與此同時,點陣圖顯示,長期聯邦基金利率為2.5%,而個人消費者支出核心通脹為2%。這張點陣圖高度神秘,公眾無法理解,甚至連專家都感到困惑。也許至少所有人都同意R*大於0.5%?

簡而言之,R*不是向公眾解釋貨幣政策的有用工具,它在普通民眾中是如何運行的?

這涉及到財務狀況。鮑威爾在新聞發佈會上表示,金融狀況是限制性的。但即便是這一點,也在貨幣專家中引發了一場令人困惑(重要)的辯論。芝加哥聯邦儲備銀行的金融狀況指數似乎相當寬鬆(圖1),而美聯儲董事會的新金融狀況指數在其貨幣政策設置中相當中性(圖2)。公眾如何搞清楚金融狀況是否受到限制?

圖1:相比過去幾年金融狀況寬鬆(同比新金融狀況指數)

圖2:貨幣政策相當中性(金融狀況對經濟增長的推動,正為逆風負為順風)

儘管FOMC內部意見不一,但最近的投票結果似乎是一致的。有誰在委員會任職期間沒有出現過分歧,尤其是在利率似乎正處於拐點的情況下?

美聯儲顯然還沒有達到其2%物價穩定的目標,粘性通脹引發了「最後一英里」的大量討論。但在有關貨幣政策前景的沒完沒了的演講中,沒有向公眾傳達關鍵信息。

首先,正如現在正在討論的那樣,反映過去通脹相對於當前通脹的價格水平之間存在差異。

其次,儘管有各種各樣的通脹衡量標準(這本身就令人困惑),但人們可以粗略地說(正如經濟學家Jason Furman所說),通脹在2.5%至3%左右。

最後,由於關注點在無法迅速恢復到目標,公眾沒有從美聯儲或媒體那裡聽到2.5%至3%的通脹(相對於2%)不會擾亂經濟或金融行為的信息。許多受人尊敬的經濟學家認為,通脹目標一開始就應該設定在3%。相反,人們似乎只聽到美聯儲失敗了,這進一步加劇了公眾對通脹的擔憂。

鮑威爾經常說:「穩定物價是美聯儲的責任」。但美聯儲給了公眾一個誤導,好像它只會帶來價格穩定。還有遠超出其控制範圍的其他因素影響着價格穩定,如大宗商品價格、全球供應發展,尤其是財政政策。拒絕談論后一個話題會對金融市場和穩定產生巨大影響,也會影響美聯儲的地位和履職能力。

當鮑威爾接受主流媒體的採訪時,他為美國人民提供了寶貴的公共服務。但在大多數情況下,美聯儲的言論越來越小眾和晦澀難懂,沒有達到公眾教育的水平。

分享至: