下載APP

下載APP

智昇直播

智昇直播

高盛:作為最佳對沖工具,黃金年底前將漲至2700美元

智昇 資訊

2024-06-28 11:50:15

高盛研究的一份新報告顯示,大宗商品作為對沖通脹工具有着良好的記錄,鑒於美國大選后可能出台的政策,黃金可能是理想的投資對象。

高盛分析師在周三(6月26日)發表的一篇文章中寫道:「隨着企業盈利超出預期,投資者對美國的通脹風險保持警惕,這是由於美國持續存在巨額預算赤字,以及11月總統大選后可能出台通脹政策。」「面對通脹,大宗商品表現出了強大的韌性,在價格和工資上漲時,大宗商品一直是債券和股票的重要對沖工具。」

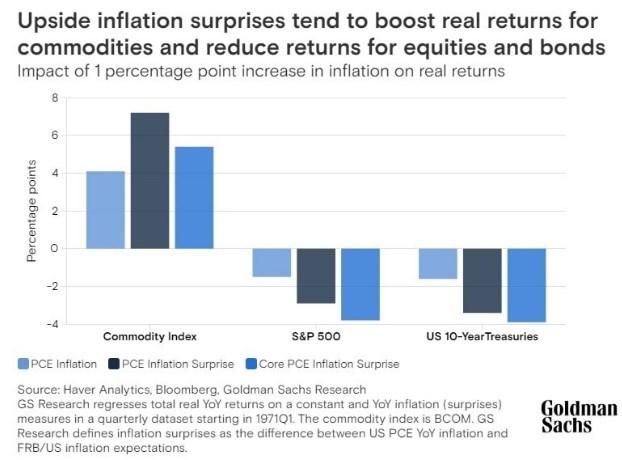

該報告的作者、石油研究主管Daan Struyven和分析師Lina Thomas發現,「美國通脹意外上升1%,平均會導致大宗商品的實際(經通脹調整后的)回報率上升7%,而同樣的觸發因素會引起股票和債券分別下跌3%和4%。」

圖:通脹意外上行往往會提振大宗商品的實際回報率,降低股票和債券的回報率(左邊:大宗商品指數,中間:標普500 右邊:10年期美債)(淺藍:PCE通脹 黑色:PCE通脹意外 深藍:核心PCE通脹意外)

高盛研究團隊發現:「大宗商品提供了一種直接對沖商品供應負面衝擊的手段,這種衝擊往往會在利率上升時壓低債券和股票的回報,同時,大宗商品還提供了一種對沖,防止價格上漲導致GDP增長放緩時股票回報下降,」他們說:「當經濟增長推動通脹時,大宗商品往往會上漲,當央行信譽下降時,大宗商品可以提供財富保值。」

高盛的研究人員考察了過去半個世紀通脹最嚴重的五個時期:「20世紀70年代初的石油禁運,那個年代後期的伊朗革命,2005年的中國經濟繁榮及其2007年至2008年的周期後期繁榮,以及2021年開始的疫情后復蘇。」他們並指出,每個時期都以供應、需求和/或增長衝擊為特徵。

Struyven和Thomas寫道:「儘管通脹驅動因素的構成不同,但大宗商品在所有五次通脹期間的表現都優於股票和債券。」通脹意外超過1%的結果也是一樣的。

但報告指出,並非所有的大宗商品對每種類型的通脹衝擊都有相同的回應。

例如,黃金「通常只能防範由央行信譽損失和地緣政治供應衝擊造成的極高通脹和大幅通脹意外」,但作者表示,黃金「在央行通過加息迅速做出反應時,通常在應對積極的需求衝擊方面表現不佳」。

在通脹意外上升的背景下,能源大宗商品在所有資產中創造了最強勁的實際回報。他們表示:「這是因為能源通常會同時回應供需衝擊。」「儘管成品油仍是影響全球消費者價格最重要的大宗商品,但近期的情況表明,天然氣也具有顯著的通脹對沖效益。」

農產品在多種情況下表現良好。研究人員發現:「與能源一樣,農業和畜牧業也提供了類似的通脹保護,因為農業價格通常會上漲,以回應能源供應的負面衝擊,在需求受到積極衝擊時也可能上漲。」

工業金屬在某些情況下漲幅過大,但在高利率環境下則不然。他們表示:「鑒於工業金屬在周期性製造業和房地產領域的敞口很大,它們已證明,它們可以抵禦需求主導的通脹。」「在周期的後期,當整個經濟的通脹風險最大時,工業金屬產生了特別高的回報(平均總實際回報率為30%)。」

他們警告說:「需要注意的是,當通脹意外達到歷史前20%時,工業金屬的平均實際回報率只有小幅上升,這可能是因為它們對加息更為敏感。」

高盛研究隨後將注意力轉向了11月美國大選潛在的經濟影響。他們表示:「高盛研究的美國經濟學家和跨資產策略師預計,一個統一的政府比一個分裂的政府更有可能出現更大的財政赤字、財政政策的重大轉變,以及債券回報的下行壓力。」

他們寫道:「民主黨大獲全勝可能導致公司稅的大幅上調,再加上關稅上調,可能對股市產生負面影響。」「如果共和黨獲勝,在供應方面,可能會有更高的通脹風險,債券回報也會面臨更大的風險,比如關稅上升,移民放緩,以及對伊朗石油的制裁收緊。在需求方面,降低稅收和加強影響美聯儲政策的努力可能會推高通脹。」

高盛表示,最大的搖擺因素將是市場對包括關稅在內的地緣政治衝擊的反應。根據他們的研究,黃金似乎是防範地緣政治風險和通脹壓力二者可能組合的最佳對沖工具。

他們寫道:「黃金已成為對沖通脹和地緣政治風險的最佳商品。高盛研究的基本預測是,由於新興市場央行和亞洲家庭的強勁需求,金價將在年底前升至每盎司2700美元,漲幅約為16%。如果貿易戰爆發,黃金可能有助於抵禦潛在的股市下跌。如果對美國債務負擔的擔憂加劇,或者美聯儲由新政府領導,黃金會有上行空間。」

他們補充道:「高盛研究還認為,石油可能是一種地緣政治/通脹對沖工具,這既是因為它作為一種廣泛的通脹對沖工具的良好歷史記錄,也是因為美國對一些主要產油國的政策有可能發生鷹派轉變。」

北京時間11:48,現貨黃金現報2321.18美元/盎司。

高盛分析師在周三(6月26日)發表的一篇文章中寫道:「隨着企業盈利超出預期,投資者對美國的通脹風險保持警惕,這是由於美國持續存在巨額預算赤字,以及11月總統大選后可能出台通脹政策。」「面對通脹,大宗商品表現出了強大的韌性,在價格和工資上漲時,大宗商品一直是債券和股票的重要對沖工具。」

該報告的作者、石油研究主管Daan Struyven和分析師Lina Thomas發現,「美國通脹意外上升1%,平均會導致大宗商品的實際(經通脹調整后的)回報率上升7%,而同樣的觸發因素會引起股票和債券分別下跌3%和4%。」

圖:通脹意外上行往往會提振大宗商品的實際回報率,降低股票和債券的回報率(左邊:大宗商品指數,中間:標普500 右邊:10年期美債)(淺藍:PCE通脹 黑色:PCE通脹意外 深藍:核心PCE通脹意外)

高盛研究團隊發現:「大宗商品提供了一種直接對沖商品供應負面衝擊的手段,這種衝擊往往會在利率上升時壓低債券和股票的回報,同時,大宗商品還提供了一種對沖,防止價格上漲導致GDP增長放緩時股票回報下降,」他們說:「當經濟增長推動通脹時,大宗商品往往會上漲,當央行信譽下降時,大宗商品可以提供財富保值。」

高盛的研究人員考察了過去半個世紀通脹最嚴重的五個時期:「20世紀70年代初的石油禁運,那個年代後期的伊朗革命,2005年的中國經濟繁榮及其2007年至2008年的周期後期繁榮,以及2021年開始的疫情后復蘇。」他們並指出,每個時期都以供應、需求和/或增長衝擊為特徵。

Struyven和Thomas寫道:「儘管通脹驅動因素的構成不同,但大宗商品在所有五次通脹期間的表現都優於股票和債券。」通脹意外超過1%的結果也是一樣的。

但報告指出,並非所有的大宗商品對每種類型的通脹衝擊都有相同的回應。

例如,黃金「通常只能防範由央行信譽損失和地緣政治供應衝擊造成的極高通脹和大幅通脹意外」,但作者表示,黃金「在央行通過加息迅速做出反應時,通常在應對積極的需求衝擊方面表現不佳」。

在通脹意外上升的背景下,能源大宗商品在所有資產中創造了最強勁的實際回報。他們表示:「這是因為能源通常會同時回應供需衝擊。」「儘管成品油仍是影響全球消費者價格最重要的大宗商品,但近期的情況表明,天然氣也具有顯著的通脹對沖效益。」

農產品在多種情況下表現良好。研究人員發現:「與能源一樣,農業和畜牧業也提供了類似的通脹保護,因為農業價格通常會上漲,以回應能源供應的負面衝擊,在需求受到積極衝擊時也可能上漲。」

工業金屬在某些情況下漲幅過大,但在高利率環境下則不然。他們表示:「鑒於工業金屬在周期性製造業和房地產領域的敞口很大,它們已證明,它們可以抵禦需求主導的通脹。」「在周期的後期,當整個經濟的通脹風險最大時,工業金屬產生了特別高的回報(平均總實際回報率為30%)。」

他們警告說:「需要注意的是,當通脹意外達到歷史前20%時,工業金屬的平均實際回報率只有小幅上升,這可能是因為它們對加息更為敏感。」

高盛研究隨後將注意力轉向了11月美國大選潛在的經濟影響。他們表示:「高盛研究的美國經濟學家和跨資產策略師預計,一個統一的政府比一個分裂的政府更有可能出現更大的財政赤字、財政政策的重大轉變,以及債券回報的下行壓力。」

他們寫道:「民主黨大獲全勝可能導致公司稅的大幅上調,再加上關稅上調,可能對股市產生負面影響。」「如果共和黨獲勝,在供應方面,可能會有更高的通脹風險,債券回報也會面臨更大的風險,比如關稅上升,移民放緩,以及對伊朗石油的制裁收緊。在需求方面,降低稅收和加強影響美聯儲政策的努力可能會推高通脹。」

高盛表示,最大的搖擺因素將是市場對包括關稅在內的地緣政治衝擊的反應。根據他們的研究,黃金似乎是防範地緣政治風險和通脹壓力二者可能組合的最佳對沖工具。

他們寫道:「黃金已成為對沖通脹和地緣政治風險的最佳商品。高盛研究的基本預測是,由於新興市場央行和亞洲家庭的強勁需求,金價將在年底前升至每盎司2700美元,漲幅約為16%。如果貿易戰爆發,黃金可能有助於抵禦潛在的股市下跌。如果對美國債務負擔的擔憂加劇,或者美聯儲由新政府領導,黃金會有上行空間。」

他們補充道:「高盛研究還認為,石油可能是一種地緣政治/通脹對沖工具,這既是因為它作為一種廣泛的通脹對沖工具的良好歷史記錄,也是因為美國對一些主要產油國的政策有可能發生鷹派轉變。」

北京時間11:48,現貨黃金現報2321.18美元/盎司。

分享至: