✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

澳洲聯儲正在加劇人們對通脹和生活成本的困惑

智昇 資訊

2024-08-29 16:23:53

人們應對生活成本威脅的方式存在一個悖論。一方面,正如聯邦政府在今年的預算中所做的那樣,政府對租金和電力等方面實施了補貼;另一方面,我們被告知這些補貼會導致通脹,因為它們把更多的自由現金放在了消費者手中。

與此同時,當生活成本攀升到足以推動通脹超過央行的目標水平時,央行就會加息,試圖壓低所衡量的通脹。對於抵押貸款持有者來說,這通常會提高還款,這不包括在通脹的衡量標準中,但卻增加了他們的生活成本。

就價格本身而言,漲價不是問題

雖然人們經常把生活成本作為一個問題來談論,但它本身不應該給我們帶來太大的困擾。至少一個世紀以來,以滿足基本需求所需的金額來衡量,生活成本一直在穩步攀升。

在1907年著名的收割機判決中,Henry Higgins法官判定一個五口之家的「生活工資」為每周42先令(4.20美元)。生活成本攀升得如此之多,以至於現在連一杯咖啡都買不到了。當時一條麵包的價格是4便士,而現在的價格是100倍之多。

然而,沒有人懷疑,即使生活成本攀升,今天普通家庭的處境也更好了。當然,原因在於,在過去一個世紀的大部分時間里,收入的增長快於物價上漲。

現在平均每周正常時間的收入接近2000美元,比1907年高出500倍。重要的不是價格,而是我們可支配收入的購買力(即扣除稅收、利息和不可避免的成本后的收入)。

就在最近,不同尋常的是,工資增長一直落後于價格增長。在通脹見頂的2022年,消費者價格上漲了7.8%,而工資增長了3.3%。

以歷史標準衡量,2022年的物價漲幅一點也不極端。物價在上世紀七八十年代攀升得更快,但並未引發「生活成本危機」。但在上世紀70年代和80年代的大部分時間里,工資是與物價挂鉤的,這意味着二者保持同步。因此,生活成本的增加並沒有讓我們那麼擔心。

利率漲幅大是一個問題

澳洲聯儲和其他央行對2022年通脹衝擊的回應是迅速、反覆地加息,即澳大利亞所謂的現金利率,以推動通脹回到目標水平。

值得注意的是,澳大利亞的通脹目標從未提出任何理論依據。無論是以消費者價格通脹為目標的想法,還是選擇2-3%的目標區間,都是武斷的。它們繼承自上世紀90年代初截然不同的環境,以及右翼新西蘭財政部長的判斷。

最近澳洲聯儲的評估承認了這一正統觀念面臨的挑戰,但沒有考慮這些挑戰。

一個更根本的問題是,高利率與可支配收入購買力之間的關係,這一問題尚未得到適當的分析。

加息對一些人有利,對另一些人不利

利息是從有抵押貸款債務家庭(主要是年輕人,但不完全是年輕人)的可支配收入中扣除的,也是擁有凈金融財富家庭(主要是老年人,但不完全是老年人)的收入來源。

其結果是,加息的影響基本上是隨機再分配。輸家認為這是生活成本增加了,而贏家則認為這是一筆意外之財,可以進行一些奢侈品消費。

在上世紀90年代末的一次澳洲聯儲會議上,有人提出了利用利率來遏制通脹的局限性,但當時幾乎沒有影響。由於在接下來的20年裡利率基本保持穩定,並呈緩慢下降趨勢,所以這個觀點主要是學術興趣。

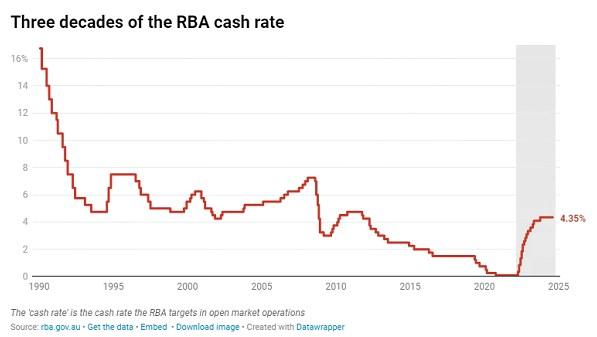

直到現在。從2022年起,澳洲聯儲的現金利率上調了約4個百分點,這是自上世紀90年代初採用通脹目標水平以來首次真正的大幅加息。

圖:30年的澳洲聯儲現金利率(澳洲聯儲在公開市場操作中瞄準的現金利率)

我們現在看到了利用利率來瞄準通脹的後果。按照人們熟悉的說法,分配的後果是由代際衝突(嬰兒潮一代與千禧一代)造成的,而不是錯誤的經濟政策的產物。

如果大幅加息不是控制通脹的正確工具,那麼什麼才是呢?上世紀80年代的經驗提供了一個思路。

最好的辦法是避免收入衝擊

我們不應尋求通脹迅速回到任意的目標區間,而應把重點放在避免出現較大的收入衝擊,同時使通脹逐步下降。

這意味着將工資與物價挂鉤,避免像上世紀80年代末加息那樣的劇烈衝擊,那次加息導致了「我們不得不經歷的衰退」。

這種情況不太可能很快發生。與此同時,盡量避免在談論「生活成本」時所固有的陷阱是一個好主意,並且要意識到,在一個實際生活成本包括利率的世界里,利率的急劇上升對許多難以跟上的人來說幾乎沒有作用。

與此同時,當生活成本攀升到足以推動通脹超過央行的目標水平時,央行就會加息,試圖壓低所衡量的通脹。對於抵押貸款持有者來說,這通常會提高還款,這不包括在通脹的衡量標準中,但卻增加了他們的生活成本。

就價格本身而言,漲價不是問題

雖然人們經常把生活成本作為一個問題來談論,但它本身不應該給我們帶來太大的困擾。至少一個世紀以來,以滿足基本需求所需的金額來衡量,生活成本一直在穩步攀升。

在1907年著名的收割機判決中,Henry Higgins法官判定一個五口之家的「生活工資」為每周42先令(4.20美元)。生活成本攀升得如此之多,以至於現在連一杯咖啡都買不到了。當時一條麵包的價格是4便士,而現在的價格是100倍之多。

然而,沒有人懷疑,即使生活成本攀升,今天普通家庭的處境也更好了。當然,原因在於,在過去一個世紀的大部分時間里,收入的增長快於物價上漲。

現在平均每周正常時間的收入接近2000美元,比1907年高出500倍。重要的不是價格,而是我們可支配收入的購買力(即扣除稅收、利息和不可避免的成本后的收入)。

就在最近,不同尋常的是,工資增長一直落後于價格增長。在通脹見頂的2022年,消費者價格上漲了7.8%,而工資增長了3.3%。

以歷史標準衡量,2022年的物價漲幅一點也不極端。物價在上世紀七八十年代攀升得更快,但並未引發「生活成本危機」。但在上世紀70年代和80年代的大部分時間里,工資是與物價挂鉤的,這意味着二者保持同步。因此,生活成本的增加並沒有讓我們那麼擔心。

利率漲幅大是一個問題

澳洲聯儲和其他央行對2022年通脹衝擊的回應是迅速、反覆地加息,即澳大利亞所謂的現金利率,以推動通脹回到目標水平。

值得注意的是,澳大利亞的通脹目標從未提出任何理論依據。無論是以消費者價格通脹為目標的想法,還是選擇2-3%的目標區間,都是武斷的。它們繼承自上世紀90年代初截然不同的環境,以及右翼新西蘭財政部長的判斷。

最近澳洲聯儲的評估承認了這一正統觀念面臨的挑戰,但沒有考慮這些挑戰。

一個更根本的問題是,高利率與可支配收入購買力之間的關係,這一問題尚未得到適當的分析。

加息對一些人有利,對另一些人不利

利息是從有抵押貸款債務家庭(主要是年輕人,但不完全是年輕人)的可支配收入中扣除的,也是擁有凈金融財富家庭(主要是老年人,但不完全是老年人)的收入來源。

其結果是,加息的影響基本上是隨機再分配。輸家認為這是生活成本增加了,而贏家則認為這是一筆意外之財,可以進行一些奢侈品消費。

在上世紀90年代末的一次澳洲聯儲會議上,有人提出了利用利率來遏制通脹的局限性,但當時幾乎沒有影響。由於在接下來的20年裡利率基本保持穩定,並呈緩慢下降趨勢,所以這個觀點主要是學術興趣。

直到現在。從2022年起,澳洲聯儲的現金利率上調了約4個百分點,這是自上世紀90年代初採用通脹目標水平以來首次真正的大幅加息。

圖:30年的澳洲聯儲現金利率(澳洲聯儲在公開市場操作中瞄準的現金利率)

我們現在看到了利用利率來瞄準通脹的後果。按照人們熟悉的說法,分配的後果是由代際衝突(嬰兒潮一代與千禧一代)造成的,而不是錯誤的經濟政策的產物。

如果大幅加息不是控制通脹的正確工具,那麼什麼才是呢?上世紀80年代的經驗提供了一個思路。

最好的辦法是避免收入衝擊

我們不應尋求通脹迅速回到任意的目標區間,而應把重點放在避免出現較大的收入衝擊,同時使通脹逐步下降。

這意味着將工資與物價挂鉤,避免像上世紀80年代末加息那樣的劇烈衝擊,那次加息導致了「我們不得不經歷的衰退」。

這種情況不太可能很快發生。與此同時,盡量避免在談論「生活成本」時所固有的陷阱是一個好主意,並且要意識到,在一個實際生活成本包括利率的世界里,利率的急劇上升對許多難以跟上的人來說幾乎沒有作用。

分享至: