✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國7月服務業PMI出爐,逼近榮枯線,關稅拖累效應凸顯

智昇 資訊

2025-08-06 09:58:40

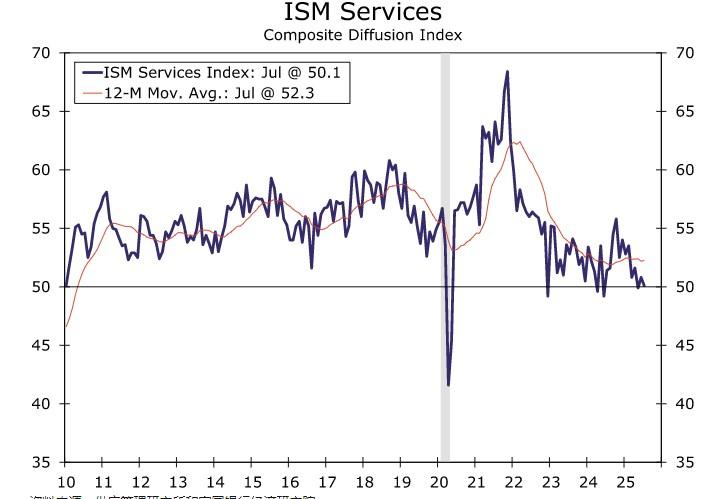

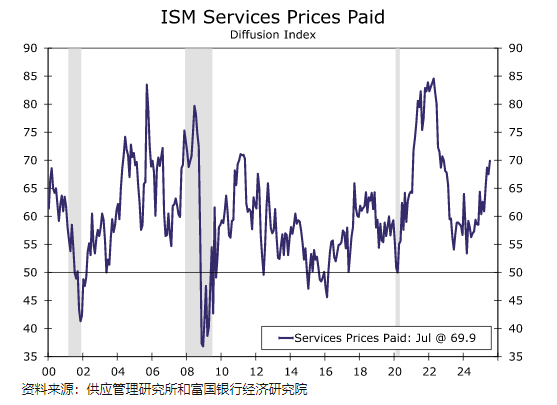

周二(8月5日),美國供應管理協會公布了美國7月ISM非製造業PMI,結果從6月的50.8降至50.1,低於預期的51.5,逼近榮枯線臨界點,創2020年疫情以來第三低讀數。價格支付指數飆升至2022年末以來最高的69.9,就業指數跌至疫情以來第三低的46.4。PMI作為各國經濟活力的先行指標,能顯著影響各國資產價格的估值中樞。美國7月ISM非製造業PMI意外萎縮,關稅政策成服務業放緩主因。

特朗普政府自2025年1月重返白宮后,持續升級關稅政策。截至7月,美國進口商品平均關稅稅率已從年初的2%-3%激增至18.3%,為1934年以來最高水平。

對華關稅大幅加碼,疊加「芬太尼稅」和「對等關稅」后,中國輸美商品綜合稅率達145%,創歷史新高。

持續擴張全球關稅範圍,對加拿大、巴西、印度等60多個經濟體加征**10%-41%**不等的關稅,其中加拿大汽車關稅從25%升至35%,巴西農產品關稅達50%。

8月7日起,10%-41%的新關稅全面落地,涉及消費品、工業設備、醫藥等關鍵領域。這些政策直接導致美國6月貿易逆差收窄16%至602億美元,對華貿易逆差五個月內縮減70%至95億美元,但進口總額降至3375億美元(疫情中期以來最低),凸顯關稅對跨境商品流動的抑制效應。

新關稅環境對服務業存在潛在衝擊

企業需承擔醫療設備、建築材料等進口原材料的額外關稅,被迫通過推遲項目或壓縮利潤應對。醫療保健提供商因設備採購成本上升,不得不「推遲其他項目以適應成本變化」。

關稅導致全球物流鏈條重構,2025年前七個月供應商交付指數連續高於50表現出供應商交付時間延長,可能虛增ISM服務業指數,但實際經濟動能被掩蓋。

企業裁員與招聘困難並存。一方面,關稅推高運營成本,迫使企業縮減用工(如就業指數5個月內4次收縮至46.4);另一方面,技術崗位因人才短缺難以填補,形成「失業與空位並存」的畸形局面。

7月服務業受衝擊的實際數據

ISM服務業指數從6月的50.8跌至50.1已經是擴張轉收縮的臨界點,為2020年疫情以來第三低讀數,僅略高於榮枯線。

就業指數降至疫情以來第三低的46.4,建築、醫療等行業出現裁員潮,但招聘困難依然存在,「失去服務技術人員后難以填補職位」。

價格支付指數飆升至2022年末以來最高的69.9,反映服務業企業採購投入品時支付價格的變化。指數高於 50 表明價格上漲,數值越高,通脹壓力越大。

旅游業中,國際遊客數量同比下降12%,夏季預訂量減少10%,中小型旅遊企業盈利比例從41%降至32%。港口運輸停滯,洛杉磯港三分之一業務暫停,物流成本上升拖累供應鏈。

關稅或成核心推手

7月ISM指數顯示服務業僅維持「爬行式增長」,商業活動、新訂單、就業三大核心分項均創階段性新低。

高關稅政策已引發「滯脹」風險——服務業通脹與就業萎縮並存,。耶魯大學研究指出,若關稅持續,2025年美國經濟衰退概率將超過50%。企業財報顯示,通用汽車因關稅損失11億美元,卡特彼勒預計2025年損失達15億美元。關稅通過成本傳導和需求抑制雙重路徑衝擊服務業。

特朗普關稅政策的「雙刃劍」效應已從貿易領域蔓延至佔美國經濟三分之二的服務業。

儘管短期數據呈現「逆差收窄+GDP增長」的表象,但企業成本激增、就業市場惡化、供應鏈扭曲等深層矛盾正在侵蝕經濟根基。若關稅政策持續,美國經濟可能陷入「高通脹、低增長」的長期困局。

美元指數

短期受關稅推升的高通脹黏性支撐,市場強化美聯儲維持高利率預期,利差優勢支撐美元震蕩偏強。但製造業PMI跌至48%、服務業PMI逼近榮枯線,疊加耶魯大學預測經濟衰退概率超50%,長期衰退風險可能引發降息預期,美元反彈空間恐受限。

黃金

高通脹(價格支付指數69.9)與衰退風險形成「滯脹」組合,黃金作為避險資產和抗通脹工具雙重受益。金價有望延續高位震蕩。

其他貨幣兌

美元兌歐元:歐元區製造業PMI傾向復蘇(德國50.6),限制反彈空間。

美元兌日元:短期避險情緒或推升日元,但日本央行寬鬆政策壓制漲幅,中長期仍承壓。

商品

原油:供需近強遠弱,但美國經濟衰退風險抑制需求預期,長期偏空。

工業金屬:銅關稅導致供應鏈中斷和成本上升,疊加需求下降,美國國內價格承壓。

特朗普政府自2025年1月重返白宮后,持續升級關稅政策。截至7月,美國進口商品平均關稅稅率已從年初的2%-3%激增至18.3%,為1934年以來最高水平。

對華關稅大幅加碼,疊加「芬太尼稅」和「對等關稅」后,中國輸美商品綜合稅率達145%,創歷史新高。

持續擴張全球關稅範圍,對加拿大、巴西、印度等60多個經濟體加征**10%-41%**不等的關稅,其中加拿大汽車關稅從25%升至35%,巴西農產品關稅達50%。

8月7日起,10%-41%的新關稅全面落地,涉及消費品、工業設備、醫藥等關鍵領域。這些政策直接導致美國6月貿易逆差收窄16%至602億美元,對華貿易逆差五個月內縮減70%至95億美元,但進口總額降至3375億美元(疫情中期以來最低),凸顯關稅對跨境商品流動的抑制效應。

新關稅環境對服務業存在潛在衝擊

企業需承擔醫療設備、建築材料等進口原材料的額外關稅,被迫通過推遲項目或壓縮利潤應對。醫療保健提供商因設備採購成本上升,不得不「推遲其他項目以適應成本變化」。

關稅導致全球物流鏈條重構,2025年前七個月供應商交付指數連續高於50表現出供應商交付時間延長,可能虛增ISM服務業指數,但實際經濟動能被掩蓋。

企業裁員與招聘困難並存。一方面,關稅推高運營成本,迫使企業縮減用工(如就業指數5個月內4次收縮至46.4);另一方面,技術崗位因人才短缺難以填補,形成「失業與空位並存」的畸形局面。

7月服務業受衝擊的實際數據

ISM服務業指數從6月的50.8跌至50.1已經是擴張轉收縮的臨界點,為2020年疫情以來第三低讀數,僅略高於榮枯線。

就業指數降至疫情以來第三低的46.4,建築、醫療等行業出現裁員潮,但招聘困難依然存在,「失去服務技術人員后難以填補職位」。

價格支付指數飆升至2022年末以來最高的69.9,反映服務業企業採購投入品時支付價格的變化。指數高於 50 表明價格上漲,數值越高,通脹壓力越大。

旅游業中,國際遊客數量同比下降12%,夏季預訂量減少10%,中小型旅遊企業盈利比例從41%降至32%。港口運輸停滯,洛杉磯港三分之一業務暫停,物流成本上升拖累供應鏈。

關稅或成核心推手

7月ISM指數顯示服務業僅維持「爬行式增長」,商業活動、新訂單、就業三大核心分項均創階段性新低。

高關稅政策已引發「滯脹」風險——服務業通脹與就業萎縮並存,。耶魯大學研究指出,若關稅持續,2025年美國經濟衰退概率將超過50%。企業財報顯示,通用汽車因關稅損失11億美元,卡特彼勒預計2025年損失達15億美元。關稅通過成本傳導和需求抑制雙重路徑衝擊服務業。

特朗普關稅政策的「雙刃劍」效應已從貿易領域蔓延至佔美國經濟三分之二的服務業。

儘管短期數據呈現「逆差收窄+GDP增長」的表象,但企業成本激增、就業市場惡化、供應鏈扭曲等深層矛盾正在侵蝕經濟根基。若關稅政策持續,美國經濟可能陷入「高通脹、低增長」的長期困局。

美元指數

短期受關稅推升的高通脹黏性支撐,市場強化美聯儲維持高利率預期,利差優勢支撐美元震蕩偏強。但製造業PMI跌至48%、服務業PMI逼近榮枯線,疊加耶魯大學預測經濟衰退概率超50%,長期衰退風險可能引發降息預期,美元反彈空間恐受限。

黃金

高通脹(價格支付指數69.9)與衰退風險形成「滯脹」組合,黃金作為避險資產和抗通脹工具雙重受益。金價有望延續高位震蕩。

其他貨幣兌

美元兌歐元:歐元區製造業PMI傾向復蘇(德國50.6),限制反彈空間。

美元兌日元:短期避險情緒或推升日元,但日本央行寬鬆政策壓制漲幅,中長期仍承壓。

商品

原油:供需近強遠弱,但美國經濟衰退風險抑制需求預期,長期偏空。

工業金屬:銅關稅導致供應鏈中斷和成本上升,疊加需求下降,美國國內價格承壓。

分享至: