✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

CBOT基金持倉劇變!玉米多頭逆勢加碼、大豆遭瘋狂拋售,USDA報告前夜暗藏哪些變盤信號?

智昇 資訊

2025-03-11 10:10:45

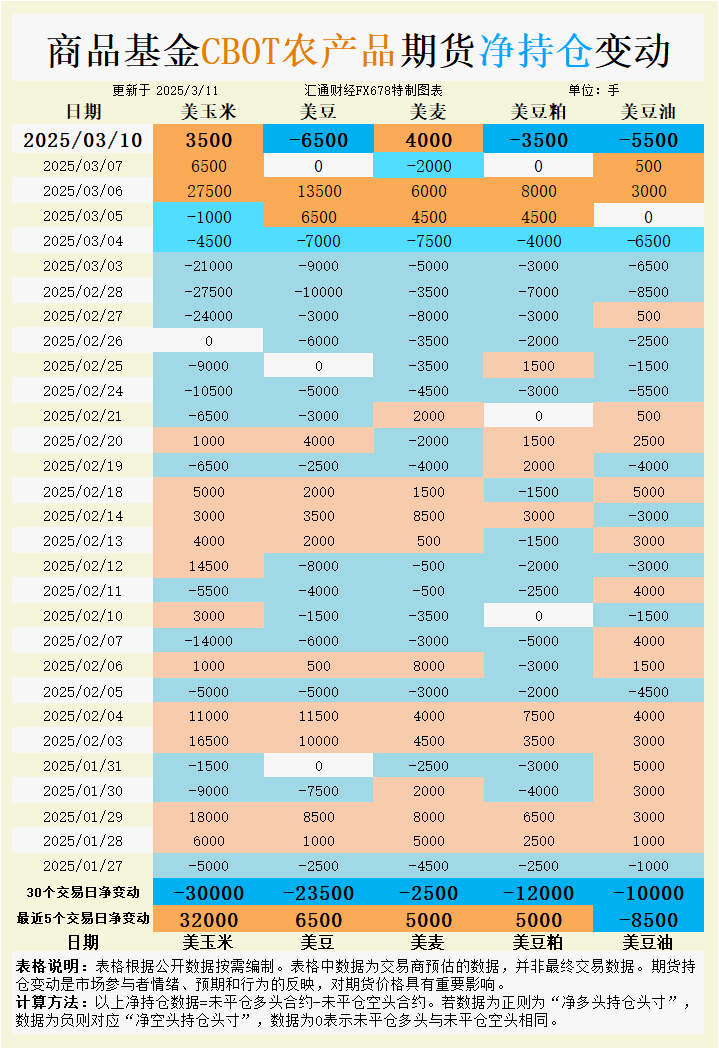

周二(3月11日),CBOT穀物期貨市場呈現分化走勢。大豆期貨連續第三天下跌,觸及近一周低點,最活躍合約報10.10-3/4美元/蒲式耳,跌幅0.3%,受需求疲軟擔憂拖累。小麥和玉米期貨同樣承壓,分別下跌0.6%至5.59-1/4美元/蒲式耳和0.2%至4.71美元/蒲式耳。市場焦點集中在即將發佈的USDA月度供需報告,以及美國和俄羅斯產區乾旱對作物前景的影響。持倉方面,3月10日基金在玉米和小麥上加碼凈多頭,而在大豆、豆粕和豆油上轉為凈空頭,顯示市場情緒趨於謹慎。基差方面,大豆現貨走弱,玉米穩中偏強,反映出供需預期的分化。

根據觀察,海外交易商估算的結果顯示:

2025年3月10日當日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈空頭。

最近5個交易日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈多頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈多頭;增加CBOT豆油投機性凈空頭;

最新30個交易日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈空頭。

具體變動數據見圖表。

小麥:出口疲軟與乾旱憂慮並存

小麥市場目前受到多重因素影響。3月10日,CBOT小麥期貨收漲13-3/4美分至5.78-1/2美元/蒲式耳,創2月底以來高點,但周二早盤迴落至5.59-1/4美元/蒲式耳,顯示獲利回吐壓力。基本面看,美國平原硬紅冬小麥產區乾旱擔憂加劇,氣象機構預測未來兩周堪薩斯州降雨有限,可能威脅作物生長。然而,USDA周報顯示,上周美國小麥出口檢驗量僅216,173噸,遠低於市場預期的25萬-45萬噸,反映出口需求疲軟。印度預計2025年小麥產量達創紀錄的1.154億噸,或進一步削弱美國小麥競爭力。

持倉變動上,3月10日基金凈買入4000手小麥期貨,過去5個交易日累計增持5000手凈多頭,表明交易者對乾旱風險的關注蓋過了出口疲態。基差方面,美國平原硬紅冬小麥現貨報價保持平穩,但農民因價格偏低惜售,現貨交易活躍度有限。

短期內,小麥期貨可能在5.50-5.80美元/蒲式耳區間震蕩。乾旱題材若發酵,可能推高價格,但全球供應充裕和出口低迷將限制漲幅。

大豆:需求陰雲籠罩

大豆期貨延續跌勢,周二觸及10.10美元/蒲式耳的近一周低點,反映市場對需求的悲觀情緒。USDA周報顯示,上周美國大豆出口檢驗量為844,218噸,雖處於預期高端,但私人銷售僅19.5萬噸,顯示買家採購謹慎。

持倉數據揭示市場情緒轉弱。3月10日,基金凈賣出6500手大豆期貨,過去5個交易日雖累計增持6500手凈多頭,但30個交易日凈空頭頭寸擴大至23500手,顯示中長期看空情緒佔主導。基差方面,墨西哥灣3月裝載CIF大豆駁船報價較5月期貨溢價74美分,較上周五90美分的3月期貨溢價有所收窄,反映現貨需求疲軟。

大豆期貨短期可能測試10.00美元/蒲式耳心理關口。若USDA報告下調美國2024/25年度大豆庫存,或提供短暫支撐,但需求低迷仍是主要拖累。

豆油:供應充裕壓制價格

豆油市場延續弱勢,5月豆油期貨雖未直接報價,但關聯的豆粕和大豆走勢暗示其承壓。基本面看,美國國內壓榨活動強勁,豆油供應充足,但出口需求未見起色。USDA確認的19.5萬噸大豆銷售未明確豆油去向,疊加特朗普關稅言論引發的避險情緒,市場信心不足。

持倉變動顯示悲觀預期。3月10日,基金凈賣出5500手豆油期貨,過去5個交易日凈空頭頭寸增加8500手,30個交易日累計凈空頭達1萬手,反映交易者對需求前景的看淡。基差數據暫缺,但大豆現貨走弱間接印證豆油市場供過於求的局面。

豆油期貨短期可能延續低位震蕩,缺乏明顯利多驅動。若全球油脂需求未改善,價格上行空間有限。

豆粕:需求疲軟與供應壓力並存

豆粕市場同樣承壓,5月豆粕期貨周一收跌1.90美元至302.50美元/短噸,周二延續弱勢。基本面看,美國中西部現貨基差報價穩中有升,但出口需求低迷拖累價格。伊朗SLAL採購12萬噸豆粕的招標已於2月底截止,未見新進展,顯示全球飼料需求復蘇緩慢。

持倉數據反映市場分歧。3月10日,基金凈賣出3500手豆粕期貨,過去5個交易日凈多頭增持5000手,但30個交易日凈空頭擴大至12,000手,表明短期看多情緒被中長期悲觀預期抵消。基差穩中偏強,可能受特朗普關稅言論緩和帶來的短期提振。

豆粕期貨可能在300美元/短噸附近盤整。若USDA報告確認美國大豆庫存下調,或提振豆粕價格,但全球供應壓力將限制反彈幅度。

玉米:出口強勁支撐價格

玉米市場表現相對抗跌,5月玉米期貨周一收漲2-1/2美分至4.71-3/4美元/蒲式耳,周二微跌至4.71美元/蒲式耳。基本面利好明顯,USDA周報顯示上周美國玉米出口檢驗量達180萬噸,超出市場預期的100萬-140萬噸,私人銷售12.6萬噸至日本進一步提振信心。分析師預計USDA報告將下調美國2024/25年度玉米期末庫存,強化看漲預期。

持倉數據支持樂觀情緒。3月10日,基金凈買入3500手玉米期貨,過去5個交易日累計增持32,000手凈多頭,儘管30個交易日凈空頭達3萬手,顯示短期買盤動能強勁。基差方面,墨西哥灣3月CIF玉米駁船報價66美分/蒲式耳溢價5月期貨,4月報價亦穩中有升,反映現貨市場買興穩定。

玉米期貨短期可能挑戰4.80美元/蒲式耳關口。出口需求和庫存下調預期將推動價格,但農民惜售可能限制現貨供應。

未來趨勢展望

CBOT穀物期貨市場短期內將呈現分化格局。小麥在乾旱題材支撐下或維持區間震蕩,但出口疲軟和全球供應充裕限制上行空間。大豆和豆油受需求低迷及供應過剩拖累,短期難改弱勢,需關注USDA報告是否帶來轉機。豆粕在需求復蘇緩慢和供應壓力下預計低位盤整。玉米則受益於出口強勁和庫存預期下調,短期內最具上行動能。交易者需密切關注USDA報告及天氣變化對盤面的影響,警惕市場情緒的快速切換。

根據觀察,海外交易商估算的結果顯示:

2025年3月10日當日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈空頭。

最近5個交易日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈多頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈多頭;增加CBOT豆油投機性凈空頭;

最新30個交易日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈空頭。

具體變動數據見圖表。

小麥:出口疲軟與乾旱憂慮並存

小麥市場目前受到多重因素影響。3月10日,CBOT小麥期貨收漲13-3/4美分至5.78-1/2美元/蒲式耳,創2月底以來高點,但周二早盤迴落至5.59-1/4美元/蒲式耳,顯示獲利回吐壓力。基本面看,美國平原硬紅冬小麥產區乾旱擔憂加劇,氣象機構預測未來兩周堪薩斯州降雨有限,可能威脅作物生長。然而,USDA周報顯示,上周美國小麥出口檢驗量僅216,173噸,遠低於市場預期的25萬-45萬噸,反映出口需求疲軟。印度預計2025年小麥產量達創紀錄的1.154億噸,或進一步削弱美國小麥競爭力。

持倉變動上,3月10日基金凈買入4000手小麥期貨,過去5個交易日累計增持5000手凈多頭,表明交易者對乾旱風險的關注蓋過了出口疲態。基差方面,美國平原硬紅冬小麥現貨報價保持平穩,但農民因價格偏低惜售,現貨交易活躍度有限。

短期內,小麥期貨可能在5.50-5.80美元/蒲式耳區間震蕩。乾旱題材若發酵,可能推高價格,但全球供應充裕和出口低迷將限制漲幅。

大豆:需求陰雲籠罩

大豆期貨延續跌勢,周二觸及10.10美元/蒲式耳的近一周低點,反映市場對需求的悲觀情緒。USDA周報顯示,上周美國大豆出口檢驗量為844,218噸,雖處於預期高端,但私人銷售僅19.5萬噸,顯示買家採購謹慎。

持倉數據揭示市場情緒轉弱。3月10日,基金凈賣出6500手大豆期貨,過去5個交易日雖累計增持6500手凈多頭,但30個交易日凈空頭頭寸擴大至23500手,顯示中長期看空情緒佔主導。基差方面,墨西哥灣3月裝載CIF大豆駁船報價較5月期貨溢價74美分,較上周五90美分的3月期貨溢價有所收窄,反映現貨需求疲軟。

大豆期貨短期可能測試10.00美元/蒲式耳心理關口。若USDA報告下調美國2024/25年度大豆庫存,或提供短暫支撐,但需求低迷仍是主要拖累。

豆油:供應充裕壓制價格

豆油市場延續弱勢,5月豆油期貨雖未直接報價,但關聯的豆粕和大豆走勢暗示其承壓。基本面看,美國國內壓榨活動強勁,豆油供應充足,但出口需求未見起色。USDA確認的19.5萬噸大豆銷售未明確豆油去向,疊加特朗普關稅言論引發的避險情緒,市場信心不足。

持倉變動顯示悲觀預期。3月10日,基金凈賣出5500手豆油期貨,過去5個交易日凈空頭頭寸增加8500手,30個交易日累計凈空頭達1萬手,反映交易者對需求前景的看淡。基差數據暫缺,但大豆現貨走弱間接印證豆油市場供過於求的局面。

豆油期貨短期可能延續低位震蕩,缺乏明顯利多驅動。若全球油脂需求未改善,價格上行空間有限。

豆粕:需求疲軟與供應壓力並存

豆粕市場同樣承壓,5月豆粕期貨周一收跌1.90美元至302.50美元/短噸,周二延續弱勢。基本面看,美國中西部現貨基差報價穩中有升,但出口需求低迷拖累價格。伊朗SLAL採購12萬噸豆粕的招標已於2月底截止,未見新進展,顯示全球飼料需求復蘇緩慢。

持倉數據反映市場分歧。3月10日,基金凈賣出3500手豆粕期貨,過去5個交易日凈多頭增持5000手,但30個交易日凈空頭擴大至12,000手,表明短期看多情緒被中長期悲觀預期抵消。基差穩中偏強,可能受特朗普關稅言論緩和帶來的短期提振。

豆粕期貨可能在300美元/短噸附近盤整。若USDA報告確認美國大豆庫存下調,或提振豆粕價格,但全球供應壓力將限制反彈幅度。

玉米:出口強勁支撐價格

玉米市場表現相對抗跌,5月玉米期貨周一收漲2-1/2美分至4.71-3/4美元/蒲式耳,周二微跌至4.71美元/蒲式耳。基本面利好明顯,USDA周報顯示上周美國玉米出口檢驗量達180萬噸,超出市場預期的100萬-140萬噸,私人銷售12.6萬噸至日本進一步提振信心。分析師預計USDA報告將下調美國2024/25年度玉米期末庫存,強化看漲預期。

持倉數據支持樂觀情緒。3月10日,基金凈買入3500手玉米期貨,過去5個交易日累計增持32,000手凈多頭,儘管30個交易日凈空頭達3萬手,顯示短期買盤動能強勁。基差方面,墨西哥灣3月CIF玉米駁船報價66美分/蒲式耳溢價5月期貨,4月報價亦穩中有升,反映現貨市場買興穩定。

玉米期貨短期可能挑戰4.80美元/蒲式耳關口。出口需求和庫存下調預期將推動價格,但農民惜售可能限制現貨供應。

未來趨勢展望

CBOT穀物期貨市場短期內將呈現分化格局。小麥在乾旱題材支撐下或維持區間震蕩,但出口疲軟和全球供應充裕限制上行空間。大豆和豆油受需求低迷及供應過剩拖累,短期難改弱勢,需關注USDA報告是否帶來轉機。豆粕在需求復蘇緩慢和供應壓力下預計低位盤整。玉米則受益於出口強勁和庫存預期下調,短期內最具上行動能。交易者需密切關注USDA報告及天氣變化對盤面的影響,警惕市場情緒的快速切換。

分享至: