✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

初請數據溫和落地,為何市場突然暗流涌動?

智昇 資訊

2025-06-18 21:00:53

周三(6月18日)晚間20:30,北京時間,美國勞工部公布了最新一周初請失業金數據,顯示截至6月14日當周,初請失業金人數下降5000人至24.5萬人,符合市場預期24.5萬人,前值為24.8萬人。與此同時,續請失業金人數較前一周減少6000人至194.5萬人,略高於預期的193.2萬人,四周均值上升至24.55萬人。這些數據表明,美國勞動力市場在6月延續了溫和放緩的趨勢,儘管裁員水平仍處於歷史低位。

數據公布正值美國因「六月節」假期提前一天發佈,市場對此早有預期,但結合近期其他經濟數據,如5月新屋開工年化總數創2020年5月以來最低的125.6萬戶,投資者對經濟動能減弱的擔憂有所加劇。

市場即時反應:避險資產短線波動,美元指數波瀾不驚

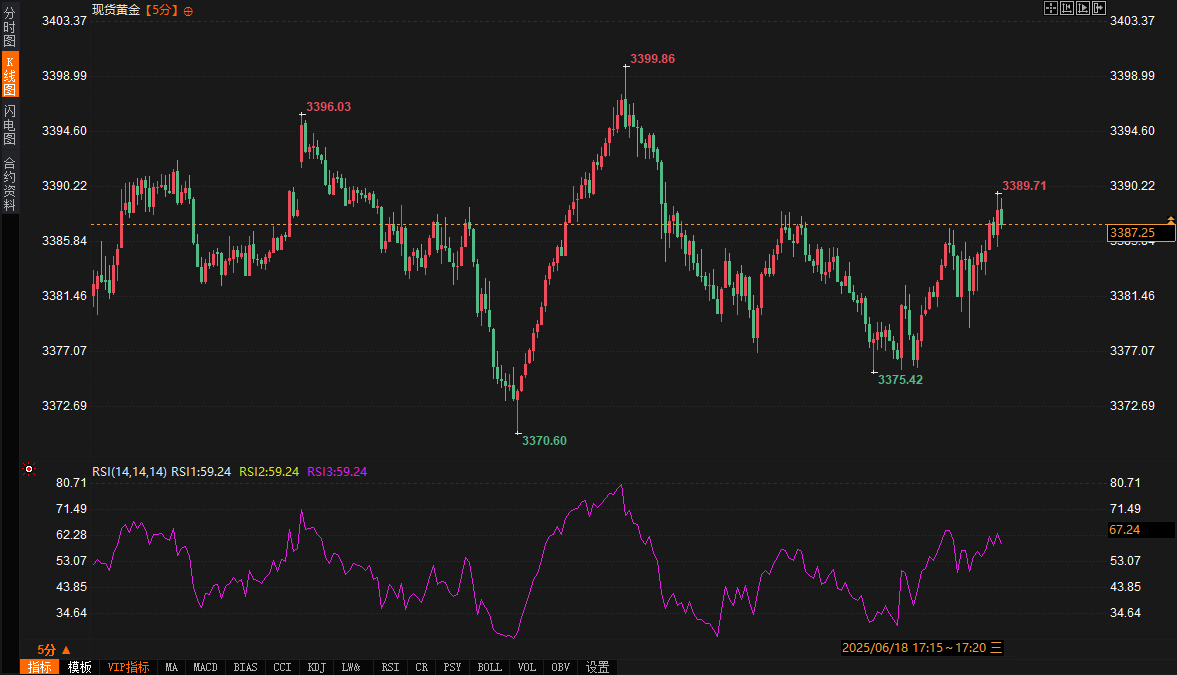

數據公布后,金融市場反應相對溫和,但避險情緒有所顯現。現貨黃金價格短暫沖高至3389.71美元/盎司,旋即回落至3386.90美元/盎司,顯示市場對數據的消化較為迅速。美元指數表現平穩,報98.5723,波動幅度有限,反映出投資者對美聯儲短期政策預期未發生明顯變化。現貨鉑金則表現更為搶眼,突破1290美元/盎司關口,收報1290.13美元/盎司,日內漲幅達2.81%,Nymex鉑金期貨主力合約報1291.7美元/盎司,上漲2.38%。這一漲勢部分歸因於避險情緒推動貴金屬需求,但也反映了市場對工業金屬的潛在樂觀預期。

美股三大指數在數據公布后小幅震蕩,標普500和納斯達克指數盤中一度下探,但隨後企穩,顯示市場對就業數據的解讀較為中性。相比之下,5月非農就業新增僅13.9萬人,遠低於去年同期的19.3萬人,疊加初請數據的溫和放緩,市場對勞動力市場韌性的信心受到一定挑戰。散戶和機構投資者對此展開熱烈討論,部分散戶在數據公布前預期初請人數若突破25萬可能引發市場恐慌,而實際數據符合預期,平復了部分擔憂情緒。

美聯儲降息預期:市場押注政策謹慎

數據公布前,市場普遍預期美聯儲在6月18日結束的議息會議上將維持聯邦基金利率在4.25%-4.50%不變,最新初請數據進一步強化了這一預期。知名機構分析師指出,儘管初請人數略有下降,但續請人數維持在194.5萬的高位,表明被裁員的工人重新就業難度加大,這與近期僱主因經濟不確定性減少招聘的趨勢一致。

一位資深交易員在數據公布前評論稱,若初請數據低於30萬,勞動力市場仍可視為「較為健康」,但高於25萬可能引發對經濟放緩的擔憂。實際數據落在24.5萬,處於健康與放緩的臨界點,市場情緒因此偏向謹慎。

美聯儲面臨的壓力不僅來自國內勞動力市場數據,還包括外部不確定性因素。一些機構分析認為,特朗普的關稅言論和中東地緣政治風險(例如以色列與伊朗的緊張局勢)可能進一步拖累企業信心,導致僱主在招聘上更加保守。這種環境使得美聯儲在平衡通脹和增長方面更傾向於「觀望」而非立即調整政策。相比去年同期,初請失業金人數的波動區間已從20萬以下逐步抬升至24萬-25萬,顯示勞動力市場正從疫情后的超低水平逐步回歸正常化,但尚未達到引發衰退警報的程度。

機構與散戶解讀:謹慎情緒主導

機構和散戶對數據的解讀呈現出分化但總體偏謹慎的基調。一家機構指出續請人數達到195.6萬(5月31日當周數據),創2021年底以來新高,表明勞動力市場降溫的信號愈發明顯。形容持續申領人數的上升如同「找工作像跑馬拉松」,直指失業者再就業的困難。這與知名機構分析一致,即儘管裁員規模不大,但招聘需求的疲軟正在推高續請人數,勞動力市場動能減弱。

散戶的反應更為情緒化。部分散戶在數據公布前擔憂初請人數可能突破25萬,導致美元走弱和股市下跌。實際數據公布後部分散戶表示「數據還算穩,市場沒必要過分恐慌」,但也有人指出,結合5月新屋開工數據低迷和非農就業疲軟,經濟下行風險不容忽視。一位散戶評論稱:「黃金短線拉升說明市場還是有點慌,但美元沒崩,說明大家還在等美聯儲的信號。」這種分化反映了市場對短期走勢的謹慎判斷和對長期經濟前景的不確定性。

歷史對比與市場情緒變化

回顧歷史,2024年初的初請失業金人數曾一度降至20萬以下,反映疫情后勞動力市場的強勁復蘇。然而,進入2025年,初請數據逐步攀升至24萬-25萬區間,續請人數也從180萬左右升至接近195萬,顯示勞動力市場正在經歷結構性調整。相比之下,2023年10月時,市場矩陣的分析師曾表示,初請人數下降反映勞動力市場過熱,而如今的溫和放緩則指向企業對經濟前景的謹慎態度。這種變化使得市場情緒從年初的樂觀轉向當前的觀望,尤其是在特朗普關稅言論和俄烏局勢等地緣政治風險加劇的背景下。

數據公布前的市場預期較為分化,部分散戶押注初請數據可能超預期惡化,觸發避險情緒,而機構則更關注續請人數和四周均值作為勞動力市場健康度的指標。實際數據符合預期,短期內平抑了市場波動,但未能完全消除對經濟放緩的擔憂。黃金和鉑金的短線上漲表明避險需求仍在,而美元指數的穩定則顯示市場對美聯儲政策的信心尚未動搖。

未來趨勢展望

展望未來,勞動力市場的走勢將是影響美聯儲政策和市場情緒的關鍵。初請失業金人數若繼續維持在24萬-25萬的高位,且續請人數進一步攀升,可能進一步加劇市場對經濟放緩的擔憂,尤其是在地緣政治風險和關稅言論持續發酵的情況下。短期內,美元指數可能在98-100區間窄幅震蕩,除非後續數據(如6月底的非農就業報告)出現顯著惡化,否則市場難以形成明確的下跌動能。貴金屬則可能因避險需求維持強勢,但需警惕美聯儲鷹派信號可能引發的回調壓力。

對於交易者而言,當前市場環境要求更高的風險管理紀律。建議密切關注下周續請失業金數據和6月非農就業報告,以進一步判斷勞動力市場趨勢。同時,美聯儲官員的公開講話和地緣政治動態可能對市場情緒產生超預期影響。總體來看,勞動力市場雖未出現系統性風險,但放緩跡象已不容忽視,交易策略需在短期波動和長期趨勢間尋求平衡。

數據公布正值美國因「六月節」假期提前一天發佈,市場對此早有預期,但結合近期其他經濟數據,如5月新屋開工年化總數創2020年5月以來最低的125.6萬戶,投資者對經濟動能減弱的擔憂有所加劇。

市場即時反應:避險資產短線波動,美元指數波瀾不驚

數據公布后,金融市場反應相對溫和,但避險情緒有所顯現。現貨黃金價格短暫沖高至3389.71美元/盎司,旋即回落至3386.90美元/盎司,顯示市場對數據的消化較為迅速。美元指數表現平穩,報98.5723,波動幅度有限,反映出投資者對美聯儲短期政策預期未發生明顯變化。現貨鉑金則表現更為搶眼,突破1290美元/盎司關口,收報1290.13美元/盎司,日內漲幅達2.81%,Nymex鉑金期貨主力合約報1291.7美元/盎司,上漲2.38%。這一漲勢部分歸因於避險情緒推動貴金屬需求,但也反映了市場對工業金屬的潛在樂觀預期。

美股三大指數在數據公布后小幅震蕩,標普500和納斯達克指數盤中一度下探,但隨後企穩,顯示市場對就業數據的解讀較為中性。相比之下,5月非農就業新增僅13.9萬人,遠低於去年同期的19.3萬人,疊加初請數據的溫和放緩,市場對勞動力市場韌性的信心受到一定挑戰。散戶和機構投資者對此展開熱烈討論,部分散戶在數據公布前預期初請人數若突破25萬可能引發市場恐慌,而實際數據符合預期,平復了部分擔憂情緒。

美聯儲降息預期:市場押注政策謹慎

數據公布前,市場普遍預期美聯儲在6月18日結束的議息會議上將維持聯邦基金利率在4.25%-4.50%不變,最新初請數據進一步強化了這一預期。知名機構分析師指出,儘管初請人數略有下降,但續請人數維持在194.5萬的高位,表明被裁員的工人重新就業難度加大,這與近期僱主因經濟不確定性減少招聘的趨勢一致。

一位資深交易員在數據公布前評論稱,若初請數據低於30萬,勞動力市場仍可視為「較為健康」,但高於25萬可能引發對經濟放緩的擔憂。實際數據落在24.5萬,處於健康與放緩的臨界點,市場情緒因此偏向謹慎。

美聯儲面臨的壓力不僅來自國內勞動力市場數據,還包括外部不確定性因素。一些機構分析認為,特朗普的關稅言論和中東地緣政治風險(例如以色列與伊朗的緊張局勢)可能進一步拖累企業信心,導致僱主在招聘上更加保守。這種環境使得美聯儲在平衡通脹和增長方面更傾向於「觀望」而非立即調整政策。相比去年同期,初請失業金人數的波動區間已從20萬以下逐步抬升至24萬-25萬,顯示勞動力市場正從疫情后的超低水平逐步回歸正常化,但尚未達到引發衰退警報的程度。

機構與散戶解讀:謹慎情緒主導

機構和散戶對數據的解讀呈現出分化但總體偏謹慎的基調。一家機構指出續請人數達到195.6萬(5月31日當周數據),創2021年底以來新高,表明勞動力市場降溫的信號愈發明顯。形容持續申領人數的上升如同「找工作像跑馬拉松」,直指失業者再就業的困難。這與知名機構分析一致,即儘管裁員規模不大,但招聘需求的疲軟正在推高續請人數,勞動力市場動能減弱。

散戶的反應更為情緒化。部分散戶在數據公布前擔憂初請人數可能突破25萬,導致美元走弱和股市下跌。實際數據公布後部分散戶表示「數據還算穩,市場沒必要過分恐慌」,但也有人指出,結合5月新屋開工數據低迷和非農就業疲軟,經濟下行風險不容忽視。一位散戶評論稱:「黃金短線拉升說明市場還是有點慌,但美元沒崩,說明大家還在等美聯儲的信號。」這種分化反映了市場對短期走勢的謹慎判斷和對長期經濟前景的不確定性。

歷史對比與市場情緒變化

回顧歷史,2024年初的初請失業金人數曾一度降至20萬以下,反映疫情后勞動力市場的強勁復蘇。然而,進入2025年,初請數據逐步攀升至24萬-25萬區間,續請人數也從180萬左右升至接近195萬,顯示勞動力市場正在經歷結構性調整。相比之下,2023年10月時,市場矩陣的分析師曾表示,初請人數下降反映勞動力市場過熱,而如今的溫和放緩則指向企業對經濟前景的謹慎態度。這種變化使得市場情緒從年初的樂觀轉向當前的觀望,尤其是在特朗普關稅言論和俄烏局勢等地緣政治風險加劇的背景下。

數據公布前的市場預期較為分化,部分散戶押注初請數據可能超預期惡化,觸發避險情緒,而機構則更關注續請人數和四周均值作為勞動力市場健康度的指標。實際數據符合預期,短期內平抑了市場波動,但未能完全消除對經濟放緩的擔憂。黃金和鉑金的短線上漲表明避險需求仍在,而美元指數的穩定則顯示市場對美聯儲政策的信心尚未動搖。

未來趨勢展望

展望未來,勞動力市場的走勢將是影響美聯儲政策和市場情緒的關鍵。初請失業金人數若繼續維持在24萬-25萬的高位,且續請人數進一步攀升,可能進一步加劇市場對經濟放緩的擔憂,尤其是在地緣政治風險和關稅言論持續發酵的情況下。短期內,美元指數可能在98-100區間窄幅震蕩,除非後續數據(如6月底的非農就業報告)出現顯著惡化,否則市場難以形成明確的下跌動能。貴金屬則可能因避險需求維持強勢,但需警惕美聯儲鷹派信號可能引發的回調壓力。

對於交易者而言,當前市場環境要求更高的風險管理紀律。建議密切關注下周續請失業金數據和6月非農就業報告,以進一步判斷勞動力市場趨勢。同時,美聯儲官員的公開講話和地緣政治動態可能對市場情緒產生超預期影響。總體來看,勞動力市場雖未出現系統性風險,但放緩跡象已不容忽視,交易策略需在短期波動和長期趨勢間尋求平衡。

分享至: