✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

世界黃金協會:2025年二季度報告公布,黃金需求總值飆升至1320億美元的新紀錄

智昇 資訊

2025-08-01 09:39:42

世界黃金協會2025年二季度報告顯示,黃金市場正經歷多維度力量角力。央行購金、美元走弱等形成長期支撐,礦產擴產、需求疲軟等構成壓制,供需及多重因素的博弈持續影響金價走向。

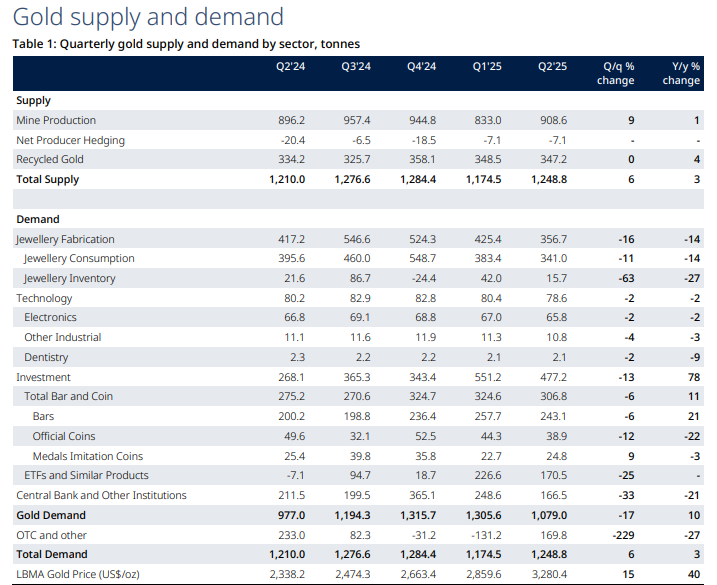

報告顯示,2025年二季度全球黃金總需求(含場外交易投資)同比增長3%至1249 噸。以價值計,全球黃金總需求同比大幅躍升45%,達到1320億美元。

全球黃金ETF連續兩個季度保持需求強勁,這是助推二季度整體需求增長的關鍵因素。全球貿易政策不確定性仍存,地緣政治動蕩加劇,疊加金價的上漲共同推動黃金ETF實現流入。

在金價上漲和黃金避險屬性的雙重吸引下,金條和金幣投資者也紛紛入場。該板塊需求同樣連續兩個季度表現優異,助推2025年上半年金條和金幣投資創下自2013年以來的最高紀錄。

各經濟體央行仍是全球黃金需求的重要支柱,二季度全球官方黃金儲備共計增加166噸。儘管購金步伐有所放緩,但央行購金需求前景依然樂觀。

金飾需求量與消費金額繼續呈現分化態勢:多數地區金飾需求噸位同比下降,低迷表現幾乎回落至2020年疫情期間的水平;然而,金飾消費金額卻普遍上升。

科技用金需求受美國關稅潛在影響施壓,不過與AI應用相關的黃金需求的增長依然成為亮點。

央行購金的長期戰略支撐

央行購金是長期戰略行為,旨在降低對美元資產的依賴(如美債),增強儲備資產的多元化。

各國央行仍是全球需求的核心支柱,2025年2季度新增166噸官方黃金儲備。同比減少33%但購金放緩僅是節奏調整,而非趨勢逆轉。

這一趨勢不會因短期金價波動而逆轉,尤其是在全球地緣政治和經濟不確定性加劇的背景下,黃金作為「危機保險」的屬性持續被強化。

美元結構性走弱的中期預期

美元作為全球主要儲備貨幣的地位面臨挑戰,美國貿易逆差擴大、債務高企及政策不確定性(如關稅)加速其貶值趨勢。

美元走弱直接降低以美元計價的黃金的持有成本,同時推動資金流向黃金等非美元資產。

這種結構性變化將持續影響金價,2025年初至今美元指數下跌約10%,顯著提振黃金吸引力。

生產商擴產與回收限制的長期博弈

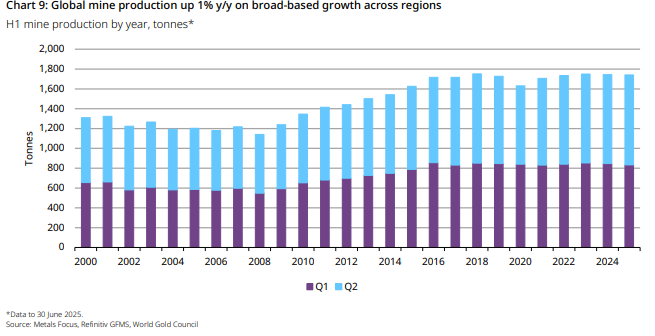

高金價刺激如加納、加拿大、智利的新項目的礦產金擴產,2025年全球礦產量預計突破3,600噸,創歷史新高。

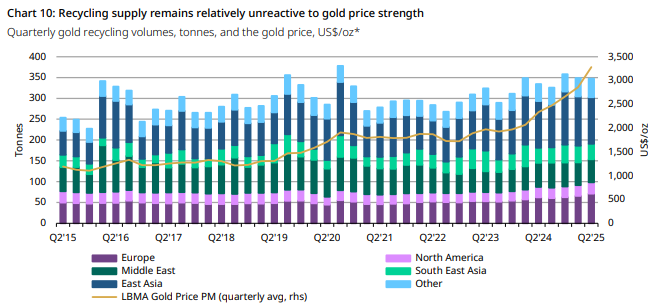

但回收量受文化習慣如印度消費者傾向於以舊換新而非出售和未出現大規模經濟衰退使人們需要出售手裡的黃金,黃金產量的增加無法完全抵消供應缺口。

長期來看,礦產金增長可能壓制金價上行空間,但回收瓶頸又提供支撐,形成「供應雙軌制」的長期博弈。

ETF與機構投資的持續流入趨勢

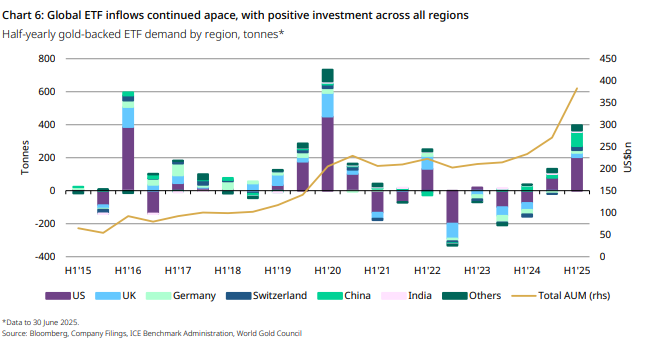

黃金ETF持倉從2020年的低點持續增長,2025年上半年凈流入397噸約400億美元,資產管理規模突破4,500億美元。中國保險公司2025年獲准投資黃金市場,預計將帶來年均50-80噸的增量需求。

機構投資者(如主權財富基金、養老基金)將黃金納入戰略配置,以對沖通脹和股市波動,這種配置需求具有長期性。

中國與印度的結構性需求轉變

中國從「首飾消費主導」轉向「投資+消費雙驅動」,2025年上半年金條金幣需求同比增長26%,黃金在中國零售投資超過珠寶需求。

印度因金價高企和文化習慣(如節日需求剛性),形成 「低回收+高抵押」的獨特模式,長期抑制供應釋放。

兩國合計佔全球黃金需求的45%,其結構性變化將深刻影響金價長期走勢。

政策降息與機會成本的長期重構

美聯儲2025年預計降息75個基點,實際利率(名義利率-通脹)可能轉負,降低黃金的持有成本。

即便短期利率波動,黃金與美債的低相關性(2025年相關係數僅0.12)使其成為長期資產配置的「穩定器」。

歷史數據顯示,實際利率每下降1%,黃金年均回報率提升8-10%,這一規律在降息周期中尤為顯著。

而在棋盤的另一側

礦產金供應擴張壓制金價

前文提過的全球礦產金產量持續增長,2025年第二季度達909噸創季度紀錄,全年預計再創新高。生產商上半年利潤率上升且維持高位,激勵擴產和新項目開發,形成供應增量對金價的長期壓制。

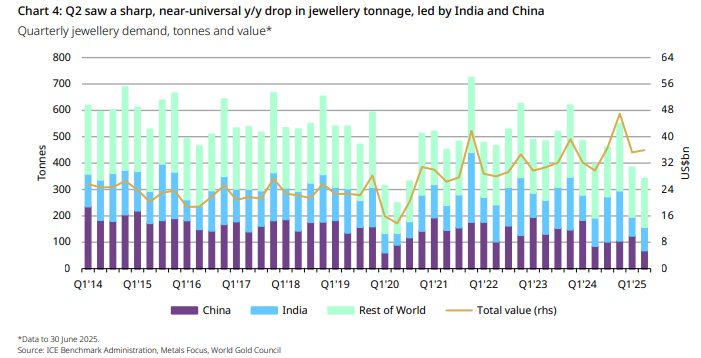

珠寶需求持續疲軟

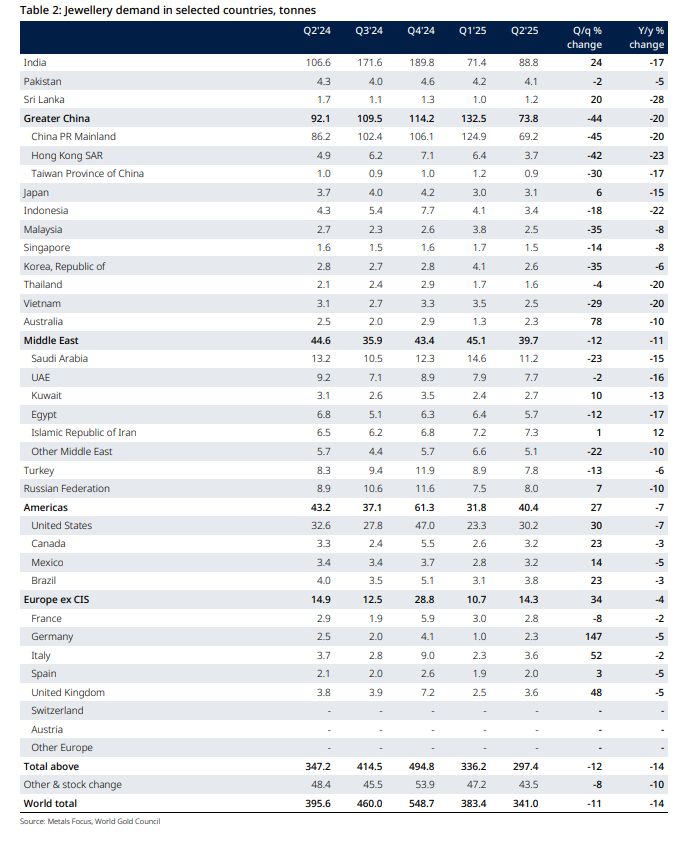

高金價嚴重抑制消費端可負擔性,全球黃金珠寶噸數需求普遍下滑。印度第二季度珠寶消費同比下降17%至89噸,上半年需求160噸,僅高於2020年疫情期;美國、歐洲連續多個季度噸數下滑,歐洲噸數同比下降4%,美國降至30噸。

消費者轉向輕重量、低純度首飾(如印度18K素金、9K認證首飾),甚至選擇鍍金銀飾替代。儘管珠寶消費價值因金價上漲而上升,但實物需求萎縮直接削弱黃金的商品屬性支撐。

科技用金面臨多重挑戰

美國關稅政策對科技用金形成直接衝擊,疊加經濟增速放緩和金價高企,傳統科技領域需求承壓。

雖然人工智能相關應用需求增長(如數據中心散熱材料),但難以完全抵消整體下行壓力。受關稅影響的消費電子領域需求疲軟,而AI支出的增長仍處於早期階段,尚未形成規模化替代效應。

這種結構性矛盾使科技用金對黃金的支撐作用有限。

央行購金節奏階段性放緩

第二季度全球央行新增黃金儲備166噸,雖仍是需求核心支柱,但購金節奏較一季度明顯放緩。機構因此小幅下調2025年央行需求預期,儘管下半年金價阻礙減弱后需求可能恢復,但短期內購金

力度下降將減少市場多頭力量。

值得注意的是,部分央行開始轉向多元化儲備策略,黃金在外匯儲備中的配置比例提升速度趨緩。

美元空頭回補風險加劇波動

上半年因關稅、稅收擔憂導致的美元大幅拋售,使美元匯率遠低於利差隱含的公允價值,存在空頭回補風險。

若美元短期反彈,以美元計價的黃金價格可能承壓,尤其阻礙機構投資者的短期配置意願。

儘管中期美元結構性走弱預期較強,但市場情緒逆轉可能引發黃金ETF資金階段性流出,5月全球黃金ETF持倉曾出現小幅下降。

股市分流效應顯現

中國和印度的股市表現對黃金投資形成替代效應。

中國若推出寬鬆政策刺激經濟,可能推動估值較低的股市反彈,抑制黃金作為避險資產的吸引力;印度股市近年表現強勁且估值較高,儘管下半年經濟放緩可能緩解"黃金需求阻力",但股市財富效應仍可能分流部分資金。

可負擔性問題限制投資需求

高金價對零售投資的刺激作用存在邊際遞減效應。美國金條金幣需求同比下降35%至9噸,創2019年以來新低,反映出普通投資者在金價高位的謹慎態度;

日本出現"年輕投資者購金、年長投資者拋售"的結構性分化,導致投資需求波動加劇。此外,越南、印尼等新興市場因本幣貶值疊加金價高企,實物投資需求同比下降20%,顯示可負擔性問題已擴散至更多地區。

政策不確定性擾動市場情緒

美國關稅政策的潛在調整、各國稅收政策變化(如資本利得稅)以及地緣衝突的外溢效應,均增加了黃金市場的不確定性。美國對部分黃金產品加征關稅,導致第二季度美國金條金幣需求

因供應鏈擾亂而驟降;中東地區因軍事衝突引發的避險需求雖短期提振投資,但衝突結束后可能出現獲利了結。這種政策與地緣的雙重擾動,使黃金的避險屬性在短期交易中被放大波動。

報告顯示,2025年二季度全球黃金總需求(含場外交易投資)同比增長3%至1249 噸。以價值計,全球黃金總需求同比大幅躍升45%,達到1320億美元。

全球黃金ETF連續兩個季度保持需求強勁,這是助推二季度整體需求增長的關鍵因素。全球貿易政策不確定性仍存,地緣政治動蕩加劇,疊加金價的上漲共同推動黃金ETF實現流入。

在金價上漲和黃金避險屬性的雙重吸引下,金條和金幣投資者也紛紛入場。該板塊需求同樣連續兩個季度表現優異,助推2025年上半年金條和金幣投資創下自2013年以來的最高紀錄。

各經濟體央行仍是全球黃金需求的重要支柱,二季度全球官方黃金儲備共計增加166噸。儘管購金步伐有所放緩,但央行購金需求前景依然樂觀。

金飾需求量與消費金額繼續呈現分化態勢:多數地區金飾需求噸位同比下降,低迷表現幾乎回落至2020年疫情期間的水平;然而,金飾消費金額卻普遍上升。

科技用金需求受美國關稅潛在影響施壓,不過與AI應用相關的黃金需求的增長依然成為亮點。

央行購金的長期戰略支撐

央行購金是長期戰略行為,旨在降低對美元資產的依賴(如美債),增強儲備資產的多元化。

各國央行仍是全球需求的核心支柱,2025年2季度新增166噸官方黃金儲備。同比減少33%但購金放緩僅是節奏調整,而非趨勢逆轉。

這一趨勢不會因短期金價波動而逆轉,尤其是在全球地緣政治和經濟不確定性加劇的背景下,黃金作為「危機保險」的屬性持續被強化。

美元結構性走弱的中期預期

美元作為全球主要儲備貨幣的地位面臨挑戰,美國貿易逆差擴大、債務高企及政策不確定性(如關稅)加速其貶值趨勢。

美元走弱直接降低以美元計價的黃金的持有成本,同時推動資金流向黃金等非美元資產。

這種結構性變化將持續影響金價,2025年初至今美元指數下跌約10%,顯著提振黃金吸引力。

生產商擴產與回收限制的長期博弈

高金價刺激如加納、加拿大、智利的新項目的礦產金擴產,2025年全球礦產量預計突破3,600噸,創歷史新高。

但回收量受文化習慣如印度消費者傾向於以舊換新而非出售和未出現大規模經濟衰退使人們需要出售手裡的黃金,黃金產量的增加無法完全抵消供應缺口。

長期來看,礦產金增長可能壓制金價上行空間,但回收瓶頸又提供支撐,形成「供應雙軌制」的長期博弈。

ETF與機構投資的持續流入趨勢

黃金ETF持倉從2020年的低點持續增長,2025年上半年凈流入397噸約400億美元,資產管理規模突破4,500億美元。中國保險公司2025年獲准投資黃金市場,預計將帶來年均50-80噸的增量需求。

機構投資者(如主權財富基金、養老基金)將黃金納入戰略配置,以對沖通脹和股市波動,這種配置需求具有長期性。

中國與印度的結構性需求轉變

中國從「首飾消費主導」轉向「投資+消費雙驅動」,2025年上半年金條金幣需求同比增長26%,黃金在中國零售投資超過珠寶需求。

印度因金價高企和文化習慣(如節日需求剛性),形成 「低回收+高抵押」的獨特模式,長期抑制供應釋放。

兩國合計佔全球黃金需求的45%,其結構性變化將深刻影響金價長期走勢。

政策降息與機會成本的長期重構

美聯儲2025年預計降息75個基點,實際利率(名義利率-通脹)可能轉負,降低黃金的持有成本。

即便短期利率波動,黃金與美債的低相關性(2025年相關係數僅0.12)使其成為長期資產配置的「穩定器」。

歷史數據顯示,實際利率每下降1%,黃金年均回報率提升8-10%,這一規律在降息周期中尤為顯著。

而在棋盤的另一側

礦產金供應擴張壓制金價

前文提過的全球礦產金產量持續增長,2025年第二季度達909噸創季度紀錄,全年預計再創新高。生產商上半年利潤率上升且維持高位,激勵擴產和新項目開發,形成供應增量對金價的長期壓制。

珠寶需求持續疲軟

高金價嚴重抑制消費端可負擔性,全球黃金珠寶噸數需求普遍下滑。印度第二季度珠寶消費同比下降17%至89噸,上半年需求160噸,僅高於2020年疫情期;美國、歐洲連續多個季度噸數下滑,歐洲噸數同比下降4%,美國降至30噸。

消費者轉向輕重量、低純度首飾(如印度18K素金、9K認證首飾),甚至選擇鍍金銀飾替代。儘管珠寶消費價值因金價上漲而上升,但實物需求萎縮直接削弱黃金的商品屬性支撐。

科技用金面臨多重挑戰

美國關稅政策對科技用金形成直接衝擊,疊加經濟增速放緩和金價高企,傳統科技領域需求承壓。

雖然人工智能相關應用需求增長(如數據中心散熱材料),但難以完全抵消整體下行壓力。受關稅影響的消費電子領域需求疲軟,而AI支出的增長仍處於早期階段,尚未形成規模化替代效應。

這種結構性矛盾使科技用金對黃金的支撐作用有限。

央行購金節奏階段性放緩

第二季度全球央行新增黃金儲備166噸,雖仍是需求核心支柱,但購金節奏較一季度明顯放緩。機構因此小幅下調2025年央行需求預期,儘管下半年金價阻礙減弱后需求可能恢復,但短期內購金

力度下降將減少市場多頭力量。

值得注意的是,部分央行開始轉向多元化儲備策略,黃金在外匯儲備中的配置比例提升速度趨緩。

美元空頭回補風險加劇波動

上半年因關稅、稅收擔憂導致的美元大幅拋售,使美元匯率遠低於利差隱含的公允價值,存在空頭回補風險。

若美元短期反彈,以美元計價的黃金價格可能承壓,尤其阻礙機構投資者的短期配置意願。

儘管中期美元結構性走弱預期較強,但市場情緒逆轉可能引發黃金ETF資金階段性流出,5月全球黃金ETF持倉曾出現小幅下降。

股市分流效應顯現

中國和印度的股市表現對黃金投資形成替代效應。

中國若推出寬鬆政策刺激經濟,可能推動估值較低的股市反彈,抑制黃金作為避險資產的吸引力;印度股市近年表現強勁且估值較高,儘管下半年經濟放緩可能緩解"黃金需求阻力",但股市財富效應仍可能分流部分資金。

可負擔性問題限制投資需求

高金價對零售投資的刺激作用存在邊際遞減效應。美國金條金幣需求同比下降35%至9噸,創2019年以來新低,反映出普通投資者在金價高位的謹慎態度;

日本出現"年輕投資者購金、年長投資者拋售"的結構性分化,導致投資需求波動加劇。此外,越南、印尼等新興市場因本幣貶值疊加金價高企,實物投資需求同比下降20%,顯示可負擔性問題已擴散至更多地區。

政策不確定性擾動市場情緒

美國關稅政策的潛在調整、各國稅收政策變化(如資本利得稅)以及地緣衝突的外溢效應,均增加了黃金市場的不確定性。美國對部分黃金產品加征關稅,導致第二季度美國金條金幣需求

因供應鏈擾亂而驟降;中東地區因軍事衝突引發的避險需求雖短期提振投資,但衝突結束后可能出現獲利了結。這種政策與地緣的雙重擾動,使黃金的避險屬性在短期交易中被放大波動。

分享至: