✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

債務風暴再起!曲線陡峭化交易或升溫,外匯市場將巨震?

智昇 資訊

2025-10-09 14:44:41

債券市場仍在關注美國、歐元區和日本的預算問題,這意味着近期超長期國債收益率的回落可能是短暫的,有可能重燃對今年流行的債券收益率曲線陡峭化交易的興趣。

對於那些增加支出或被認為在控制財政方面做得不夠好的政府,投資者會迅速做出反應,拋售其發行的長期債券,從而將一些國家的借貸成本推升至數十年高點。然而,他們對短期債券卻表現得更為寬容。

超長期的日本國債收益率周一(10月6日)創下歷史新高,法國長債收益率也接近16年的峰值,而較短期債券收益率漲幅較小,因為政治動蕩震撼市場。

預算壓力短期難解

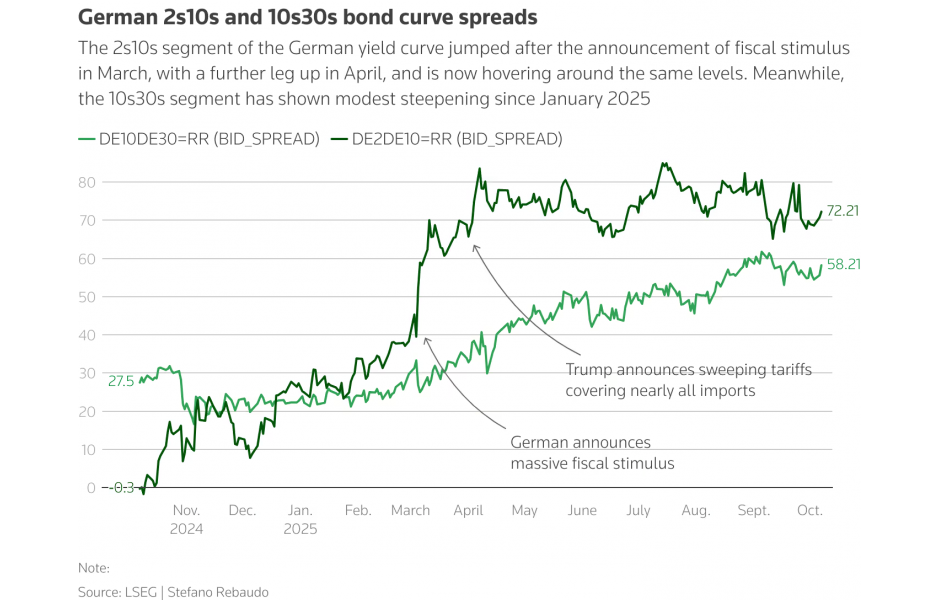

這種被稱為「曲線陡峭化」的趨勢一直是今年債券市場的交易熱點。德國10年期和30年期國債利差擴大了36個基點,美國也擴大了37個基點,日本則擴大了約40個基點。這些利差在9月初達到頂峰,目前都已回落。

德國10/30年期利差目前約為56個基點,低於9月初的61.5個基點,但仍為去年同期的兩倍左右。

(圖:德國2/10和10/30國債利差走勢)

德國今年早些時候全面修訂了財政規則,增加了基礎設施和國防開支,預計將把預算赤字相當於國內生產總值(GDP)的比例從60%提高到70%。

法國正陷入一場政治危機,其核心是財政問題。歐元區債券的一個主要需求來源預計也將減少,因為荷蘭養老基金在行業改革后將不再需要持有如此多的長期債券。

對此,美國、歐元區、日本和其他國家的國家債務機構正在努力通過出售較短期限債券和減少長債發行規模來防範長期債券的波動和疲軟。

品浩(PIMCO)投資組合經理Konstantin Veit說:「我們仍然看好德國和美國國債的曲線陡峭化交易,儘管隨着曲線基本正常化,我們已減少了相關敞口。」

收益率曲線的陡峭化在歐元區主要是由風險溢價(政治和財政風險)驅動的,而非健康的經濟增長預期,這會使歐元承受巨大壓力。

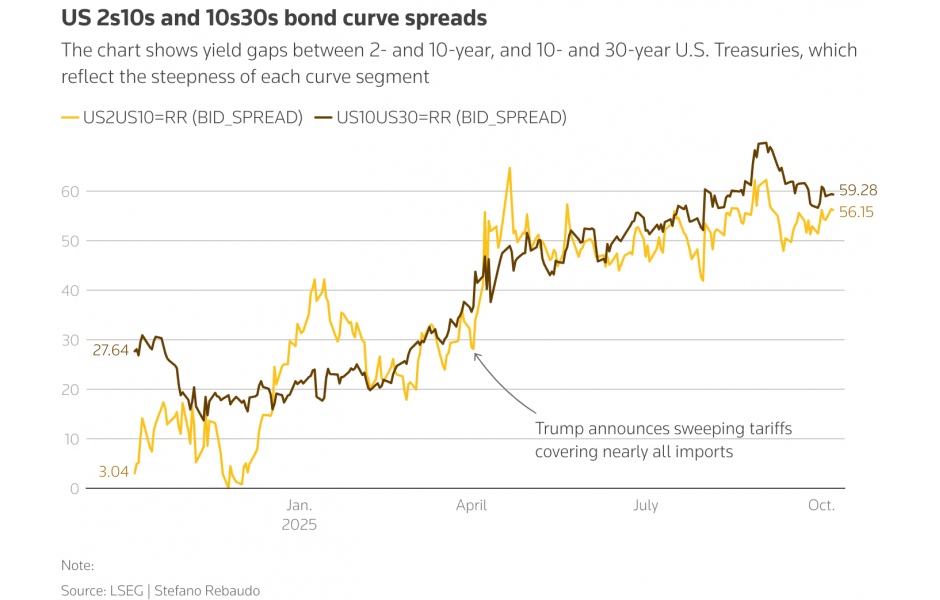

美國風險隱現

在美國,爭論的焦點不僅僅是國債的軌跡。人們對通脹和美聯儲獨立性表示擔憂,即使目前的共識是關稅導致的價格壓力將被證明是短暫的。

這兩點都可能促使美國國債收益率曲線進一步趨陡。任何認為美聯儲屈服於特朗普壓力而更快降息的看法,都可能推高通脹預期和收益率。

品浩和其他機構的觀點認為,美國的收益率曲線反映了一種假設,即美聯儲獨立性保持不變,預算赤字最終接近美國政府自己的預測,這意味着收益率進一步趨陡的程度可能有限。

(圖:美國2/10和10/30國債利差走勢)

在全球普遍面臨財政問題的背景下,美國經濟的相對韌性和其收益率的上行,仍可能使其成為「最不差的選項」,吸引資本流入,支撐美元。

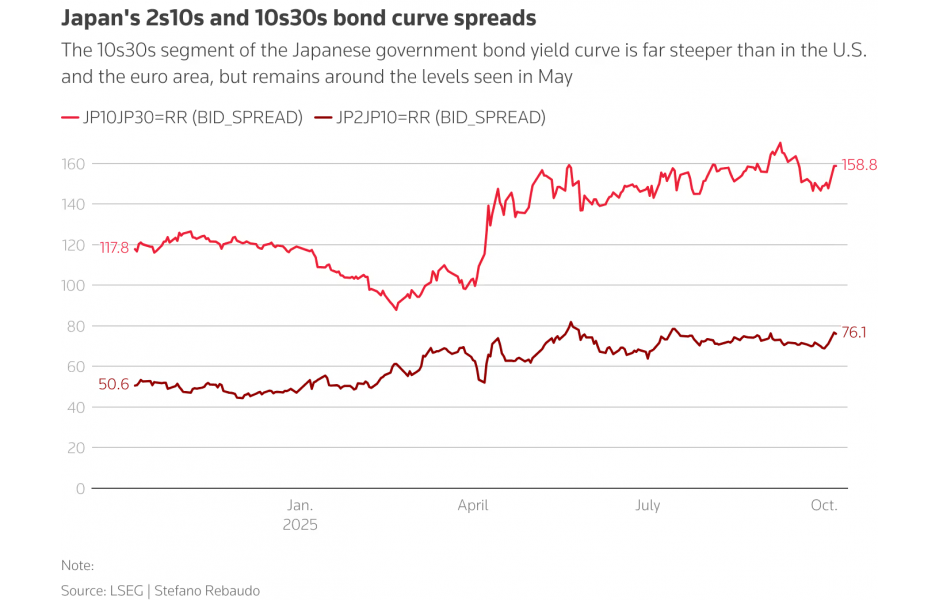

日本收益率曲線陡峭化更為明顯

即使美國政府債務已達到GDP的120%左右,或者日本已達到230%,投資者對超長期債券仍有興趣。

日本10/30年期利差約為160個基點,而德國和美國分別為55個和57個基點。

品浩的Konstantin說:「日債收益率的陡峭化在很大程度上是由於對該國壽險公司採用了新的償付能力制度,不再需要持有那麼多的長期債券。」

(圖:日本2/10和10/30國債利差走勢)

日本收益率曲線的陡峭化,更多是由國內資產配置的結構性變化和央行政策正常化驅動,這會給日元帶來複雜的影響,但初始階段,市場可能更關注其與全球利差的收窄,而非其絕對水平的上升。

債券收益率曲線的陡峭化趨勢,主要通過利率差異和資本流動渠道影響外匯市場。當前局勢若持續,預計將對美元構成溫和支撐,對歐元和日元構成壓力,但其影響程度因國而異。

北京時間14:43,美元兌日元交投於153.10/11。

對於那些增加支出或被認為在控制財政方面做得不夠好的政府,投資者會迅速做出反應,拋售其發行的長期債券,從而將一些國家的借貸成本推升至數十年高點。然而,他們對短期債券卻表現得更為寬容。

超長期的日本國債收益率周一(10月6日)創下歷史新高,法國長債收益率也接近16年的峰值,而較短期債券收益率漲幅較小,因為政治動蕩震撼市場。

預算壓力短期難解

這種被稱為「曲線陡峭化」的趨勢一直是今年債券市場的交易熱點。德國10年期和30年期國債利差擴大了36個基點,美國也擴大了37個基點,日本則擴大了約40個基點。這些利差在9月初達到頂峰,目前都已回落。

德國10/30年期利差目前約為56個基點,低於9月初的61.5個基點,但仍為去年同期的兩倍左右。

(圖:德國2/10和10/30國債利差走勢)

德國今年早些時候全面修訂了財政規則,增加了基礎設施和國防開支,預計將把預算赤字相當於國內生產總值(GDP)的比例從60%提高到70%。

法國正陷入一場政治危機,其核心是財政問題。歐元區債券的一個主要需求來源預計也將減少,因為荷蘭養老基金在行業改革后將不再需要持有如此多的長期債券。

對此,美國、歐元區、日本和其他國家的國家債務機構正在努力通過出售較短期限債券和減少長債發行規模來防範長期債券的波動和疲軟。

品浩(PIMCO)投資組合經理Konstantin Veit說:「我們仍然看好德國和美國國債的曲線陡峭化交易,儘管隨着曲線基本正常化,我們已減少了相關敞口。」

收益率曲線的陡峭化在歐元區主要是由風險溢價(政治和財政風險)驅動的,而非健康的經濟增長預期,這會使歐元承受巨大壓力。

美國風險隱現

在美國,爭論的焦點不僅僅是國債的軌跡。人們對通脹和美聯儲獨立性表示擔憂,即使目前的共識是關稅導致的價格壓力將被證明是短暫的。

這兩點都可能促使美國國債收益率曲線進一步趨陡。任何認為美聯儲屈服於特朗普壓力而更快降息的看法,都可能推高通脹預期和收益率。

品浩和其他機構的觀點認為,美國的收益率曲線反映了一種假設,即美聯儲獨立性保持不變,預算赤字最終接近美國政府自己的預測,這意味着收益率進一步趨陡的程度可能有限。

(圖:美國2/10和10/30國債利差走勢)

在全球普遍面臨財政問題的背景下,美國經濟的相對韌性和其收益率的上行,仍可能使其成為「最不差的選項」,吸引資本流入,支撐美元。

日本收益率曲線陡峭化更為明顯

即使美國政府債務已達到GDP的120%左右,或者日本已達到230%,投資者對超長期債券仍有興趣。

日本10/30年期利差約為160個基點,而德國和美國分別為55個和57個基點。

品浩的Konstantin說:「日債收益率的陡峭化在很大程度上是由於對該國壽險公司採用了新的償付能力制度,不再需要持有那麼多的長期債券。」

(圖:日本2/10和10/30國債利差走勢)

日本收益率曲線的陡峭化,更多是由國內資產配置的結構性變化和央行政策正常化驅動,這會給日元帶來複雜的影響,但初始階段,市場可能更關注其與全球利差的收窄,而非其絕對水平的上升。

債券收益率曲線的陡峭化趨勢,主要通過利率差異和資本流動渠道影響外匯市場。當前局勢若持續,預計將對美元構成溫和支撐,對歐元和日元構成壓力,但其影響程度因國而異。

北京時間14:43,美元兌日元交投於153.10/11。

分享至: