✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

世界黃金協會年中展望:若經濟惡化黃金需求將更強,但軟着陸等因素或削弱吸引力

智昇 資訊

2023-07-07 11:30:49

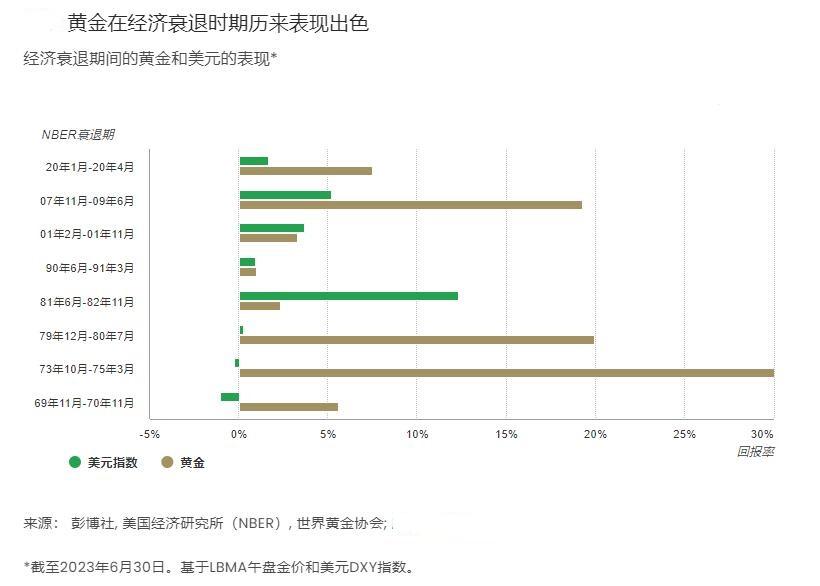

發達經濟體央行的緊縮周期已接近尾聲。目前市場普遍認為,2023年底美國經濟將出現輕度衰退。但從歷史上看,貨幣政策與經濟表現之間通常存在滯后,因此仍有可能出現經濟硬着陸,令投資者抱持謹慎態度。

在這種背景下,我們預計繼上半年黃金收益保持增長之後,債券收益率的區間震蕩和美元的疲軟態勢將繼續為金價提供助力。如果經濟狀況惡化,黃金投資需求將更加強勁,不過軟着陸或貨幣政策進一步的緊縮則有可能令黃金吸引力下降。

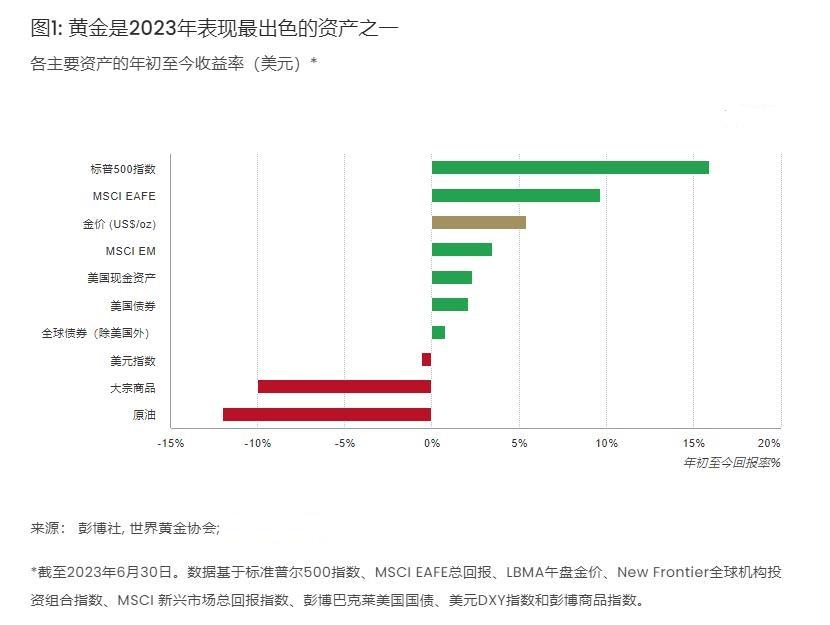

黃金表現出色

今年上半年,美元金價上漲5.4%,以1,912.25美元/盎司的價格收官上半年,跑贏了除發達經濟體股市之外的所有其他主要資產。

黃金不僅為投資者帶來了積極回報,還為抑制上半年投資者組合的波動做出了貢獻,尤其是在今年三月的小型銀行危機期間。

多種因素推動了黃金的出色表現,包括:相對穩定的美元和利率,事件風險的對沖需求,央行購金需求的持續。

緊縮周期接近尾聲

歐洲央行和英格蘭銀行均在6月加息。而在美國,由於貨幣政策的滯后性,美聯儲維持目標利率不變。美國債券市場參与者預計美聯儲今年仍將繼續加息,最有可能的時間點是在7月,此後利率將在此水平維持一段時間。之前的暫停加息周期普遍在6到12個月之間。儘管債券市場仍預計歐洲央行和英格蘭銀行將進一步提高目標利率,但投資者預期加息周期尾聲已臨近,或至少將在年底前結束加息。

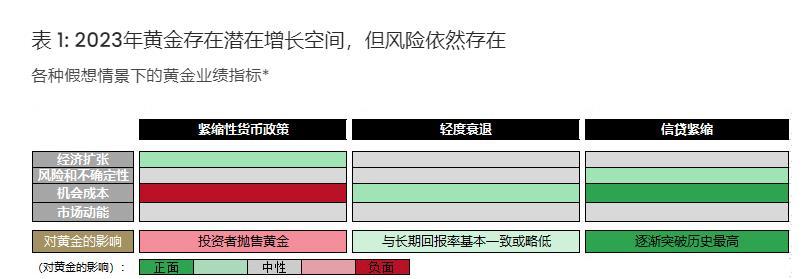

貨幣政策有可能從「緊縮」轉向「暫停加息」,因此市場普遍認為美國經濟將在今年經歷輕度衰退,同時發達經濟體經濟增長將放緩。

如此預期成真,我們的分析表明黃金將在2023下半年繼續獲得助力,尤其鑒於其在23年上半年的強勁表現 ,但不太可能超出年初至今的波動範圍之外大幅度向上突破。

這是由決定黃金表現的四種關鍵因素驅動:經濟擴張,風險和不確定性,機會成本,市場動能。

西方國家經濟潛在的增長乏力,有可能對黃金的消費需求產生負面影響,但我們預計印度經濟會表現得更好,中國經濟預計也將於今年晚些時候對可能出現的刺激措施做出積極反應,從而助力需求的提升。

此外,儘管通脹已經出現降溫跡象,但股市波動和「事件風險」(例如地緣政治風險或金融危機)相結合,仍可能促使投資者繼續採取包括黃金投資在內的對沖策略(參見「非對稱收益」部分)。

根據市場共識預期,利率或小幅下降且美元可能走弱,這些都有助於降低投資者的機會成本,從而推動金價上漲。這與之前三輪為期6至12個月的暫停加息周期一致。在這些周期內,黃金的平均月回報率為0.7%(相當於年回報率8.4%,高於長期平均水平)。產生這一結果是由於, 黃金——正如此前討論的那樣——經常受到債券收益率而不是實際政策利率的影響,因為前者體現了市場對未來政策決策的預期,以及未來發生經濟衰退的可能性。

在貨幣政策持續緊縮的背景下,許多投資者將供應管理學會(ISM)的採購經理人指數(PMI)視為未來經濟疲軟的信號。事實上,近幾個月發達經濟體的PMI指數(包括製造業和服務業)在持續惡化中。

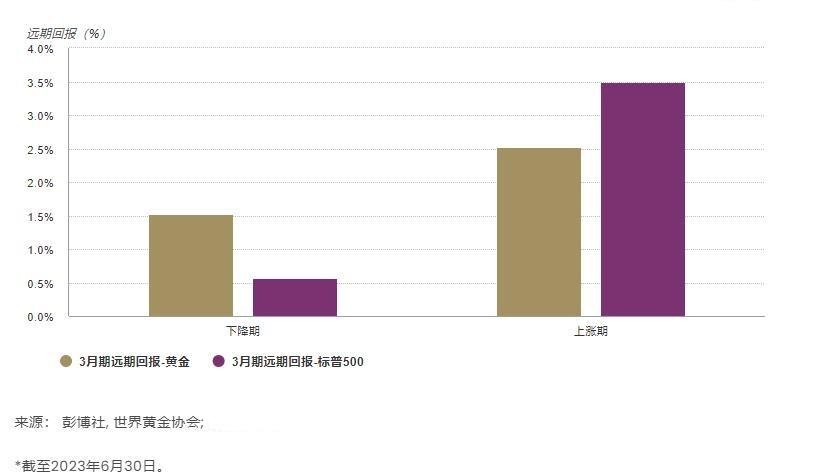

我們的分析表明,當製造業PMI指數低於50並持續下跌時,黃金往往能夠跑贏股市收益。根據歷史經驗,如果PMI跌至45以下,黃金的表現將會更加亮眼。另一方面,儘管在PMI低於50但保持上漲的情況下,黃金收益有可能遜於股市,但其仍能提供正向收益,體現了黃金往往能為投資組合帶來非對稱性改善。

在採購經理人指數(PMI)下降時期,黃金回報率跑贏股市 ;在PMI上漲時期,黃金仍能保持正向收益率。

ISM採購經理人指數低於50時的黃金和股票3個月遠期收益

機遇與風險

如果衰退風險加劇,黃金投資需求有可能繼續上行。信貸條件收緊可能導致違約率的大幅增加,疊加高利率環境產生的其他負面影響,都有可能導致經濟惡化。從歷史上看,此類時期往往會導致經濟波動加劇、股市大幅回調,投資者對黃金等優質流動資產的整體需求增加。

另一方面,經濟軟着陸(能夠避免經濟衰退,但仍實施緊縮貨幣政策)的預期有可能導致黃金投資需求下滑。例如,6月黃金ETF出現大量流出,年初至今的黃金ETF總持倉也有所下降。

然而值得注意的是,由於黃金上半年表現出色,投資者需大量拋售才能使2023年平均金價降至1800美元/盎司,即2022年的平均金價。

非對稱收益

一旦意識到緊縮性貨幣政策帶來的負面影響和經濟衰退的可能性,投資者通常會對其資產配置採取防禦性策略。

例如,常見的方法是將部分股票敞口置換成防禦性資產,以減少風險資產大幅下跌帶來的損失。

為了說明這一點,我們可以比較兩種假定的防禦性資產配置策略。一種是將組合的20%投資于防禦性資產,另一種是將組合的10%投資于防禦性資產,而另外的10%則用於黃金投資。

我們的分析表明,在過去25年中,包含黃金的策略能夠提供更高的回報率、更低的收益波動和最大回撤。

結論

如果預期中的美國經濟輕度衰退成為現實,則上半年表現強勁的黃金有可能在下半年趨於平穩。

在這種情況下,疲軟的美元和穩定的利率將為黃金提供助力,不過通脹降溫帶來的下行壓力則會使受黃金承壓。從歷史上看,黃金在央行暫停加息周期中的月回報率往往高於平均水平。

如果發生明顯的經濟衰退,市場波動也會加劇,推動投資者趨向避險資產,利好黃金。

相反,如果緊縮政策持續時間長於預期,那麼黃金將面臨挑戰。同樣地,經濟軟着陸利好風險資產,可能會推動美元走強,導致黃金的吸引力下降。

不過,鑒於全球宏觀經濟的內在不確定性,我們認為黃金能夠憑藉其非對稱正向收益的特性成為投資者資產配置中的重要組成部分。

文章來源:世界黃金協會官網

在這種背景下,我們預計繼上半年黃金收益保持增長之後,債券收益率的區間震蕩和美元的疲軟態勢將繼續為金價提供助力。如果經濟狀況惡化,黃金投資需求將更加強勁,不過軟着陸或貨幣政策進一步的緊縮則有可能令黃金吸引力下降。

黃金表現出色

今年上半年,美元金價上漲5.4%,以1,912.25美元/盎司的價格收官上半年,跑贏了除發達經濟體股市之外的所有其他主要資產。

黃金不僅為投資者帶來了積極回報,還為抑制上半年投資者組合的波動做出了貢獻,尤其是在今年三月的小型銀行危機期間。

多種因素推動了黃金的出色表現,包括:相對穩定的美元和利率,事件風險的對沖需求,央行購金需求的持續。

緊縮周期接近尾聲

歐洲央行和英格蘭銀行均在6月加息。而在美國,由於貨幣政策的滯后性,美聯儲維持目標利率不變。美國債券市場參与者預計美聯儲今年仍將繼續加息,最有可能的時間點是在7月,此後利率將在此水平維持一段時間。之前的暫停加息周期普遍在6到12個月之間。儘管債券市場仍預計歐洲央行和英格蘭銀行將進一步提高目標利率,但投資者預期加息周期尾聲已臨近,或至少將在年底前結束加息。

貨幣政策有可能從「緊縮」轉向「暫停加息」,因此市場普遍認為美國經濟將在今年經歷輕度衰退,同時發達經濟體經濟增長將放緩。

如此預期成真,我們的分析表明黃金將在2023下半年繼續獲得助力,尤其鑒於其在23年上半年的強勁表現 ,但不太可能超出年初至今的波動範圍之外大幅度向上突破。

這是由決定黃金表現的四種關鍵因素驅動:經濟擴張,風險和不確定性,機會成本,市場動能。

西方國家經濟潛在的增長乏力,有可能對黃金的消費需求產生負面影響,但我們預計印度經濟會表現得更好,中國經濟預計也將於今年晚些時候對可能出現的刺激措施做出積極反應,從而助力需求的提升。

此外,儘管通脹已經出現降溫跡象,但股市波動和「事件風險」(例如地緣政治風險或金融危機)相結合,仍可能促使投資者繼續採取包括黃金投資在內的對沖策略(參見「非對稱收益」部分)。

根據市場共識預期,利率或小幅下降且美元可能走弱,這些都有助於降低投資者的機會成本,從而推動金價上漲。這與之前三輪為期6至12個月的暫停加息周期一致。在這些周期內,黃金的平均月回報率為0.7%(相當於年回報率8.4%,高於長期平均水平)。產生這一結果是由於, 黃金——正如此前討論的那樣——經常受到債券收益率而不是實際政策利率的影響,因為前者體現了市場對未來政策決策的預期,以及未來發生經濟衰退的可能性。

在貨幣政策持續緊縮的背景下,許多投資者將供應管理學會(ISM)的採購經理人指數(PMI)視為未來經濟疲軟的信號。事實上,近幾個月發達經濟體的PMI指數(包括製造業和服務業)在持續惡化中。

我們的分析表明,當製造業PMI指數低於50並持續下跌時,黃金往往能夠跑贏股市收益。根據歷史經驗,如果PMI跌至45以下,黃金的表現將會更加亮眼。另一方面,儘管在PMI低於50但保持上漲的情況下,黃金收益有可能遜於股市,但其仍能提供正向收益,體現了黃金往往能為投資組合帶來非對稱性改善。

在採購經理人指數(PMI)下降時期,黃金回報率跑贏股市 ;在PMI上漲時期,黃金仍能保持正向收益率。

ISM採購經理人指數低於50時的黃金和股票3個月遠期收益

機遇與風險

如果衰退風險加劇,黃金投資需求有可能繼續上行。信貸條件收緊可能導致違約率的大幅增加,疊加高利率環境產生的其他負面影響,都有可能導致經濟惡化。從歷史上看,此類時期往往會導致經濟波動加劇、股市大幅回調,投資者對黃金等優質流動資產的整體需求增加。

另一方面,經濟軟着陸(能夠避免經濟衰退,但仍實施緊縮貨幣政策)的預期有可能導致黃金投資需求下滑。例如,6月黃金ETF出現大量流出,年初至今的黃金ETF總持倉也有所下降。

然而值得注意的是,由於黃金上半年表現出色,投資者需大量拋售才能使2023年平均金價降至1800美元/盎司,即2022年的平均金價。

非對稱收益

一旦意識到緊縮性貨幣政策帶來的負面影響和經濟衰退的可能性,投資者通常會對其資產配置採取防禦性策略。

例如,常見的方法是將部分股票敞口置換成防禦性資產,以減少風險資產大幅下跌帶來的損失。

為了說明這一點,我們可以比較兩種假定的防禦性資產配置策略。一種是將組合的20%投資于防禦性資產,另一種是將組合的10%投資于防禦性資產,而另外的10%則用於黃金投資。

我們的分析表明,在過去25年中,包含黃金的策略能夠提供更高的回報率、更低的收益波動和最大回撤。

結論

如果預期中的美國經濟輕度衰退成為現實,則上半年表現強勁的黃金有可能在下半年趨於平穩。

在這種情況下,疲軟的美元和穩定的利率將為黃金提供助力,不過通脹降溫帶來的下行壓力則會使受黃金承壓。從歷史上看,黃金在央行暫停加息周期中的月回報率往往高於平均水平。

如果發生明顯的經濟衰退,市場波動也會加劇,推動投資者趨向避險資產,利好黃金。

相反,如果緊縮政策持續時間長於預期,那麼黃金將面臨挑戰。同樣地,經濟軟着陸利好風險資產,可能會推動美元走強,導致黃金的吸引力下降。

不過,鑒於全球宏觀經濟的內在不確定性,我們認為黃金能夠憑藉其非對稱正向收益的特性成為投資者資產配置中的重要組成部分。

文章來源:世界黃金協會官網

分享至: