下載APP

下載APP

智昇直播

智昇直播

從期權市況來看,美國零售銷售數據風險料相對較小

智昇 資訊

2023-10-17 16:44:37

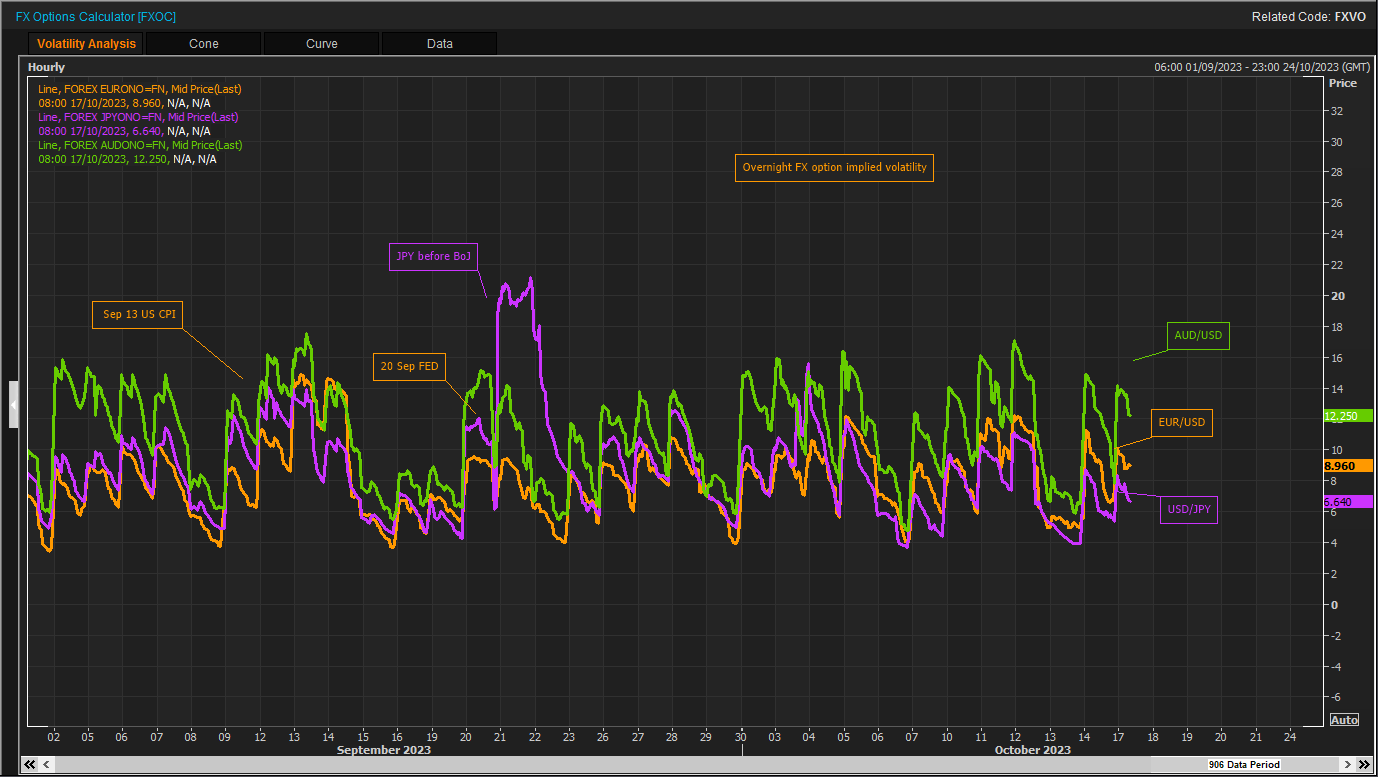

外匯期權使用隱含波動率來衡量未來實際外匯波動率,但短期到期水平表明,交易者不預期周二的美國零售銷售會震撼市場。

隔夜到期是最短的期限,從周一開始就包含了周二的美國數據。不過,它並沒有高於近期平均水平,而且隨着整體避險情緒降溫,周二實際上已略有回落。

隔夜(目前下單的到期時點是周三紐約上午10點)到期的歐元/美元隱含波動率為9.0,對於簡單的跨式交易而言,其損益平衡點為39個跳動點。而在10月6日和12日最新的美國非農就業數據和消費者物價指數(CPI)公布前,隱含波動率分別為11.5和51個跳動點。

隔夜到期的澳元/美元隱含波動率為12.3,損益平衡點為32個跳動點,而在美國非農就業數據CPI數據公布前波動率為15.0,損益平衡點為40個跳動點。

隔夜到期的美元/日元隱含波動率僅為7.0,損益平衡點為44個跳動點,而10月6日美國非農就業數據公布前則分別為11.0或68個跳動點,10月12日美國CPI數據公布前則分別降為9.5和59個跳動點。

隔夜到期是最短的期限,從周一開始就包含了周二的美國數據。不過,它並沒有高於近期平均水平,而且隨着整體避險情緒降溫,周二實際上已略有回落。

隔夜(目前下單的到期時點是周三紐約上午10點)到期的歐元/美元隱含波動率為9.0,對於簡單的跨式交易而言,其損益平衡點為39個跳動點。而在10月6日和12日最新的美國非農就業數據和消費者物價指數(CPI)公布前,隱含波動率分別為11.5和51個跳動點。

隔夜到期的澳元/美元隱含波動率為12.3,損益平衡點為32個跳動點,而在美國非農就業數據CPI數據公布前波動率為15.0,損益平衡點為40個跳動點。

隔夜到期的美元/日元隱含波動率僅為7.0,損益平衡點為44個跳動點,而10月6日美國非農就業數據公布前則分別為11.0或68個跳動點,10月12日美國CPI數據公布前則分別降為9.5和59個跳動點。

分享至: