✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

「去美元化」真相揭秘:美元超跌還是全球金融新拐點?

智昇 資訊

2025-06-12 14:29:33

在全球金融市場風起雲湧的當下,「去美元化」這一話題再度成為熱議焦點。有人擔憂美元霸主地位搖搖欲墜,有人卻認為這不過是一場被誇大的輿論風暴。本文主要分析「去美元化」是否為假命題,以及美元匯率是否已因市場情緒而超跌。

「去美元化」熱潮:真趨勢還是假命題?

市場熱議的起源

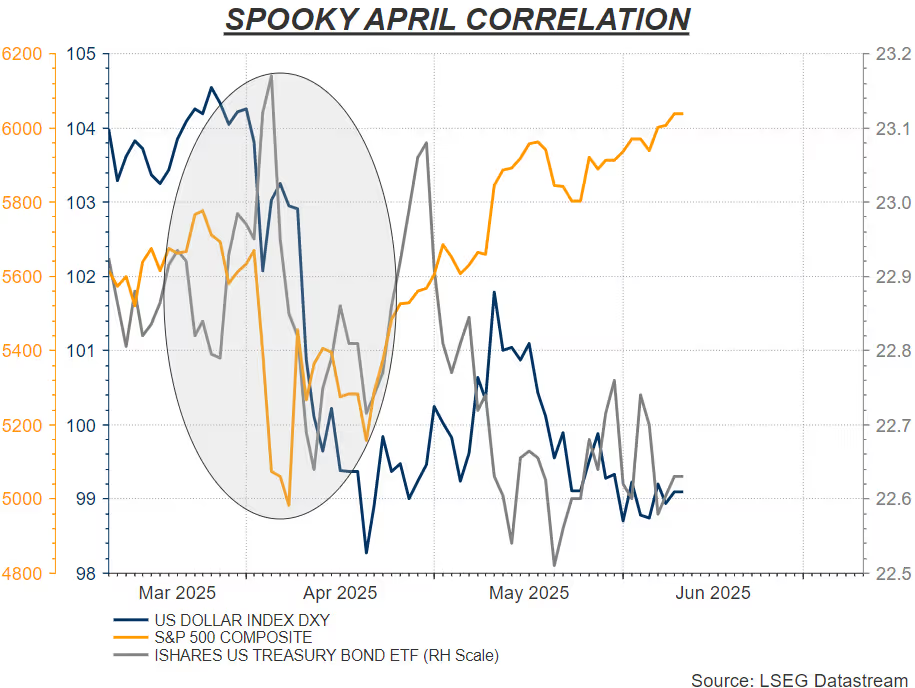

幾十年來,美元作為全球貿易、儲備貨幣和投資組合的核心,一直穩坐金融世界的王座。然而,2025年初特朗普再度當選美國總統后,全球金融市場掀起波瀾。特朗普宣布對進口商品徵收高額關稅,引發美元、美國國債和美股同步下跌的罕見「跨資產聯動」。歐洲央行行長拉加德對此評論稱,這種現象「極不尋常」,進一步點燃了市場對「去美元化」的討論。

圖:美元指數、標普500指數、iShare美債上市交易基金(ETF)4月同步大跌

投資者開始擔憂,美元的全球主導地位是否正在動搖?一些分析人士指出,若全球資本逐漸撤出美國資產,美元匯率可能進一步下跌,以平衡市場交易需求。然而,事實果真如此嗎?目前,市場尚未出現大規模拋售美元資產的明確跡象,所謂的「去美元化」似乎更多停留在輿論層面,而非實際行動。

投資者態度分化

儘管「去美元化」的聲音甚囂塵上,許多投資者卻對此嗤之以鼻。他們認為,過去十年的歷史數據表明,全球金融體系非但沒有遠離美元,反而在加速「美元化」。美國銀行策略師拉爾夫·阿克塞爾(Ralph Axel)在最新研究報告中指出,美元負債的快速擴張正是這一趨勢的明證。他強調,無論是政府債務、銀行存款,還是影子銀行體系的規模,都在過去十年顯著增長,這與「去美元化」的假設背道而馳。

美元負債的膨脹:全球「美元化」的鐵證

影子銀行的崛起

阿克塞爾特別提到,全球金融體系中一個關鍵但常被忽視的領域——影子銀行體系(非銀行金融中介,NBFI)——正在迅速擴張。影子銀行包括投資基金、私人信貸公司甚至加密貨幣基金,這些機構遊離于傳統銀行監管之外,卻在全球金融市場中扮演着日益重要的角色。

根據標普全球的數據,自2009年以來,影子銀行的總資產規模翻了一倍多,達到約63萬億美元。這種增長不僅反映了資產價格的上漲,更源於市場對影子銀行負債的旺盛需求。阿克塞爾解釋說,這些負債本質上也是「貨幣」,因為它們可以被出售以換取美元現金,並最終與美聯儲的政策挂鉤。無論是美國國債的直接追索權,還是無保險存款、抵押貸款等間接追索權,這些負債的激增都表明,全球對美元的需求並未減弱。

美國債務的驚人增長

與此同時,美國的債務規模也在過去十年飛速攀升。聯邦債務從不到10年前的水平增長了四倍,達到約36萬億美元;銀行存款自2008年金融危機以來翻倍,達到18萬億美元。這些數據的背後,是全球金融體系對美元的持續依賴。阿克塞爾認為,如果「去美元化」真的在發生,美國的債務規模應當萎縮,而非持續膨脹。因此,他斷言,「去美元化」這一題材被過度簡化,缺乏事實依據。

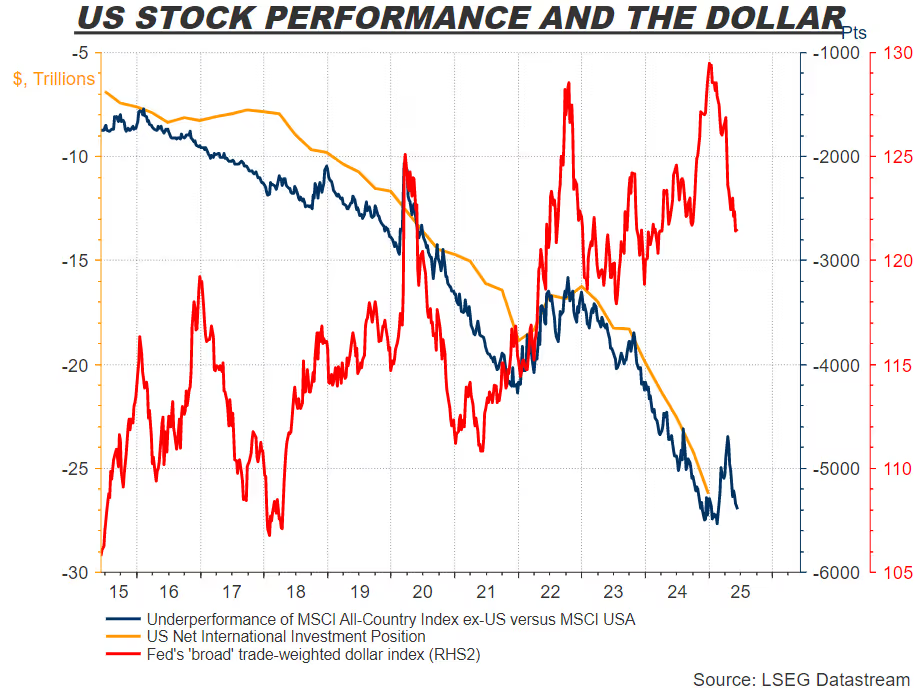

圖:MSCI明晟不含美國股指落後于MSCI美國股指的程度(藍線)、美元凈國際投資部位(黃線)、以及美聯儲廣義貿易加權美元指數(紅線)走勢對照

美元匯率的隱憂:超跌還是正常調整?

匯率波動與市場情緒

儘管「去美元化」的威脅被認為誇大,美元匯率的走弱卻是一個不爭的事實。阿克塞爾指出,匯率下跌並不意味着美元資產的整體需求下降,而更可能是市場對美元資產的暫時性需求減弱。為了促成交易,美元的標價需要下調,這在金融市場中屬於正常現象。然而,投資者不能因此「見樹不見林」,將匯率波動與美元的全球地位混為一談。

海外投資的風險敞口

德意志銀行的匯率研究團隊進一步為這一討論增添了新的視角。他們分析了全球持有海外資產最多的機構投資者(如北歐、荷蘭、澳大利亞的養老基金和保險公司)的投資行為,發現這些機構的投資組合中有超過50%的資產配置在美國市場,而日本和瑞士的機構也有高達30%以上的美國資產敞口。

更令人關注的是,這些海外投資大多未對沖匯率風險,意味着美元匯率的波動可能直接影響這些機構的投資回報。研究團隊預測,隨着這些機構加大匯率避險操作,美元匯率可能面臨進一步下行壓力。這種趨勢是否會引發更大規模的資本流動,值得市場密切關注。

美元的未來:巔峰已過還是繼續稱霸?

歷史趨勢的反思

過去10至15年,美元的持續升值被視為規避全球經濟衝擊的「安全港」。然而,這種升值是否僅僅是因為海外市場對美國股票和債券的龐大需求?隨着美元匯率的走弱,投資者開始重新審視這一假設。如果美元資產的需求下降,是否會導致美國金融市場的長期低迷?這些問題不僅關乎美元的未來,也牽動着全球金融體系的穩定。

投資者的抉擇

美國銀行的策略師提醒投資者,短期內的大規模拋售可能導致價格和匯率的暫時波動,但不會根本性地改變美元的全球地位。相反,全球「美元化」的趨勢仍在增強,短期波動不應掩蓋長期趨勢。然而,市場的不確定性依然存在,2025年是否會成為美元霸權的分水嶺,仍需時間檢驗。

「去美元化」熱潮:真趨勢還是假命題?

市場熱議的起源

幾十年來,美元作為全球貿易、儲備貨幣和投資組合的核心,一直穩坐金融世界的王座。然而,2025年初特朗普再度當選美國總統后,全球金融市場掀起波瀾。特朗普宣布對進口商品徵收高額關稅,引發美元、美國國債和美股同步下跌的罕見「跨資產聯動」。歐洲央行行長拉加德對此評論稱,這種現象「極不尋常」,進一步點燃了市場對「去美元化」的討論。

圖:美元指數、標普500指數、iShare美債上市交易基金(ETF)4月同步大跌

投資者開始擔憂,美元的全球主導地位是否正在動搖?一些分析人士指出,若全球資本逐漸撤出美國資產,美元匯率可能進一步下跌,以平衡市場交易需求。然而,事實果真如此嗎?目前,市場尚未出現大規模拋售美元資產的明確跡象,所謂的「去美元化」似乎更多停留在輿論層面,而非實際行動。

投資者態度分化

儘管「去美元化」的聲音甚囂塵上,許多投資者卻對此嗤之以鼻。他們認為,過去十年的歷史數據表明,全球金融體系非但沒有遠離美元,反而在加速「美元化」。美國銀行策略師拉爾夫·阿克塞爾(Ralph Axel)在最新研究報告中指出,美元負債的快速擴張正是這一趨勢的明證。他強調,無論是政府債務、銀行存款,還是影子銀行體系的規模,都在過去十年顯著增長,這與「去美元化」的假設背道而馳。

美元負債的膨脹:全球「美元化」的鐵證

影子銀行的崛起

阿克塞爾特別提到,全球金融體系中一個關鍵但常被忽視的領域——影子銀行體系(非銀行金融中介,NBFI)——正在迅速擴張。影子銀行包括投資基金、私人信貸公司甚至加密貨幣基金,這些機構遊離于傳統銀行監管之外,卻在全球金融市場中扮演着日益重要的角色。

根據標普全球的數據,自2009年以來,影子銀行的總資產規模翻了一倍多,達到約63萬億美元。這種增長不僅反映了資產價格的上漲,更源於市場對影子銀行負債的旺盛需求。阿克塞爾解釋說,這些負債本質上也是「貨幣」,因為它們可以被出售以換取美元現金,並最終與美聯儲的政策挂鉤。無論是美國國債的直接追索權,還是無保險存款、抵押貸款等間接追索權,這些負債的激增都表明,全球對美元的需求並未減弱。

美國債務的驚人增長

與此同時,美國的債務規模也在過去十年飛速攀升。聯邦債務從不到10年前的水平增長了四倍,達到約36萬億美元;銀行存款自2008年金融危機以來翻倍,達到18萬億美元。這些數據的背後,是全球金融體系對美元的持續依賴。阿克塞爾認為,如果「去美元化」真的在發生,美國的債務規模應當萎縮,而非持續膨脹。因此,他斷言,「去美元化」這一題材被過度簡化,缺乏事實依據。

圖:MSCI明晟不含美國股指落後于MSCI美國股指的程度(藍線)、美元凈國際投資部位(黃線)、以及美聯儲廣義貿易加權美元指數(紅線)走勢對照

美元匯率的隱憂:超跌還是正常調整?

匯率波動與市場情緒

儘管「去美元化」的威脅被認為誇大,美元匯率的走弱卻是一個不爭的事實。阿克塞爾指出,匯率下跌並不意味着美元資產的整體需求下降,而更可能是市場對美元資產的暫時性需求減弱。為了促成交易,美元的標價需要下調,這在金融市場中屬於正常現象。然而,投資者不能因此「見樹不見林」,將匯率波動與美元的全球地位混為一談。

海外投資的風險敞口

德意志銀行的匯率研究團隊進一步為這一討論增添了新的視角。他們分析了全球持有海外資產最多的機構投資者(如北歐、荷蘭、澳大利亞的養老基金和保險公司)的投資行為,發現這些機構的投資組合中有超過50%的資產配置在美國市場,而日本和瑞士的機構也有高達30%以上的美國資產敞口。

更令人關注的是,這些海外投資大多未對沖匯率風險,意味着美元匯率的波動可能直接影響這些機構的投資回報。研究團隊預測,隨着這些機構加大匯率避險操作,美元匯率可能面臨進一步下行壓力。這種趨勢是否會引發更大規模的資本流動,值得市場密切關注。

美元的未來:巔峰已過還是繼續稱霸?

歷史趨勢的反思

過去10至15年,美元的持續升值被視為規避全球經濟衝擊的「安全港」。然而,這種升值是否僅僅是因為海外市場對美國股票和債券的龐大需求?隨着美元匯率的走弱,投資者開始重新審視這一假設。如果美元資產的需求下降,是否會導致美國金融市場的長期低迷?這些問題不僅關乎美元的未來,也牽動着全球金融體系的穩定。

投資者的抉擇

美國銀行的策略師提醒投資者,短期內的大規模拋售可能導致價格和匯率的暫時波動,但不會根本性地改變美元的全球地位。相反,全球「美元化」的趨勢仍在增強,短期波動不應掩蓋長期趨勢。然而,市場的不確定性依然存在,2025年是否會成為美元霸權的分水嶺,仍需時間檢驗。

分享至: