✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

日銀放鷹VS美聯儲降息,日元走勢要變天?

智昇 資訊

2025-08-05 16:47:32

周二(8月5日)亞歐時段,美元兌日元探底回升,最低下探-0.29%至146.61,目前價格交投於147.59,上漲0.35%,在148下方選擇方向。日本央行6月會議紀要重申了鷹派發言,提振日元。上周五美國非農就業數據不及預期,強化市場對美聯儲9月降息的押注,美元承壓,幫助美元/日元貨幣對穩定在147.00附近。

日本央行政策與經濟數據的雙向影響

日本央行在周二(8月5日)發佈的六月會議紀要中進一步明確,若經濟和價格走勢符合預期,將進一步加息。日本央行六月會議紀要重申了如果增長和通脹符合預期,將進一步鞏固加息的市場預期,限制日元下行空間。

標普全球日本服務業採購經理人指數在2025年7月升至53.6,略高於初值53.5,且高於前月的51.7,標志著連續第四個月擴張,且為2月以來最快增速;綜合採購經理人指數上月略升至51.6,標志著自2月以來最強勁的整體商業活動增長,成為日元的另一提振因素。

另一方面會議紀要顯示,大多數日本央行成員支持暫時保持利率不變,因美國貿易關稅的不確定性增加。

國內政治不確定性可能使日本央行的貨幣政策正常化路徑複雜化:執政自由民主黨在7月20日選舉中的失利引發對日本財政健康的擔憂,反對黨呼籲增加支出和減稅,這表明日本央行加息的前景可能進一步推遲。日本銀行行長上田和夫上周淡化了通脹風險,並表示將繼續保持政策耐心。

日本銀行政策背景補充

日本銀行是日本的中央銀行,負責制定貨幣政策,使命是發行紙幣並進行貨幣和貨幣控制,以確保價格穩定(通脹目標約為2%)。

日本銀行自2013年起實施超寬鬆貨幣政策(基於定量和定性寬鬆,通過購買資產提供流動性),2016年進一步引入負利率並控制10年期國債收益率;2024年3月開始提高利率,退出超寬鬆立場。

超寬鬆政策導致日元對主要貨幣貶值,2022-2023年因與其他央行(加息抗通脹)政策分歧加劇而貶值更甚(利差擴大拖累日元);2024年退出超寬鬆后趨勢部分逆轉。

日元疲軟與全球能源價格上漲推升日本通脹(超2%目標),疊加薪資上漲前景,促成了政策調整。

美聯儲政策預期壓制美元,提振日元

九月美聯儲降息預期上升可能對美元構成阻力,並限制美元/日元貨幣兌的上漲。市場普遍預期美聯儲將在九月恢復降息,美元的任何顯著升值似乎難以實現;這一預期因周五弱於預期的美國非農就業報告而增強。

芝加哥商業交易所集團的FedWatch工具顯示,九月降息的可能性超過80%,今年年底前預計降息約65個基點,這使得美國國債收益率保持低迷,並對美元構成壓力,進而可能助力日元升值。

聯邦機構遭政治干預

對美聯儲獨立性的擔憂提醒美元多頭保持謹慎:美國總統唐納德·特朗普在令人失望的就業數據發佈數小時後下令解僱勞工統計局局長,且美聯儲理事阿德里安娜·庫格勒從中央銀行董事會辭職。

這是在對美聯儲主席傑羅姆·鮑威爾施加持續政治壓力以降低借貸成本的背景下發生的,應會限制美元的上漲。

交易者期待美國ISM服務業採購經理人指數的發佈及有影響力的聯邦公開市場委員會成員的評論,以獲取北美交易時段的短期推動力,這些將在推動美元需求方面發揮關鍵作用。

市場情緒與外部因素的作用

亞洲股市受到周一華爾街大幅反彈的推動,在周二亞洲交易時段走高,這反過來削弱了對傳統避險資產的需求,會限制日元的上漲。

受此影響美元獲得一些正面動能,為美元兌日元貨幣兌提供支持;但整體而言,更廣泛的市場風險情緒與上述政策因素一起,可以為美日貨幣兌創造短期交易機會。

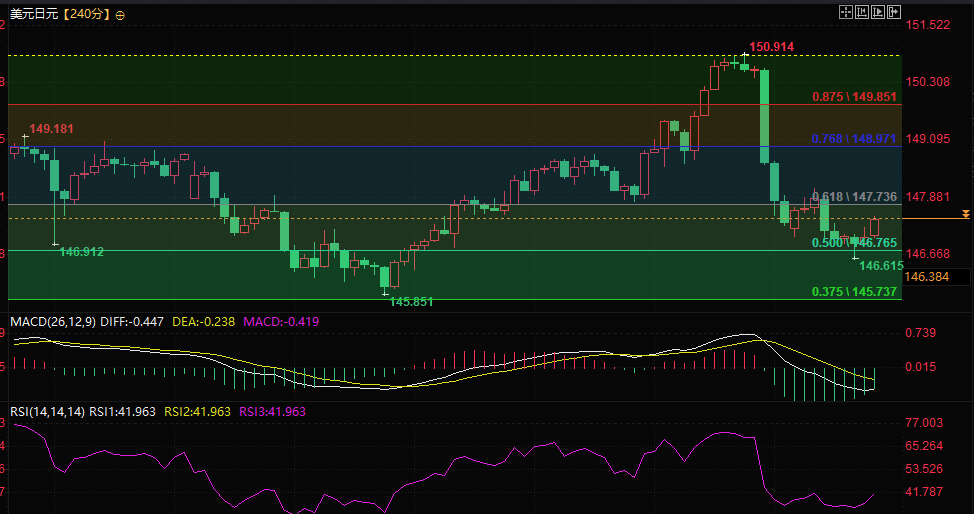

技術面分析:支撐與阻力區間明確

美元價格在7月低點算起反彈的50%分位處上方運行,盤中回測了50%分位線顯示出韌性,隨後回到147.00上方,表明此處美元多頭駐守,空頭做空須當心。

日線圖上的中性振蕩指標表明,任何進一步的回升都可能在147.35區域附近遭遇即時阻力,然後是147.75區域(38.2%斐波那契回撤位)和148.00整數關口;如果價格持續突破148將表明美日貨幣兌價格已完成下跌后底部形態構築,並將轉為上漲。

下行支撐方面,50%回撤位(約146.85區域)構成即時支撐;若後續出現持續賣盤跌破周二(8月5日)亞洲時段最低價(約146.60區域),可能使貨幣對加速跌向146.00關口,下行趨勢或進一步延伸至145.85區域(61.8%斐波那契回撤位),日元繼續升值。

美元兌日元4小時圖,來源:易匯通。

北京時間16:45,美元兌日元現報:147.59。

日本央行政策與經濟數據的雙向影響

日本央行在周二(8月5日)發佈的六月會議紀要中進一步明確,若經濟和價格走勢符合預期,將進一步加息。日本央行六月會議紀要重申了如果增長和通脹符合預期,將進一步鞏固加息的市場預期,限制日元下行空間。

標普全球日本服務業採購經理人指數在2025年7月升至53.6,略高於初值53.5,且高於前月的51.7,標志著連續第四個月擴張,且為2月以來最快增速;綜合採購經理人指數上月略升至51.6,標志著自2月以來最強勁的整體商業活動增長,成為日元的另一提振因素。

另一方面會議紀要顯示,大多數日本央行成員支持暫時保持利率不變,因美國貿易關稅的不確定性增加。

國內政治不確定性可能使日本央行的貨幣政策正常化路徑複雜化:執政自由民主黨在7月20日選舉中的失利引發對日本財政健康的擔憂,反對黨呼籲增加支出和減稅,這表明日本央行加息的前景可能進一步推遲。日本銀行行長上田和夫上周淡化了通脹風險,並表示將繼續保持政策耐心。

日本銀行政策背景補充

日本銀行是日本的中央銀行,負責制定貨幣政策,使命是發行紙幣並進行貨幣和貨幣控制,以確保價格穩定(通脹目標約為2%)。

日本銀行自2013年起實施超寬鬆貨幣政策(基於定量和定性寬鬆,通過購買資產提供流動性),2016年進一步引入負利率並控制10年期國債收益率;2024年3月開始提高利率,退出超寬鬆立場。

超寬鬆政策導致日元對主要貨幣貶值,2022-2023年因與其他央行(加息抗通脹)政策分歧加劇而貶值更甚(利差擴大拖累日元);2024年退出超寬鬆后趨勢部分逆轉。

日元疲軟與全球能源價格上漲推升日本通脹(超2%目標),疊加薪資上漲前景,促成了政策調整。

美聯儲政策預期壓制美元,提振日元

九月美聯儲降息預期上升可能對美元構成阻力,並限制美元/日元貨幣兌的上漲。市場普遍預期美聯儲將在九月恢復降息,美元的任何顯著升值似乎難以實現;這一預期因周五弱於預期的美國非農就業報告而增強。

芝加哥商業交易所集團的FedWatch工具顯示,九月降息的可能性超過80%,今年年底前預計降息約65個基點,這使得美國國債收益率保持低迷,並對美元構成壓力,進而可能助力日元升值。

聯邦機構遭政治干預

對美聯儲獨立性的擔憂提醒美元多頭保持謹慎:美國總統唐納德·特朗普在令人失望的就業數據發佈數小時後下令解僱勞工統計局局長,且美聯儲理事阿德里安娜·庫格勒從中央銀行董事會辭職。

這是在對美聯儲主席傑羅姆·鮑威爾施加持續政治壓力以降低借貸成本的背景下發生的,應會限制美元的上漲。

交易者期待美國ISM服務業採購經理人指數的發佈及有影響力的聯邦公開市場委員會成員的評論,以獲取北美交易時段的短期推動力,這些將在推動美元需求方面發揮關鍵作用。

市場情緒與外部因素的作用

亞洲股市受到周一華爾街大幅反彈的推動,在周二亞洲交易時段走高,這反過來削弱了對傳統避險資產的需求,會限制日元的上漲。

受此影響美元獲得一些正面動能,為美元兌日元貨幣兌提供支持;但整體而言,更廣泛的市場風險情緒與上述政策因素一起,可以為美日貨幣兌創造短期交易機會。

技術面分析:支撐與阻力區間明確

美元價格在7月低點算起反彈的50%分位處上方運行,盤中回測了50%分位線顯示出韌性,隨後回到147.00上方,表明此處美元多頭駐守,空頭做空須當心。

日線圖上的中性振蕩指標表明,任何進一步的回升都可能在147.35區域附近遭遇即時阻力,然後是147.75區域(38.2%斐波那契回撤位)和148.00整數關口;如果價格持續突破148將表明美日貨幣兌價格已完成下跌后底部形態構築,並將轉為上漲。

下行支撐方面,50%回撤位(約146.85區域)構成即時支撐;若後續出現持續賣盤跌破周二(8月5日)亞洲時段最低價(約146.60區域),可能使貨幣對加速跌向146.00關口,下行趨勢或進一步延伸至145.85區域(61.8%斐波那契回撤位),日元繼續升值。

美元兌日元4小時圖,來源:易匯通。

北京時間16:45,美元兌日元現報:147.59。

分享至: