✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美聯儲降息「首秀」今晚料落地!市場分歧加劇,美元指數或提前定價?

智昇 資訊

2025-09-17 16:54:52

周三(9月17日),歐洲時段美元指數反彈0.18%,目前交投於96.79,昨日美元指數下跌0.74%。我們通過觀察數據與美聯儲的反饋,將美元指數近期2個月的走勢分為了三部分,並分析了目前美元指數所處的位置和背後的意義,同時對未來美元走勢做了展望。

美元指數走勢三階段(事件+發酵)

第一階段是是美國對各國徵稅衝擊了多國貨幣,當地時間7月28日法國總理弗朗索瓦·貝魯稱該協議是「歐洲的黑暗之日,結合美聯儲主席傑羅姆·鮑威爾當時表示對9月會議討論降息沒有偏好,美元指數漲至99.98附近。

之後7月30日隨着美國PCE數據超預期,支撐美聯儲保持利率不變同時支撐美元收盤收在了100.00之上。但是這時特朗普和貝森特已經明確表示支持弱美元、並且特朗普已經開始提名新的美聯儲主席人選。

(美元指數日線圖,來源:易匯通)

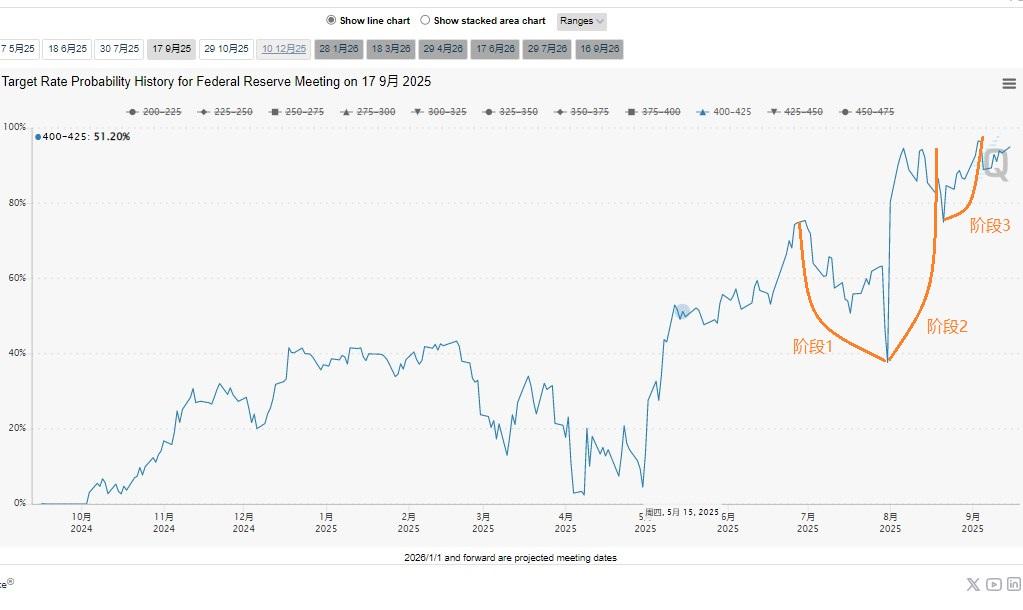

之後第二階段8月1日,隨着美國7月非農就業數據大幅低於預期(僅新增7.3萬人,遠低於市場預期的11萬人),疊加5月和6月數據被大幅下修(合計減少25.8萬人),引發市場對美國經濟衰退風險的擔憂,美元指數跳水1.39%這標志著第一階段的100附近強勢美元走勢的結束並開啟了第二階段。

(CMEFedWatch利率工具趨勢圖)

第三階段美聯儲利率決議態度的的大轉向,鮑威爾參加8月22日的傑克遜霍爾全球央行年會,並表示勞動力市場雖表面穩定,但實際面臨下行風險。其次,他判斷關稅對通脹的影響是一次性的,而非持續性壓力。鮑威爾指出,「鑒於政策已處於限制性區間,基線展望及風險平衡的變化可能需要我們調整政策立場。」之後美元指數下跌0.95%至97.71。

同時9月9日美國勞工局當地時間9月9日,美國勞工統計局(BLS)發佈的年度基準修訂初步結果顯示,截至今年3月的12個月,美國新增非農就業崗位比此前估計少91.1萬個,相當於平均每月少7.6萬個。

這意味着此前的就業增長存在明顯「高估」,實際擴張速度遠低於最初統計。進一步驗證了美聯儲政策轉向的理由,同時9月12日,CPI數據符合預期,打消了美聯儲對降息或引發通脹的擔憂,當天美元指數並未有明顯表現。

目前情況:

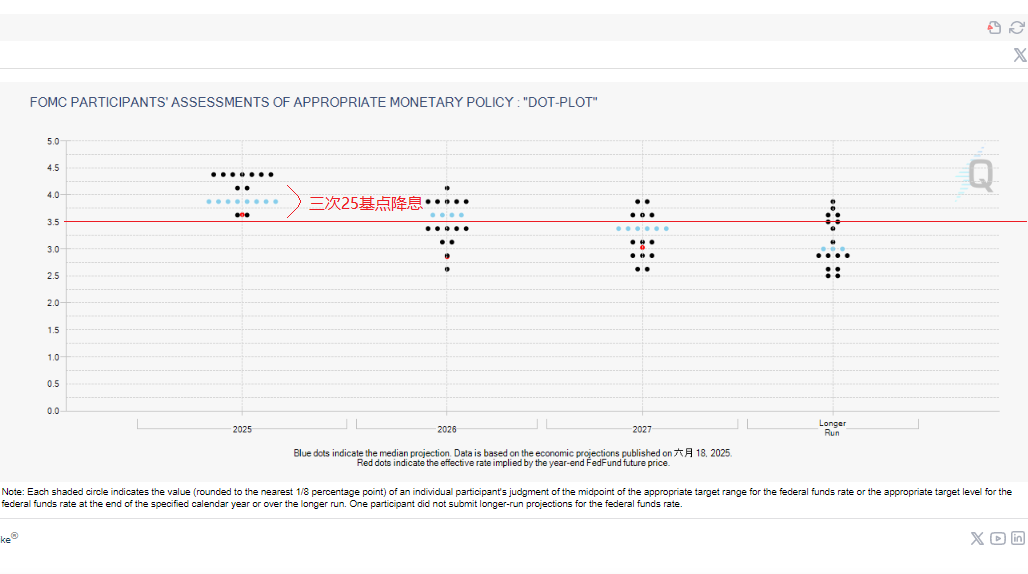

市場普遍預期,美聯儲本周將落地2025年首次降息,但對投資者而言,更核心的問題在於:當央行需同時應對疲軟就業市場、粘性通脹及白宮持續加碼的壓力時,後續還將開啟多少次降息窗口?

關鍵線索將來自美聯儲的「點陣圖」——這份每季度更新的圖表,會清晰呈現每位美聯儲官員對央行基準利率走向的預判。美聯儲官員群體已形成「年內降息兩次」的共識甚至有多位支持3次降息。市場預計首次降息將在本周三實施,多數美聯儲觀察人士預判降息幅度為25個基點,這將是自去年12月以來央行首次啟動貨幣政策寬鬆周期。美元指數在昨日(9月16日)下跌0.74%。

美聯儲今年還將在10月末與12月初召開兩場議息會議。2025年多數時間里,美聯儲將基準利率維持在4.25%-4.5%區間,這一操作已然耗盡特朗普總統的耐心。

本周會議召開前,特朗普已任命白宮經濟顧問斯蒂芬·米蘭出任美聯儲理事;而周一,聯邦法院已駁回其試圖罷免現任美聯儲理事莉薩?庫克的訴求。特朗普始終抨擊美聯儲主席傑羅姆·鮑威爾未能儘早啟動降息,還多次稱其為「行動滯後者」(TooLate)。

前克利夫蘭聯儲主席洛雷塔·米斯特表示,她「不認為」單次或多次降息能緩解美聯儲面臨的壓力。

她指出:「總統明確表示,希望讓己方陣營人士在美聯儲理事會佔據多數席位,並推動利率大幅下行。他似乎並不重視貨幣政策應保持獨立性、脫離短期政治考量的核心原則。」

但米斯特預判,由於政策制定者需平衡「維持物價穩定」與「實現充分就業」的雙重使命,本周美聯儲首次降息幅度不會超過25個基點。

米斯特表示,小幅降息「會降低政策的限制性程度,但政策仍將處於限制性區間——既對物價穩定目標形成下行壓力,也為就業市場提供必要緩衝」。同時,米斯特認為本周降息后,不會立刻開啟連續降息的節奏。

她強調:「政策制定者將緊扣數據,逐次會議相機抉擇,力求維持政策平衡。若要推動通脹回落,就需保持政策的一定限制性;若就業市場狀況出現實質性惡化,才可能轉向寬鬆政策,但目前尚未達到這一節點。」

美元指數傾向於已經反應了今年2-3次降息的預期

華爾街交易員則押注,美聯儲將在10月、12月議息會議上繼續降息,隨後進入暫停周期直至次年4月。部分機構的預測更為激進:摩根士丹利經濟學家上周表示,預計美聯儲將在每次議息會議上持續降息,直至次年1月,屆時目標利率區間將降至3.5%。

威爾明頓信託首席經濟學家盧克·蒂利表示,鑒於美聯儲需在疲軟就業增長與通脹之間尋求平衡,本周大概率不會就未來降息路徑做出明確承諾。但他預判,受就業市場疲軟拖累,美聯儲將在接下來的三次議息會議上各實施一次降息(共計三次)。

事實上,蒂利明確表示,預計美聯儲將開啟六次連續降息——今年年底前三次、明年年初再三次,最終將政策利率降至2.75%-3%區間,以趨近所謂的「中性水平」(即既不刺激、也不抑制經濟增長的利率水平)。

後續關注

後續還需繼續觀察美國經濟、就業以及通脹數據,如果後續數據僅支持今年2-3次的降息,美元指數可能開啟反彈,如果數據出現超預期發展比如第一次就降息50個基點,美元指數或將繼續向下尋底,定價後續額外增加的降息可能。

蒂利分析道:「若美聯儲着眼于未來一年的通脹走勢,一旦出現就業崗位減少,通脹壓力便難以抬頭。」他同時預判,就業市場數據將持續疲軟,國內生產總值(GDP)甚至可能出現負增長。「我們預計經濟將陷入顯著疲軟態勢,衰退概率與就業崗位減少概率均為50%。」

前堪薩斯城聯儲主席埃絲特·喬治認為,核心問題在於美聯儲如何評估當前政策的限制性程度,以及其最終政策目標是什麼。美聯儲政策制定者是否已開始傾向於「降息導向」並將付諸行動?還是會保持謹慎,表態未來政策調整完全取決於通脹數據?

最新通脹數據讓喬治判斷,通脹率正停滯在3%左右。她指出,儘管關稅並未如多數人預期的那樣引發物價大幅飆升,但通脹的潛在上行動能仍值得警惕。

以消費者價格指數(CPI)衡量,8月剔除波動較大的食品與能源價格后的「核心」物價同比上漲3.1%,與7月持平。與此同時,她表示,就業市場數據顯示,勞動力市場疲軟程度可能超出此前預期:8月美國僅新增2.2萬個就業崗位,遠低於經濟學家預期的7.5萬個,失業率也從4.2%升至4.3%。

喬治表示,本周「若觀察議息會議現場,可能會發現部分參會者更傾向於優先兌現就業市場相關使命,而非通脹穩定目標」。

美元指數走勢三階段(事件+發酵)

第一階段是是美國對各國徵稅衝擊了多國貨幣,當地時間7月28日法國總理弗朗索瓦·貝魯稱該協議是「歐洲的黑暗之日,結合美聯儲主席傑羅姆·鮑威爾當時表示對9月會議討論降息沒有偏好,美元指數漲至99.98附近。

之後7月30日隨着美國PCE數據超預期,支撐美聯儲保持利率不變同時支撐美元收盤收在了100.00之上。但是這時特朗普和貝森特已經明確表示支持弱美元、並且特朗普已經開始提名新的美聯儲主席人選。

(美元指數日線圖,來源:易匯通)

之後第二階段8月1日,隨着美國7月非農就業數據大幅低於預期(僅新增7.3萬人,遠低於市場預期的11萬人),疊加5月和6月數據被大幅下修(合計減少25.8萬人),引發市場對美國經濟衰退風險的擔憂,美元指數跳水1.39%這標志著第一階段的100附近強勢美元走勢的結束並開啟了第二階段。

(CMEFedWatch利率工具趨勢圖)

第三階段美聯儲利率決議態度的的大轉向,鮑威爾參加8月22日的傑克遜霍爾全球央行年會,並表示勞動力市場雖表面穩定,但實際面臨下行風險。其次,他判斷關稅對通脹的影響是一次性的,而非持續性壓力。鮑威爾指出,「鑒於政策已處於限制性區間,基線展望及風險平衡的變化可能需要我們調整政策立場。」之後美元指數下跌0.95%至97.71。

同時9月9日美國勞工局當地時間9月9日,美國勞工統計局(BLS)發佈的年度基準修訂初步結果顯示,截至今年3月的12個月,美國新增非農就業崗位比此前估計少91.1萬個,相當於平均每月少7.6萬個。

這意味着此前的就業增長存在明顯「高估」,實際擴張速度遠低於最初統計。進一步驗證了美聯儲政策轉向的理由,同時9月12日,CPI數據符合預期,打消了美聯儲對降息或引發通脹的擔憂,當天美元指數並未有明顯表現。

目前情況:

市場普遍預期,美聯儲本周將落地2025年首次降息,但對投資者而言,更核心的問題在於:當央行需同時應對疲軟就業市場、粘性通脹及白宮持續加碼的壓力時,後續還將開啟多少次降息窗口?

關鍵線索將來自美聯儲的「點陣圖」——這份每季度更新的圖表,會清晰呈現每位美聯儲官員對央行基準利率走向的預判。美聯儲官員群體已形成「年內降息兩次」的共識甚至有多位支持3次降息。市場預計首次降息將在本周三實施,多數美聯儲觀察人士預判降息幅度為25個基點,這將是自去年12月以來央行首次啟動貨幣政策寬鬆周期。美元指數在昨日(9月16日)下跌0.74%。

美聯儲今年還將在10月末與12月初召開兩場議息會議。2025年多數時間里,美聯儲將基準利率維持在4.25%-4.5%區間,這一操作已然耗盡特朗普總統的耐心。

本周會議召開前,特朗普已任命白宮經濟顧問斯蒂芬·米蘭出任美聯儲理事;而周一,聯邦法院已駁回其試圖罷免現任美聯儲理事莉薩?庫克的訴求。特朗普始終抨擊美聯儲主席傑羅姆·鮑威爾未能儘早啟動降息,還多次稱其為「行動滯後者」(TooLate)。

前克利夫蘭聯儲主席洛雷塔·米斯特表示,她「不認為」單次或多次降息能緩解美聯儲面臨的壓力。

她指出:「總統明確表示,希望讓己方陣營人士在美聯儲理事會佔據多數席位,並推動利率大幅下行。他似乎並不重視貨幣政策應保持獨立性、脫離短期政治考量的核心原則。」

但米斯特預判,由於政策制定者需平衡「維持物價穩定」與「實現充分就業」的雙重使命,本周美聯儲首次降息幅度不會超過25個基點。

米斯特表示,小幅降息「會降低政策的限制性程度,但政策仍將處於限制性區間——既對物價穩定目標形成下行壓力,也為就業市場提供必要緩衝」。同時,米斯特認為本周降息后,不會立刻開啟連續降息的節奏。

她強調:「政策制定者將緊扣數據,逐次會議相機抉擇,力求維持政策平衡。若要推動通脹回落,就需保持政策的一定限制性;若就業市場狀況出現實質性惡化,才可能轉向寬鬆政策,但目前尚未達到這一節點。」

美元指數傾向於已經反應了今年2-3次降息的預期

華爾街交易員則押注,美聯儲將在10月、12月議息會議上繼續降息,隨後進入暫停周期直至次年4月。部分機構的預測更為激進:摩根士丹利經濟學家上周表示,預計美聯儲將在每次議息會議上持續降息,直至次年1月,屆時目標利率區間將降至3.5%。

威爾明頓信託首席經濟學家盧克·蒂利表示,鑒於美聯儲需在疲軟就業增長與通脹之間尋求平衡,本周大概率不會就未來降息路徑做出明確承諾。但他預判,受就業市場疲軟拖累,美聯儲將在接下來的三次議息會議上各實施一次降息(共計三次)。

事實上,蒂利明確表示,預計美聯儲將開啟六次連續降息——今年年底前三次、明年年初再三次,最終將政策利率降至2.75%-3%區間,以趨近所謂的「中性水平」(即既不刺激、也不抑制經濟增長的利率水平)。

後續關注

後續還需繼續觀察美國經濟、就業以及通脹數據,如果後續數據僅支持今年2-3次的降息,美元指數可能開啟反彈,如果數據出現超預期發展比如第一次就降息50個基點,美元指數或將繼續向下尋底,定價後續額外增加的降息可能。

蒂利分析道:「若美聯儲着眼于未來一年的通脹走勢,一旦出現就業崗位減少,通脹壓力便難以抬頭。」他同時預判,就業市場數據將持續疲軟,國內生產總值(GDP)甚至可能出現負增長。「我們預計經濟將陷入顯著疲軟態勢,衰退概率與就業崗位減少概率均為50%。」

前堪薩斯城聯儲主席埃絲特·喬治認為,核心問題在於美聯儲如何評估當前政策的限制性程度,以及其最終政策目標是什麼。美聯儲政策制定者是否已開始傾向於「降息導向」並將付諸行動?還是會保持謹慎,表態未來政策調整完全取決於通脹數據?

最新通脹數據讓喬治判斷,通脹率正停滯在3%左右。她指出,儘管關稅並未如多數人預期的那樣引發物價大幅飆升,但通脹的潛在上行動能仍值得警惕。

以消費者價格指數(CPI)衡量,8月剔除波動較大的食品與能源價格后的「核心」物價同比上漲3.1%,與7月持平。與此同時,她表示,就業市場數據顯示,勞動力市場疲軟程度可能超出此前預期:8月美國僅新增2.2萬個就業崗位,遠低於經濟學家預期的7.5萬個,失業率也從4.2%升至4.3%。

喬治表示,本周「若觀察議息會議現場,可能會發現部分參會者更傾向於優先兌現就業市場相關使命,而非通脹穩定目標」。

分享至: