✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

外匯周評:英鎊無緣四連陽,英銀抗通脹不惜「背負惡名」

智昇 資訊

2023-06-23 19:16:43

本周,瑞士央行和英國央行先後加息,後者加息幅度超過預期。儘管加息通常利好本幣,但超預期收緊貨幣不免讓英國經濟前景變得愈發令人感到堪憂,英鎊兌美元時隔三周重新下跌。

歐元區6月PMI數據表現不佳,法國服務業意外收縮,德國製造業收縮程度意外加深,歐元區經濟衰退前景驟然加重,歐元兌美元匯率也將無緣周線三連陽。

英鎊和歐元下跌,強化了美元反彈勢頭。美元指數上漲逾0.7%,重回103上方,周線避免四連陰,儘管盤中創5月11日以來新低至101.88。美聯儲主席鮑威爾本周在國會發表的鷹派證詞並未影響美聯儲年內剩餘時間加息預期。

美聯儲官員繼續發表鷹派論調

鮑威爾周三(6月21日)在眾議院發表證詞稱,如果經濟繼續按照目前的方向前進,那麼進一步加息是對美聯儲政策走向的良好預期。周四(6月22日)在參議院表示,隨着美聯儲接近這一輪歷史性的貨幣政策緊縮周期的終點,美聯儲將以「謹慎的步伐」調整利率。

不過,本周公布的最新美國初請失業金人數穩定在20個月高點,這可能表明在美聯儲大幅加息的情況下,勞動力市場將趨於疲軟。加上其他一些美聯儲官員措辭相對溫和,鮑威爾的言論幾乎沒有影響美聯儲年內剩餘時間里的加息次數預期。

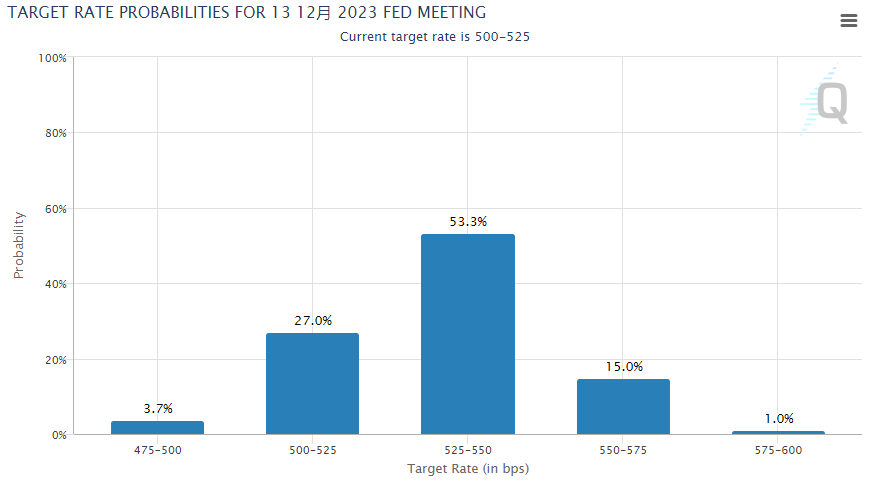

CME的「聯儲觀察」工具仍暗示,美聯儲只會在7月份再加息25個基點,然後保持5.25%-5.50%的聯邦基金利率區間至年底,並且在2024年1月份啟動降息。

亞特蘭大聯儲主席博斯蒂克表示,央行不應進一步加息,以便有足夠時間觀察通脹是否回落以及經濟受創程度,否則可能會「不必要地」削弱經濟實力。「我的底線是,我們應該在今年餘下的時間里保持利率在當前水平,並且在2024年下半年之前不會降息。」

芝加哥聯儲主席古爾斯比表示,在決定下一步行動之前,美聯儲需要更清楚地了解通脹和勞動力市場的軌跡。「在連續10次加息之後,你知道這需要一些時間才能在整個經濟中發揮作用,只是想弄清楚我們是否做得足夠,還需要做多少。」

美元指數本周確認站穩102關口,目前在103關口因觸及100日均線而面臨阻力。一旦令人信服的方式突破該關口,美指下行壓力將得到緩解。

英國央行超預期加息50個基點

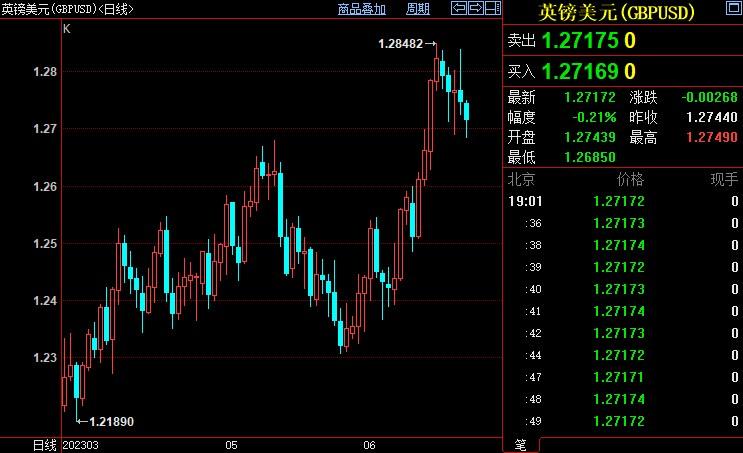

英鎊兌美元下跌逾0.8%至1.2710附近。英國央行本周超預期加息50個基點至5%,連續第13次加息也是的利率水平創下2008年9月以來新高。儘管英鎊起初短暫上漲,但超預期加息也讓英國經濟前景愈發堪憂,匯價周線結束三連漲。

英國央行利率決議稱,近期數據顯着上漲,表明英國通脹更加持久。第二輪對國內工資和物價的影響可能需要比出現時更長的時間才能緩解。英國市場利率預期的上升幅度超過美國和歐元區,反映市場對持續通脹的擔憂超過強勁增長。

本周稍早公布的英國5月份通脹未能如願下降,整體通脹率持平4月份的8.7%,核心通脹(不包括食品和能源)更是較4月份上升0.3個百分點至7.1%。

相比全球其他主要同行,英國央行處境異常糟糕。英國脫歐抬高了英國外貿壁壘,使英國經濟更容易受到疫情和烏克蘭戰爭造成的衝擊。脫歐還使得企業更難在短時間內從國外吸收所需的額外勞動力。勞動力供給的彈性較小,這也有助於提升勞動力市場議價。

由於供應端壓力化解希望渺茫,通過破壞需求引發經濟衰退似乎是英國央行實現通脹降溫的唯一可行途徑。英國央行看起來最有可能因為過度收緊政策而迫使經濟衰退的全球主要央行,這對英鎊不利。

三菱東京日聯銀行(MUFG)的經濟學家指出,對英國經濟影響的擔憂可能會增加,這將限制英鎊兌美元的升值幅度。我們已經處在高通脹+英國央行政策管理不善進而破壞英鎊漲勢的臨界點上。

歐元區衰退前景驟升

歐元兌美元下跌逾0.8%至1.0850附近。周五(6月23日)公布的6月PMI數據表現不佳,法國服務業意外收縮,德國製造業收縮程度意外加深,歐元區經濟衰退前景驟然加重,匯價因此重回1.09關口下方。

法國6月服務業PMI意外收縮,錄得48,創28個月新低,預期值和前值分別為52和52.50;法國6月製造業PMI錄得45.50,創為37個月新低,儘管略高於預期的45.40。法國6月綜合PMI被大幅拉低至47.30,是自2021年初以來的最低水平。

德國6月製造業PMI收縮程度意外加深,錄得41,為37個月新低,預期值和前值分別為43.50和43.20;6月服務業PMI初值錄得54.1,預期值和前值分別為56.20和57.20;儘管6月綜合PMI依然處於榮路線50上方。

財經網站Forexlive分析師Justin Low表示,通常會更關注德國製造業PMI(因為該數據對德國經濟影響更大),但在法國PMI數據遜於預期之後,德國服務業PMI受到了很大的關注,而這又是一組令人失望的數據,增加了對歐元和歐洲央行的壓力。

大華銀行集團經濟學家Lee Sue Ann稱,雖然歐洲央行看起來將在7月再次加息,但拉加德沒有就9月行動提供任何暗示。目前,我們仍預計7月將是歐洲央行本輪緊縮周期的最後一次加息。

瑞士央行:經濟並未脫離危險

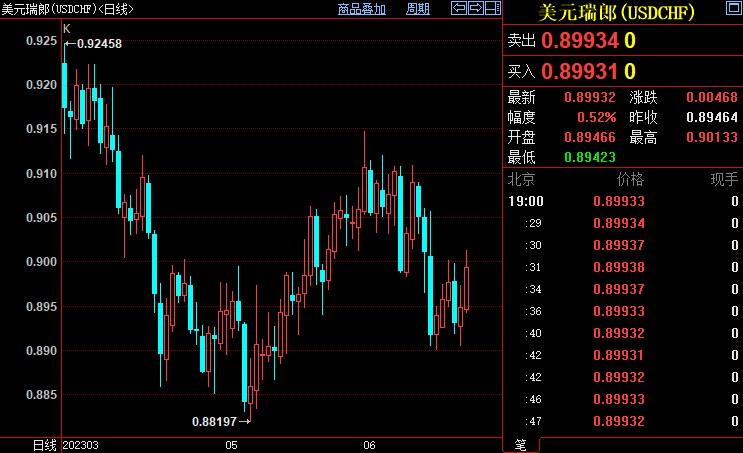

美元兌瑞郎上漲逾0.7%至0.90附近。瑞士央行本周如期加息25個基點至1.75%,儘管下調年內通脹預測,但官員們堅稱瑞士經濟並未脫離危險。

瑞士總體通脹率已放緩至2.2%,核心通脹率更是下降至1.9%,但瑞士央行稱,不能排除未來需要進一步提高政策利率以確保中期物價穩定。如果本周不加息,中期通脹預測將會更高。

瑞士央行在年度金融穩定報告中表示:「目前的公寓價格比基本面因素可解釋的水平高出約15%至40%……已建成住宅區的比例較高且不斷上升,加上高密度建設進展緩慢,導致供應緊張。」

St Galler Kantonalbank的經濟學家Patrick Haefeli認為,瑞士決策者希望在全球緊縮周期逆轉之前採取更多行動。「我們認為加息機會窗口將在七月或八月關閉,因為歐洲央行和美聯儲屆時將處於緊縮周期的末端。」

日元被低估?

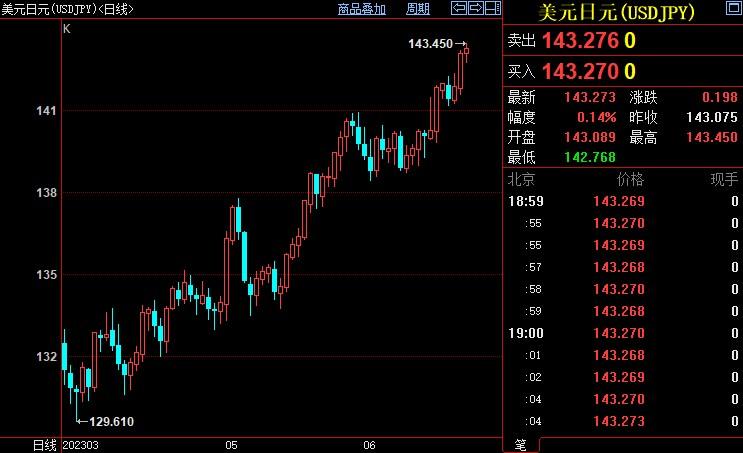

美元兌日元連續第二周上漲,漲幅近1%,盤中刷新去年11月上旬以來高位至143.45。除了受到強勢美元的推動,日本央行紀要顯示決策層認為有必要保持超低利率,這加重了日元賣壓。

本周公布的日本央行4月會議紀要顯示,九名董事認為有必要保持超低利率以支持脆弱的國內經濟。除此之外,日本央行董事會成員安達誠司還否認前期關於調整收益率曲線控制政策的預期。他並表示,由於價格前景的不確定性,現在就逐步取消超寬鬆的貨幣政策還為時過早。

但日本首相岸田文雄本周講話稱,他對日本的經濟前景表示樂觀,日本經濟正出現積極變化,將動員一切政策措施,以確保工資增長。目標是到2025年實現入境遊客的v型復蘇,將為包括半導體、能源在內的領域制定新的投資計劃。

丹斯克銀行的經濟學家認為,從基本面看,美元兌日元似乎被高估,加上可能的貨幣政策政策緊縮,預計該貨幣對在6-12個月的範圍內將跌破130。他們還認為,日本央行依然低估日本的通脹壓力,潛在通脹的持久性將繼續給日本央行的超鴿派立場帶來壓力。

歐元區6月PMI數據表現不佳,法國服務業意外收縮,德國製造業收縮程度意外加深,歐元區經濟衰退前景驟然加重,歐元兌美元匯率也將無緣周線三連陽。

英鎊和歐元下跌,強化了美元反彈勢頭。美元指數上漲逾0.7%,重回103上方,周線避免四連陰,儘管盤中創5月11日以來新低至101.88。美聯儲主席鮑威爾本周在國會發表的鷹派證詞並未影響美聯儲年內剩餘時間加息預期。

美聯儲官員繼續發表鷹派論調

鮑威爾周三(6月21日)在眾議院發表證詞稱,如果經濟繼續按照目前的方向前進,那麼進一步加息是對美聯儲政策走向的良好預期。周四(6月22日)在參議院表示,隨着美聯儲接近這一輪歷史性的貨幣政策緊縮周期的終點,美聯儲將以「謹慎的步伐」調整利率。

不過,本周公布的最新美國初請失業金人數穩定在20個月高點,這可能表明在美聯儲大幅加息的情況下,勞動力市場將趨於疲軟。加上其他一些美聯儲官員措辭相對溫和,鮑威爾的言論幾乎沒有影響美聯儲年內剩餘時間里的加息次數預期。

CME的「聯儲觀察」工具仍暗示,美聯儲只會在7月份再加息25個基點,然後保持5.25%-5.50%的聯邦基金利率區間至年底,並且在2024年1月份啟動降息。

亞特蘭大聯儲主席博斯蒂克表示,央行不應進一步加息,以便有足夠時間觀察通脹是否回落以及經濟受創程度,否則可能會「不必要地」削弱經濟實力。「我的底線是,我們應該在今年餘下的時間里保持利率在當前水平,並且在2024年下半年之前不會降息。」

芝加哥聯儲主席古爾斯比表示,在決定下一步行動之前,美聯儲需要更清楚地了解通脹和勞動力市場的軌跡。「在連續10次加息之後,你知道這需要一些時間才能在整個經濟中發揮作用,只是想弄清楚我們是否做得足夠,還需要做多少。」

美元指數本周確認站穩102關口,目前在103關口因觸及100日均線而面臨阻力。一旦令人信服的方式突破該關口,美指下行壓力將得到緩解。

英國央行超預期加息50個基點

英鎊兌美元下跌逾0.8%至1.2710附近。英國央行本周超預期加息50個基點至5%,連續第13次加息也是的利率水平創下2008年9月以來新高。儘管英鎊起初短暫上漲,但超預期加息也讓英國經濟前景愈發堪憂,匯價周線結束三連漲。

英國央行利率決議稱,近期數據顯着上漲,表明英國通脹更加持久。第二輪對國內工資和物價的影響可能需要比出現時更長的時間才能緩解。英國市場利率預期的上升幅度超過美國和歐元區,反映市場對持續通脹的擔憂超過強勁增長。

本周稍早公布的英國5月份通脹未能如願下降,整體通脹率持平4月份的8.7%,核心通脹(不包括食品和能源)更是較4月份上升0.3個百分點至7.1%。

相比全球其他主要同行,英國央行處境異常糟糕。英國脫歐抬高了英國外貿壁壘,使英國經濟更容易受到疫情和烏克蘭戰爭造成的衝擊。脫歐還使得企業更難在短時間內從國外吸收所需的額外勞動力。勞動力供給的彈性較小,這也有助於提升勞動力市場議價。

由於供應端壓力化解希望渺茫,通過破壞需求引發經濟衰退似乎是英國央行實現通脹降溫的唯一可行途徑。英國央行看起來最有可能因為過度收緊政策而迫使經濟衰退的全球主要央行,這對英鎊不利。

三菱東京日聯銀行(MUFG)的經濟學家指出,對英國經濟影響的擔憂可能會增加,這將限制英鎊兌美元的升值幅度。我們已經處在高通脹+英國央行政策管理不善進而破壞英鎊漲勢的臨界點上。

歐元區衰退前景驟升

歐元兌美元下跌逾0.8%至1.0850附近。周五(6月23日)公布的6月PMI數據表現不佳,法國服務業意外收縮,德國製造業收縮程度意外加深,歐元區經濟衰退前景驟然加重,匯價因此重回1.09關口下方。

法國6月服務業PMI意外收縮,錄得48,創28個月新低,預期值和前值分別為52和52.50;法國6月製造業PMI錄得45.50,創為37個月新低,儘管略高於預期的45.40。法國6月綜合PMI被大幅拉低至47.30,是自2021年初以來的最低水平。

德國6月製造業PMI收縮程度意外加深,錄得41,為37個月新低,預期值和前值分別為43.50和43.20;6月服務業PMI初值錄得54.1,預期值和前值分別為56.20和57.20;儘管6月綜合PMI依然處於榮路線50上方。

財經網站Forexlive分析師Justin Low表示,通常會更關注德國製造業PMI(因為該數據對德國經濟影響更大),但在法國PMI數據遜於預期之後,德國服務業PMI受到了很大的關注,而這又是一組令人失望的數據,增加了對歐元和歐洲央行的壓力。

大華銀行集團經濟學家Lee Sue Ann稱,雖然歐洲央行看起來將在7月再次加息,但拉加德沒有就9月行動提供任何暗示。目前,我們仍預計7月將是歐洲央行本輪緊縮周期的最後一次加息。

瑞士央行:經濟並未脫離危險

美元兌瑞郎上漲逾0.7%至0.90附近。瑞士央行本周如期加息25個基點至1.75%,儘管下調年內通脹預測,但官員們堅稱瑞士經濟並未脫離危險。

瑞士總體通脹率已放緩至2.2%,核心通脹率更是下降至1.9%,但瑞士央行稱,不能排除未來需要進一步提高政策利率以確保中期物價穩定。如果本周不加息,中期通脹預測將會更高。

瑞士央行在年度金融穩定報告中表示:「目前的公寓價格比基本面因素可解釋的水平高出約15%至40%……已建成住宅區的比例較高且不斷上升,加上高密度建設進展緩慢,導致供應緊張。」

St Galler Kantonalbank的經濟學家Patrick Haefeli認為,瑞士決策者希望在全球緊縮周期逆轉之前採取更多行動。「我們認為加息機會窗口將在七月或八月關閉,因為歐洲央行和美聯儲屆時將處於緊縮周期的末端。」

日元被低估?

美元兌日元連續第二周上漲,漲幅近1%,盤中刷新去年11月上旬以來高位至143.45。除了受到強勢美元的推動,日本央行紀要顯示決策層認為有必要保持超低利率,這加重了日元賣壓。

本周公布的日本央行4月會議紀要顯示,九名董事認為有必要保持超低利率以支持脆弱的國內經濟。除此之外,日本央行董事會成員安達誠司還否認前期關於調整收益率曲線控制政策的預期。他並表示,由於價格前景的不確定性,現在就逐步取消超寬鬆的貨幣政策還為時過早。

但日本首相岸田文雄本周講話稱,他對日本的經濟前景表示樂觀,日本經濟正出現積極變化,將動員一切政策措施,以確保工資增長。目標是到2025年實現入境遊客的v型復蘇,將為包括半導體、能源在內的領域制定新的投資計劃。

丹斯克銀行的經濟學家認為,從基本面看,美元兌日元似乎被高估,加上可能的貨幣政策政策緊縮,預計該貨幣對在6-12個月的範圍內將跌破130。他們還認為,日本央行依然低估日本的通脹壓力,潛在通脹的持久性將繼續給日本央行的超鴿派立場帶來壓力。

分享至: