✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

外匯周評:美指失守100關口,美國去通脹成果愈發明顯

智昇 資訊

2023-07-14 19:23:06

本周,備受期待的美國6月消費者物價指數(CPI)創逾兩年最小同比漲幅3.0%,顯示通脹進一步消退,核心CPI亦錄得2021年8月以來的最小環比漲幅。美國6月生產者物價指數(PPI)則幾乎沒有上漲,同比增幅為近三年來最小,這進一步證明美國經濟已進入去通脹時代。美元指數跌破100關口,觸及15個月新低,勢將創下2022年11月11日當周以來的最大單周跌幅,原因是美國通脹放緩給美元賣家帶來了信心。

最近六周以來,美元一直在穩步下滑。交易員認為美元還有進一步下跌的空間。經濟學家預計,美國6月核心個人消費支出(PCE)物價指數環比上漲0.2%,將是去年11月以來的最小漲幅,5月為上漲0.3%。預計6月核心PCE物價指數同比增長4.2%,將為2021年9月以來的最小增幅,5月為增長4.6%。

美元指數失守100整數關口

美元指數本周累計下跌約2.3%,失守100整數關口,觸及2022年4月中旬以來最低位99.575,因為美國通脹降溫提振對美聯儲今年將僅再加息一次的預期,從而削弱了美元相對於其他貨幣的收益率優勢。

交易員將美國通脹意外放緩視為美國升息周期將在月底前基本結束的信號,表明美元可能出現趨勢性轉向。利率期貨價格顯示,市場預期美聯儲7月25-26日政策會議上加息的可能性約為92%,但此後直到2024年降息之前不會再加息。

不過美聯儲官員仍持謹慎態度,美聯儲理事沃勒表示,他不認為美國已經解決通脹問題,他支持美聯儲今年再進行兩次各25個基點的升息。

華僑銀行外匯分析師Christopher Wong表示:「美國CPI急劇放緩符合我們認為交易策略將出現轉變的看法,也就是從『利率上升更高且更久』轉為『結束在望』,而且可能很快要變成『2024年更多降息』的交易模式。」

德意志銀行首席國際策略師Alan Ruskin表示:「隨着各國央行從加息轉向降息,美聯儲在全球利率周期中的領導地位將越來越不利於美元。」

最新調查顯示,美債收益率將在未來一年延續近期的跌勢。富瑞高級貨幣市場經濟學家Thomas Simons表示:「市場價格將反映出未來將出現相當激進的降息路徑。」

歐系貨幣一路走高

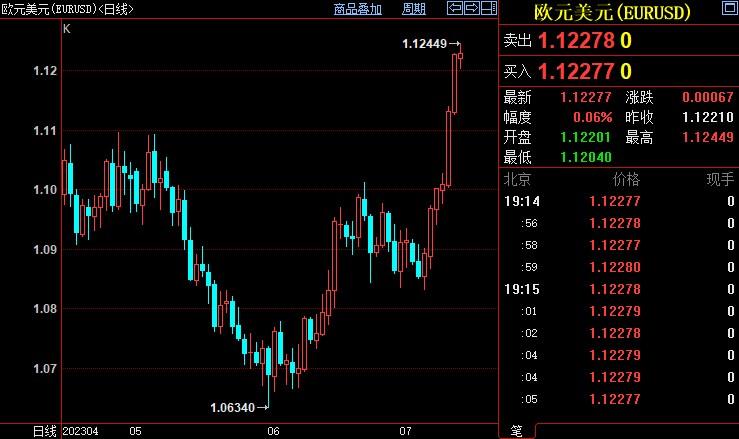

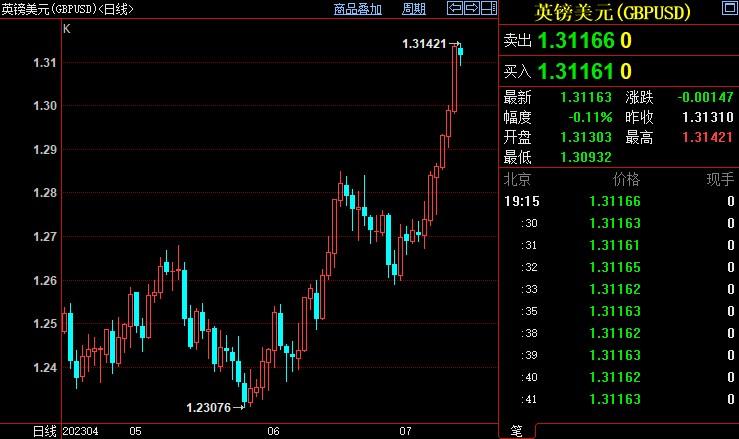

歐元兌美元本周上漲約2.3%,升至2022年2月末以來最高水平1.1244;英鎊兌美元創下2022年4月中旬以來新高1.3142,且有望創下去年11月以來的最大單周漲幅——逾2.10%。

德國商業銀行的經濟學家分析,因為頑固的通脹繼續引起歐洲央行的強烈擔憂,相比美聯儲,市場對歐洲央行的降息定價非常謹慎。最近的通脹數據表明,歐洲央行將不得不採取更多措施,或必須在更長時間內維持限制性貨幣政策。即使歐洲央行董事會成員中的一些鴿派最近發表了評論,但數據指向的是另一個方向(目前)。由於歐洲央行肯定不想讓人懷疑其工作是否得當,這有利於歐元。

荷蘭國際集團(ING)的經濟學家認為,在目前階段,似乎很難對看跌美元的論調提出有力的反駁,雖然在巨幅上漲且漲勢可能過度之後將出現一些調整,但歐元兌美元短期前景可能保持廣泛看漲。

截至5月的三個月,英國扣除獎金的工資較上年同期增長7.3%。對於希望讓通脹回到2%目標的英國央行來說,這個增幅太高了。而且英國5月經濟萎縮幅度低於預期,經濟較預期強勁和市場積極地重新消化對英國央行收緊政策的預期已經在推動英鎊反彈。

英國央行銀行體系壓力測試顯示,英國最大的幾家銀行有足夠的資本來抵禦潛在的經濟危機,這強化了對英國央行未來進一步升息的押注。貨幣市場預計英國央行的指標利率將在2024年3月達到6.3%的峰值。

到目前為止,英國經濟並未像幾個月前預測的那樣出現衰退,但最近對借貸成本上升的預期明顯升溫,可能會使經濟在經歷了從疫情封鎖中痛苦緩慢的復蘇后,在今年陷入萎縮。

日元空頭遭眾創

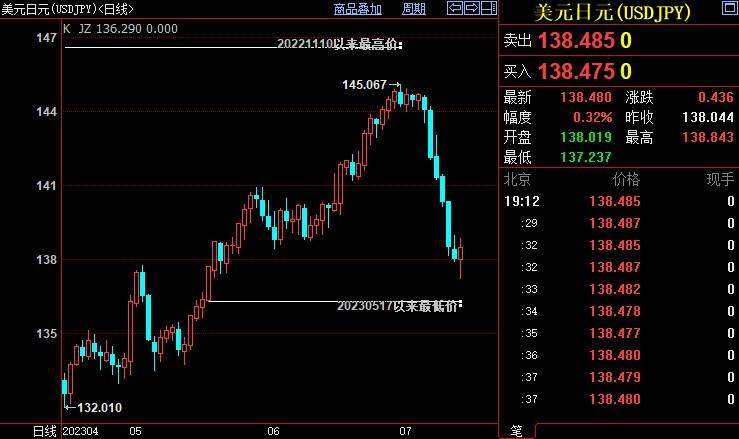

美元兌日元暴跌逾2.3%,觸及5月17日以來新低137.232。除了受到美元暴跌的影響,從商品到服務的漲價層面擴大,凸顯出日本經濟進入一個轉折點,日本央行可能放棄實施多年的超寬鬆政策,這也給日元上漲提供了支撐。

新加坡銀行外匯策略師Moh Siong Sim說,「市場開始再次清醒地認識到,在7月會議之前,都存在着(日本央行)政策風險……鑒於日本通脹率上升的背景,市場開始更加警惕可能會出現政策調整。」

這也引起了日本央行的注意,央行不再認為近期成本驅動的通脹只是暫時現象,而且對於持續達到2%通脹率目標的相關進展的看法也在改變。

日本央行正開始釋出一些訊號,表明通脹逐漸受到消費者需求改善的帶動,如果這種情況持續下去,可能成為新任央行行長植田和男放棄前任大規模貨幣刺激政策的理由。日本央行7月利率決議將於28日公布,會後將發佈經濟展望報告。

商品貨幣獲支撐

本周,澳元兌美元上漲約2.6%;紐元兌美元上漲近2.7%;美元兌加元下跌近1.2%,刷新2022年9月中旬以來新低1.3091。新西蘭聯儲如期維穩利率,加拿大央行則繼續加息,澳洲聯儲決策層對8月份政策會議前景存在分歧。

澳洲聯儲主席洛威表示,貨幣政策方面是否還有更多工作要做還有待確定,但有可能需要進一步收緊貨幣政策以抑制通脹。這使得市場對澳洲聯儲是否會在8月會議上再次加息存在分歧,利率期貨顯示按兵不動的可能性約為57%。

澳新銀行經濟學家認為,澳洲聯儲目前可能在較長時間內將利率維持在4.1%的水平。該央行仍有可能在8月會議上加息,但經濟事件和澳洲聯儲近期的溝通顯示可能暫停加息。

新西蘭聯儲7月會議一如預期將指標利率維持在5.5%不變,並表示利率將在一段時間內保持穩定,但大多數分析師仍預計其將在2024年降息。

凱投宏觀分析師Abhijit Surya在報告中稱,預計經濟疲軟將推動通脹率在2024年上半年降至央行的目標區間,因此預計新西蘭聯儲將在2024年第一季開始降息。而市場顯示,在明年8月之前降息的可能性很小。

法國興業銀行的經濟學家發佈報告稱,加元可能進一步上漲。隨着美聯儲在2019年放寬政策,美元兌加元可能再度下跌至1.2600。就在2018年12月美聯儲上一輪加息周期結束后,美元兌加元在1.36上方見頂。

荷蘭國際集團(ING)的經濟學家報告稱,經波動性調整后,加元在G10國家中擁有最佳的利差,加拿大央行的進一步加息以及對未來進一步行動的不反對意味着加元將繼續受益於有吸引力的套利交易。在美元反彈的情況下,加元比其他順周期貨幣更加安全,美元兌加元未來幾周內跌破1.3000肯定是有可能的,儘管可能需要等到今年第四季度才能看到美元兌加元持續交投於1.27/1.28附近。

最近六周以來,美元一直在穩步下滑。交易員認為美元還有進一步下跌的空間。經濟學家預計,美國6月核心個人消費支出(PCE)物價指數環比上漲0.2%,將是去年11月以來的最小漲幅,5月為上漲0.3%。預計6月核心PCE物價指數同比增長4.2%,將為2021年9月以來的最小增幅,5月為增長4.6%。

美元指數失守100整數關口

美元指數本周累計下跌約2.3%,失守100整數關口,觸及2022年4月中旬以來最低位99.575,因為美國通脹降溫提振對美聯儲今年將僅再加息一次的預期,從而削弱了美元相對於其他貨幣的收益率優勢。

交易員將美國通脹意外放緩視為美國升息周期將在月底前基本結束的信號,表明美元可能出現趨勢性轉向。利率期貨價格顯示,市場預期美聯儲7月25-26日政策會議上加息的可能性約為92%,但此後直到2024年降息之前不會再加息。

不過美聯儲官員仍持謹慎態度,美聯儲理事沃勒表示,他不認為美國已經解決通脹問題,他支持美聯儲今年再進行兩次各25個基點的升息。

華僑銀行外匯分析師Christopher Wong表示:「美國CPI急劇放緩符合我們認為交易策略將出現轉變的看法,也就是從『利率上升更高且更久』轉為『結束在望』,而且可能很快要變成『2024年更多降息』的交易模式。」

德意志銀行首席國際策略師Alan Ruskin表示:「隨着各國央行從加息轉向降息,美聯儲在全球利率周期中的領導地位將越來越不利於美元。」

最新調查顯示,美債收益率將在未來一年延續近期的跌勢。富瑞高級貨幣市場經濟學家Thomas Simons表示:「市場價格將反映出未來將出現相當激進的降息路徑。」

歐系貨幣一路走高

歐元兌美元本周上漲約2.3%,升至2022年2月末以來最高水平1.1244;英鎊兌美元創下2022年4月中旬以來新高1.3142,且有望創下去年11月以來的最大單周漲幅——逾2.10%。

德國商業銀行的經濟學家分析,因為頑固的通脹繼續引起歐洲央行的強烈擔憂,相比美聯儲,市場對歐洲央行的降息定價非常謹慎。最近的通脹數據表明,歐洲央行將不得不採取更多措施,或必須在更長時間內維持限制性貨幣政策。即使歐洲央行董事會成員中的一些鴿派最近發表了評論,但數據指向的是另一個方向(目前)。由於歐洲央行肯定不想讓人懷疑其工作是否得當,這有利於歐元。

荷蘭國際集團(ING)的經濟學家認為,在目前階段,似乎很難對看跌美元的論調提出有力的反駁,雖然在巨幅上漲且漲勢可能過度之後將出現一些調整,但歐元兌美元短期前景可能保持廣泛看漲。

截至5月的三個月,英國扣除獎金的工資較上年同期增長7.3%。對於希望讓通脹回到2%目標的英國央行來說,這個增幅太高了。而且英國5月經濟萎縮幅度低於預期,經濟較預期強勁和市場積極地重新消化對英國央行收緊政策的預期已經在推動英鎊反彈。

英國央行銀行體系壓力測試顯示,英國最大的幾家銀行有足夠的資本來抵禦潛在的經濟危機,這強化了對英國央行未來進一步升息的押注。貨幣市場預計英國央行的指標利率將在2024年3月達到6.3%的峰值。

到目前為止,英國經濟並未像幾個月前預測的那樣出現衰退,但最近對借貸成本上升的預期明顯升溫,可能會使經濟在經歷了從疫情封鎖中痛苦緩慢的復蘇后,在今年陷入萎縮。

日元空頭遭眾創

美元兌日元暴跌逾2.3%,觸及5月17日以來新低137.232。除了受到美元暴跌的影響,從商品到服務的漲價層面擴大,凸顯出日本經濟進入一個轉折點,日本央行可能放棄實施多年的超寬鬆政策,這也給日元上漲提供了支撐。

新加坡銀行外匯策略師Moh Siong Sim說,「市場開始再次清醒地認識到,在7月會議之前,都存在着(日本央行)政策風險……鑒於日本通脹率上升的背景,市場開始更加警惕可能會出現政策調整。」

這也引起了日本央行的注意,央行不再認為近期成本驅動的通脹只是暫時現象,而且對於持續達到2%通脹率目標的相關進展的看法也在改變。

日本央行正開始釋出一些訊號,表明通脹逐漸受到消費者需求改善的帶動,如果這種情況持續下去,可能成為新任央行行長植田和男放棄前任大規模貨幣刺激政策的理由。日本央行7月利率決議將於28日公布,會後將發佈經濟展望報告。

商品貨幣獲支撐

本周,澳元兌美元上漲約2.6%;紐元兌美元上漲近2.7%;美元兌加元下跌近1.2%,刷新2022年9月中旬以來新低1.3091。新西蘭聯儲如期維穩利率,加拿大央行則繼續加息,澳洲聯儲決策層對8月份政策會議前景存在分歧。

澳洲聯儲主席洛威表示,貨幣政策方面是否還有更多工作要做還有待確定,但有可能需要進一步收緊貨幣政策以抑制通脹。這使得市場對澳洲聯儲是否會在8月會議上再次加息存在分歧,利率期貨顯示按兵不動的可能性約為57%。

澳新銀行經濟學家認為,澳洲聯儲目前可能在較長時間內將利率維持在4.1%的水平。該央行仍有可能在8月會議上加息,但經濟事件和澳洲聯儲近期的溝通顯示可能暫停加息。

新西蘭聯儲7月會議一如預期將指標利率維持在5.5%不變,並表示利率將在一段時間內保持穩定,但大多數分析師仍預計其將在2024年降息。

凱投宏觀分析師Abhijit Surya在報告中稱,預計經濟疲軟將推動通脹率在2024年上半年降至央行的目標區間,因此預計新西蘭聯儲將在2024年第一季開始降息。而市場顯示,在明年8月之前降息的可能性很小。

法國興業銀行的經濟學家發佈報告稱,加元可能進一步上漲。隨着美聯儲在2019年放寬政策,美元兌加元可能再度下跌至1.2600。就在2018年12月美聯儲上一輪加息周期結束后,美元兌加元在1.36上方見頂。

荷蘭國際集團(ING)的經濟學家報告稱,經波動性調整后,加元在G10國家中擁有最佳的利差,加拿大央行的進一步加息以及對未來進一步行動的不反對意味着加元將繼續受益於有吸引力的套利交易。在美元反彈的情況下,加元比其他順周期貨幣更加安全,美元兌加元未來幾周內跌破1.3000肯定是有可能的,儘管可能需要等到今年第四季度才能看到美元兌加元持續交投於1.27/1.28附近。

分享至: