✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

7月18日財經早餐:美元跌勢放緩,交易員對美聯儲能否很快暫停加息存疑

智昇 資訊

2023-07-18 05:43:20

北京時間周二(7月18日),美元兌一籃子貨幣周一下跌,上周因美國公債收益率下跌而創下今年以來最大單周降幅,但仍維持在上周五觸及的逾一年低位上方,缺乏推動市場走向的重大催化劑,金價變化不大,黃金交易員仍對美聯儲是否可能很快發出結束貨幣緊縮政策的信號心存疑慮。

商品收盤情況:美國期金收低0.4%,結算價報1956.40美元。布倫特原油期貨收跌1.7%,報每桶78.50美元;美國原油期貨收跌1.7%,報每桶74.15美元。

美股收盤情況:道瓊斯指數收盤上漲0.22%,報34585.22點;標普500指數收盤上漲0.36%,報4521.55點;納斯達克綜合指數收盤上漲0.93%,報14244.95點。

周二前瞻

貴金屬

金價周一變化不大,黃金交易員仍對美聯儲是否可能很快發出結束貨幣緊縮政策的信號心存疑慮。美元徘徊在逾一年低位附近,道明證券大宗商品策略主管Bart Melek表示,「儘管上周通脹數據良好,但(黃金)投資者目前仍不願全面看漲。」

上周金價創下4月以來最大單周漲幅,市場押注美聯儲可能在7月之後暫停加息,此前美國數據暗示通脹放緩的趨勢,消費者物價增速為兩年多來最慢。交易員普遍預計美聯儲將在7月25-26日的會議上加息。

Melek補充道:「美國經濟持續堅挺,尤其是在就業方面,黃金可能會承壓。在我看來,美聯儲不太可能承諾向更鴿派的政策立場傾斜。」

白銀下跌0.5%,報每盎司24.82美元。鉑金上漲0.6%,至977.42美元;鈀金上漲1.2%,至1286.13美元。

原油

原油周一下跌逾1.5%,市場對需求強勁產生疑慮,利比亞生產部分重啟,也令油價承壓。

周一,利比亞上周關閉的三座油田中的兩座恢復生產,也令原油承壓。這些油田因抗議前財政部長遭綁架而停產。

與此同時,兩位消息人士周五稱,俄羅斯西部港口的石油出口量將在下個月減少10-20萬桶/日,這表明莫斯科正在兌現與沙特阿拉伯同步減產的承諾。

美國能源信息署(EIA)周一公布的數據顯示,8月份美國頁岩油產量也將降至近940萬桶/日,這將是自2022年12月以來的首次月度產量下降。

外匯

美元兌一籃子貨幣周一下跌,上周因美國公債收益率下跌而創下今年以來最大單周降幅,但仍維持在上周五觸及的逾一年低位上方,缺乏推動市場走向的重大催化劑。

本周美元可能盤整,投資者等待美聯儲下周的會議,預計屆時將再加息25個基點。Bannockburn Global Forex首席市場策略師Marc Chandler表示,上周美元下跌的步伐「似乎異常大」,他指出,本周市場應該企穩並看到美元有所攀升。

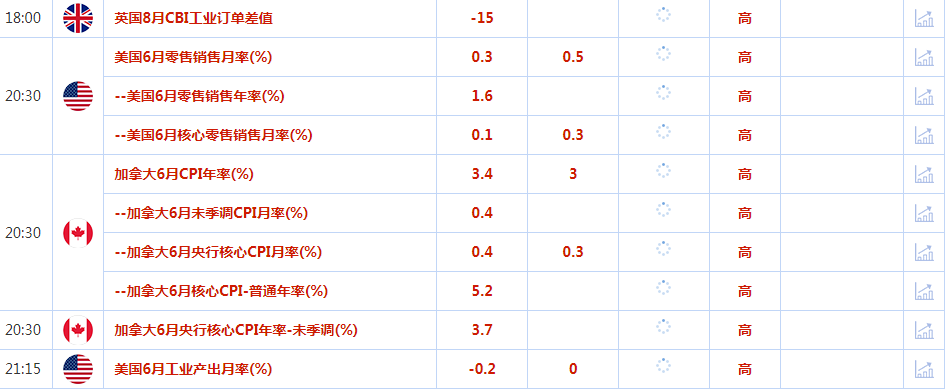

本周美國經濟的主要焦點是將於周二公布的6月零售銷售報告,不過該數據不太可能左右貨幣政策的走向。

聯邦基金利率期貨交易員預計美聯儲將再加息32個基點,料指標利率將在11月達到5.40%的峰值。這意味着市場認為美聯儲在7月25-26日會議後進一步加息的可能性很低。

上周美國公債收益率大幅下跌,美國6月消費者和生產者物價通脹放緩,提升了這樣的預期,即物價壓力將繼續緩解,進而推動貨幣政策更加鴿派。

荷蘭國際集團(ING)外匯策略師Francesco Pesole表示,「上周美國通脹放緩的衝擊改變了外匯市場的格局,但在沒有關鍵數據公布的幾天里,我們將知道在聯邦公開市場委員會(FOMC)風險事件臨近之際,這種衝擊能否令美元保持跌勢。」

他補充稱,「歐元兌美元短線看來漲勢有些過度,本周可能面臨修正。」

美元指數盤尾下跌0.12%,報99.832,上周五曾觸及99.574的2022年4月以來最低。歐元上漲0.14%,報1.1242美元,稍早一度觸及1.12445美元的2022年2月以來最高。

德國央行周一表示,儘管第二季度經濟小幅反彈,但歐元區最大經濟體德國今年的萎縮幅度可能超過幾周前預期的0.3%。

工業重鎮德國首當其衝受到全球商品需求下降的影響,這是由於借貸成本上升抑制了投資,以及大流行之後人們在休閑、旅遊和其他服務方面的支出增加。

國際貨幣基金組織(IMF)周一表示,受能源價格衝擊和金融狀況收緊影響,德國今年的經濟產出可能略有萎縮。預計歐洲央行下周還將加息25個基點。

美元兌日元下跌0.07%,報138.65,上周五曾觸及137.245日元的5月17日以來最低。英鎊下跌0.06%,報1.3082美元,周四觸及1.31440美元的2022年4月以來最高。

市場要聞

俄羅斯將按計劃削減8月石油出口

據俄羅斯《生意人報》,俄羅斯正朝着實現8月份石油出口減少50萬桶/日的計劃邁進。俄羅斯8月海上石油出口可能降至290-300萬桶/日,主要原因是俄羅斯波羅的海港口的出口減少。兩名消息人士的話說,削減是通過調整國有管道運營商Transneft的第三季度出口時間表來實現的。俄羅斯本月早些時候宣布了減產計劃,希望與沙特一起提振全球油價。

美財長:美國勞動力市場正走在一條良好的軌道上

美國財長耶倫表示,美國勞動力市場一直很強勁,事實上,勞動力市場的強勁表現鼓勵了更多處於最佳工作年齡的人進入勞動力市場工作,這有助於緩解勞動力市場的熱度。總體上,(就業人數)增長放緩是正常的,但也導致企業雇傭意願的減少。儘管還有很多空缺職位,但薪資增長正在趨緩,通脹也在減弱。所以在美國,我認為我們走在一條良好的軌道上。

高盛下調未來12個月美國經濟衰退可能性至20%

高盛經濟學家Jan Hatzius已將美國經濟衰退的可能性從此前的25%下調至20%。他表示:「最近的數據和持續的基本面都表明,通脹將從現在開始迅速下降,而且基本上不會對經濟造成影響。」今年3月,高盛將美國經濟衰退的可能性提高到35%,並稱美聯儲不會在3月會議上加息,但最終美聯儲提高了利率,銀行危機迅速消退。今年6月,他們將幾率降至25%,表示「銀行業壓力只會對今年實際GDP增長造成0.4個百分點的溫和拖累,因為地區性銀行股價已經企穩,存款外流放緩,貸款量保持穩定,貸款調查顯示未來的緊縮力度有限。破壞性的債務上限之爭的尾部風險也已經消失。」高盛經濟學家預計美聯儲將在7月會議上加息25個基點,峰值利率在5.25-5.50%的範圍內,之後將暫停加息一年,然後逐步降息。

歐洲央行管委內格爾:預計7月將加息,但9月將根據數據作出決定

歐洲央行管委內格爾表示,歐洲央行本月必須再次加息,並將在下一次會議上根據數據作出決定。「我預計7月會議將再加息25個基點,而對於9月會議,我們將看看數據會告訴我們什麼。」他表示,潛在通脹非常具有粘性。雖然市場和經濟學家認為歐洲央行下周和9月份都將加息,但央行官員們對夏季之後的加息路徑並不明確。包括內格爾本人在內的一些委員會成員表示,不應排除再次加息的可能。其他人則對歐元區20國經濟的前景感到擔憂。內格爾認為政策沒有過度收緊的風險,重申隨着利率上升,歐洲不太可能出現硬着陸。但他表示宣布抗擊通脹取得勝利還為時過早。

德勤調查:英國企業CFO信心指數由正轉負,高通脹和高利率成為核心挑戰

一項調查顯示,在通脹壓力和利率預期上升的背景下,英國企業首席財務官對業務前景越來越悲觀。德勤對69位首席財務官進行的最新季度調查顯示,首席財務官的信心指數從第一季度的25%降至第二季度的-10%。緊縮的貨幣政策已取代地緣政治問題和能源價格,成為首席財務官最關心的問題。德勤首席經濟學家Ian Stewart表示,「企業在過去四年中經歷了一系列重大挑戰,包括英國脫歐、疫情和供應短缺。這些早期衝擊的後遺症,即通貨膨脹和高利率,現在成為了核心挑戰。」

商品收盤情況:美國期金收低0.4%,結算價報1956.40美元。布倫特原油期貨收跌1.7%,報每桶78.50美元;美國原油期貨收跌1.7%,報每桶74.15美元。

美股收盤情況:道瓊斯指數收盤上漲0.22%,報34585.22點;標普500指數收盤上漲0.36%,報4521.55點;納斯達克綜合指數收盤上漲0.93%,報14244.95點。

周二前瞻

貴金屬

金價周一變化不大,黃金交易員仍對美聯儲是否可能很快發出結束貨幣緊縮政策的信號心存疑慮。美元徘徊在逾一年低位附近,道明證券大宗商品策略主管Bart Melek表示,「儘管上周通脹數據良好,但(黃金)投資者目前仍不願全面看漲。」

上周金價創下4月以來最大單周漲幅,市場押注美聯儲可能在7月之後暫停加息,此前美國數據暗示通脹放緩的趨勢,消費者物價增速為兩年多來最慢。交易員普遍預計美聯儲將在7月25-26日的會議上加息。

Melek補充道:「美國經濟持續堅挺,尤其是在就業方面,黃金可能會承壓。在我看來,美聯儲不太可能承諾向更鴿派的政策立場傾斜。」

白銀下跌0.5%,報每盎司24.82美元。鉑金上漲0.6%,至977.42美元;鈀金上漲1.2%,至1286.13美元。

原油

原油周一下跌逾1.5%,市場對需求強勁產生疑慮,利比亞生產部分重啟,也令油價承壓。

周一,利比亞上周關閉的三座油田中的兩座恢復生產,也令原油承壓。這些油田因抗議前財政部長遭綁架而停產。

與此同時,兩位消息人士周五稱,俄羅斯西部港口的石油出口量將在下個月減少10-20萬桶/日,這表明莫斯科正在兌現與沙特阿拉伯同步減產的承諾。

美國能源信息署(EIA)周一公布的數據顯示,8月份美國頁岩油產量也將降至近940萬桶/日,這將是自2022年12月以來的首次月度產量下降。

外匯

美元兌一籃子貨幣周一下跌,上周因美國公債收益率下跌而創下今年以來最大單周降幅,但仍維持在上周五觸及的逾一年低位上方,缺乏推動市場走向的重大催化劑。

本周美元可能盤整,投資者等待美聯儲下周的會議,預計屆時將再加息25個基點。Bannockburn Global Forex首席市場策略師Marc Chandler表示,上周美元下跌的步伐「似乎異常大」,他指出,本周市場應該企穩並看到美元有所攀升。

本周美國經濟的主要焦點是將於周二公布的6月零售銷售報告,不過該數據不太可能左右貨幣政策的走向。

聯邦基金利率期貨交易員預計美聯儲將再加息32個基點,料指標利率將在11月達到5.40%的峰值。這意味着市場認為美聯儲在7月25-26日會議後進一步加息的可能性很低。

上周美國公債收益率大幅下跌,美國6月消費者和生產者物價通脹放緩,提升了這樣的預期,即物價壓力將繼續緩解,進而推動貨幣政策更加鴿派。

荷蘭國際集團(ING)外匯策略師Francesco Pesole表示,「上周美國通脹放緩的衝擊改變了外匯市場的格局,但在沒有關鍵數據公布的幾天里,我們將知道在聯邦公開市場委員會(FOMC)風險事件臨近之際,這種衝擊能否令美元保持跌勢。」

他補充稱,「歐元兌美元短線看來漲勢有些過度,本周可能面臨修正。」

美元指數盤尾下跌0.12%,報99.832,上周五曾觸及99.574的2022年4月以來最低。歐元上漲0.14%,報1.1242美元,稍早一度觸及1.12445美元的2022年2月以來最高。

德國央行周一表示,儘管第二季度經濟小幅反彈,但歐元區最大經濟體德國今年的萎縮幅度可能超過幾周前預期的0.3%。

工業重鎮德國首當其衝受到全球商品需求下降的影響,這是由於借貸成本上升抑制了投資,以及大流行之後人們在休閑、旅遊和其他服務方面的支出增加。

國際貨幣基金組織(IMF)周一表示,受能源價格衝擊和金融狀況收緊影響,德國今年的經濟產出可能略有萎縮。預計歐洲央行下周還將加息25個基點。

美元兌日元下跌0.07%,報138.65,上周五曾觸及137.245日元的5月17日以來最低。英鎊下跌0.06%,報1.3082美元,周四觸及1.31440美元的2022年4月以來最高。

市場要聞

俄羅斯將按計劃削減8月石油出口

據俄羅斯《生意人報》,俄羅斯正朝着實現8月份石油出口減少50萬桶/日的計劃邁進。俄羅斯8月海上石油出口可能降至290-300萬桶/日,主要原因是俄羅斯波羅的海港口的出口減少。兩名消息人士的話說,削減是通過調整國有管道運營商Transneft的第三季度出口時間表來實現的。俄羅斯本月早些時候宣布了減產計劃,希望與沙特一起提振全球油價。

美財長:美國勞動力市場正走在一條良好的軌道上

美國財長耶倫表示,美國勞動力市場一直很強勁,事實上,勞動力市場的強勁表現鼓勵了更多處於最佳工作年齡的人進入勞動力市場工作,這有助於緩解勞動力市場的熱度。總體上,(就業人數)增長放緩是正常的,但也導致企業雇傭意願的減少。儘管還有很多空缺職位,但薪資增長正在趨緩,通脹也在減弱。所以在美國,我認為我們走在一條良好的軌道上。

高盛下調未來12個月美國經濟衰退可能性至20%

高盛經濟學家Jan Hatzius已將美國經濟衰退的可能性從此前的25%下調至20%。他表示:「最近的數據和持續的基本面都表明,通脹將從現在開始迅速下降,而且基本上不會對經濟造成影響。」今年3月,高盛將美國經濟衰退的可能性提高到35%,並稱美聯儲不會在3月會議上加息,但最終美聯儲提高了利率,銀行危機迅速消退。今年6月,他們將幾率降至25%,表示「銀行業壓力只會對今年實際GDP增長造成0.4個百分點的溫和拖累,因為地區性銀行股價已經企穩,存款外流放緩,貸款量保持穩定,貸款調查顯示未來的緊縮力度有限。破壞性的債務上限之爭的尾部風險也已經消失。」高盛經濟學家預計美聯儲將在7月會議上加息25個基點,峰值利率在5.25-5.50%的範圍內,之後將暫停加息一年,然後逐步降息。

歐洲央行管委內格爾:預計7月將加息,但9月將根據數據作出決定

歐洲央行管委內格爾表示,歐洲央行本月必須再次加息,並將在下一次會議上根據數據作出決定。「我預計7月會議將再加息25個基點,而對於9月會議,我們將看看數據會告訴我們什麼。」他表示,潛在通脹非常具有粘性。雖然市場和經濟學家認為歐洲央行下周和9月份都將加息,但央行官員們對夏季之後的加息路徑並不明確。包括內格爾本人在內的一些委員會成員表示,不應排除再次加息的可能。其他人則對歐元區20國經濟的前景感到擔憂。內格爾認為政策沒有過度收緊的風險,重申隨着利率上升,歐洲不太可能出現硬着陸。但他表示宣布抗擊通脹取得勝利還為時過早。

德勤調查:英國企業CFO信心指數由正轉負,高通脹和高利率成為核心挑戰

一項調查顯示,在通脹壓力和利率預期上升的背景下,英國企業首席財務官對業務前景越來越悲觀。德勤對69位首席財務官進行的最新季度調查顯示,首席財務官的信心指數從第一季度的25%降至第二季度的-10%。緊縮的貨幣政策已取代地緣政治問題和能源價格,成為首席財務官最關心的問題。德勤首席經濟學家Ian Stewart表示,「企業在過去四年中經歷了一系列重大挑戰,包括英國脫歐、疫情和供應短缺。這些早期衝擊的後遺症,即通貨膨脹和高利率,現在成為了核心挑戰。」

分享至: