✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美聯儲最新資產負債表變動:本周流動性方面釋放約958.89億美元

智昇 資訊

2024-10-11 13:22:12

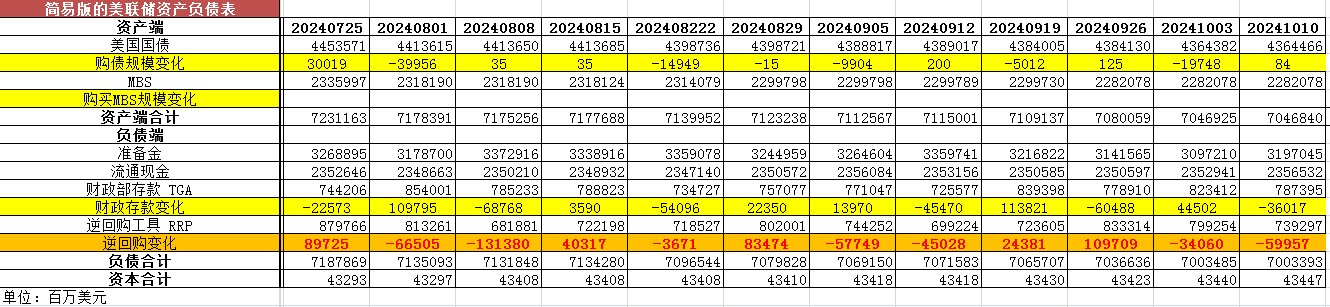

2024年10月10日,美聯儲照例公布了當周的資產負債表。 以下僅列出主要項目:

從資產端規模來看,本周減少0.85億美元;資產負債表總規模7.0468萬億美元,較上周回落。其中,國債資產4.3644萬億美元,MBS 2.2821萬億美元。 從負債端來看,逆回購減少599.57億美元,逆回購賬戶規模7392.97億美元。 財政存款減少360.17億美元,財政存款賬戶餘額7873.95億美元。 這兩項合計減少959.74億美元。也就是釋放流動性959.74億美元。 綜合以上,本周流動性方面釋放約958.89億美元。 本周準備金餘額達3.1970萬億美元,較上周回升。 2022年6月2日,美聯儲的資產端規模是8.915萬億美元。 2024年10月10日,資產端規模7.0468萬億美元,較2022年6月初減少18682億美元。 從資產端變化來看,持續減少的主要是國債資產,2022年6月1日國債資產為5.77萬億美元,MBS2.7萬億美元。 2024年10月10日,國債資產4.3644萬億,MBS2.2821萬億。相比較2022年6月初,國債資產減少約14056億美元,MBS的規模下降約4179億美元。 周四(10月10日)發佈的通脹數據高於預期,為主張逐步降息的美聯儲鷹派提供了新的理由。 9 月份消費者物價指數 (CPI) 較上年同期上漲 2.4%,較8 月份 2.5% 的同比漲幅略有放緩。同比漲幅為 2021 年 2 月以來的最低年度總體數據,高於經濟學家預期的 2.3% 的同比漲幅。該指數環比上漲 0.2%,與 8 月份的漲幅持平,也高於經濟學家預測的 0.1% 的漲幅。 在 CPI 數據公布后,投資者將美聯儲 11 月份將政策利率下調 25 個基點的可能性提升至 87%。 通脹數據回暖,加上 9 月份就業報告強於預期,可能會強化美聯儲利率制定委員會中鷹派人士的論點,即未來的任何降息都應是漸進的。 鮑威爾在9月30日的講話中明確表示,央行並不"急於"降息,而是希望採取較小幅度的降息。他還重申,美聯儲官員在9月份會議上提出的共識是今年將再降息兩次,每次25個基點,並表示"這並不意味着再降息50個基點"。

分享至: