✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國經濟警鐘長鳴:經常賬赤字飆升至20年新高,金融危機陰雲再現?

智昇 資訊

2025-06-25 15:31:46

在全球經濟風雲變幻的2025年,美國經濟再次成為全球關注的焦點。最新數據顯示,美國第一季度經常賬赤字與國內生產總值(GDP)的比例創下近20年來新高,達到驚人的6%。這一數據不僅打破了2006年以來的紀錄,更令人不安的是,上一次出現如此高水平的赤字比例,正是在2008年全球金融危機爆發前夕。這是否預示着新一輪經濟危機的逼近?

經常賬赤字創歷史新高,經濟警報拉響

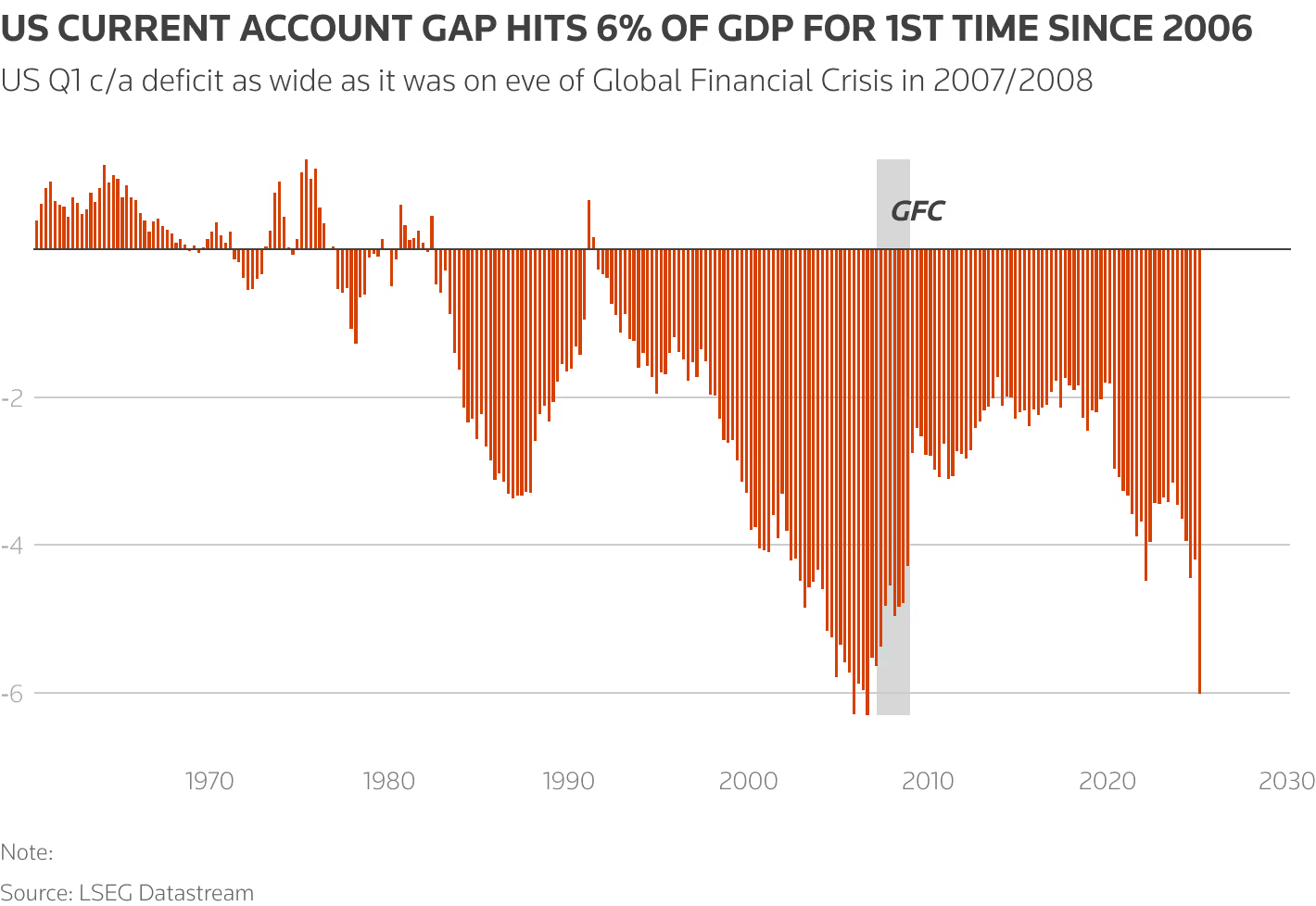

根據美國商務部周二(6月24日)公布的數據,今年第一季度,美國經常賬赤字激增44%,達到史無前例的4500億美元。這一數字不僅在絕對值上令人咋舌,其佔GDP的比例更是攀升至6%,為2006年以來最高水平。經常賬赤字反映了一個國家在商品、服務、投資收益和轉移支付等方面的凈流出,赤字的急劇擴大意味着美國在國際收支中的不平衡問題正日益嚴重。

圖:美國經常賬缺口達到GDP的6%,為2006年以來首見

這一現象並非孤立。回顧歷史,2006年美國經常賬赤字與GDP之比達到類似高位時,全球經濟正處於次貸危機的前夜。次貸危機的爆發不僅重創了美國經濟,還引發了全球金融體系的劇烈動蕩。如今,赤字比例重回高位,是否意味着經濟危機的幽靈正在逼近?儘管目前尚無定論,但這一信號無疑為投資者和政策制定者敲響了警鐘。

貿易扭曲與特朗普政策的雙重衝擊

今年第一季度,美國經常賬赤字的激增並非毫無緣由。分析指出,特朗普政府上調關稅的政策直接影響了美國的貿易格局。為了規避更高的關稅成本,許多企業選擇在關稅生效前加速進口商品,導致貿易逆差進一步擴大。與此同時,進口激增對美國國內生產總值的增長形成抑制,使得經濟數據在表面上顯得更加疲軟。

貿易逆差的擴大是經常賬赤字飆升的直接推手之一。然而,這一現象的背後還有更複雜的因素在起作用。特朗普政府長期以來將貿易逆差視為美國經濟競爭力下降的象徵,並通過一系列政策試圖扭轉這一局面。然而,事實證明,單靠關稅並不能從根本上解決經常賬失衡的問題,反而可能加劇經濟數據的波動。

資本賬戶盈餘:外國資本的「雙刃劍」

經常賬赤字的另一面是資本賬戶的盈餘。簡單來說,經常賬赤字意味着美國從全球其他國家「借入」了大量資金,這些資金以外國投資的形式流入美國市場,表現為資本賬戶的盈餘。近年來,外國投資者對美國資產的熱情持續高漲,無論是股票、債券還是其他金融工具,都吸引了巨額海外資金流入。

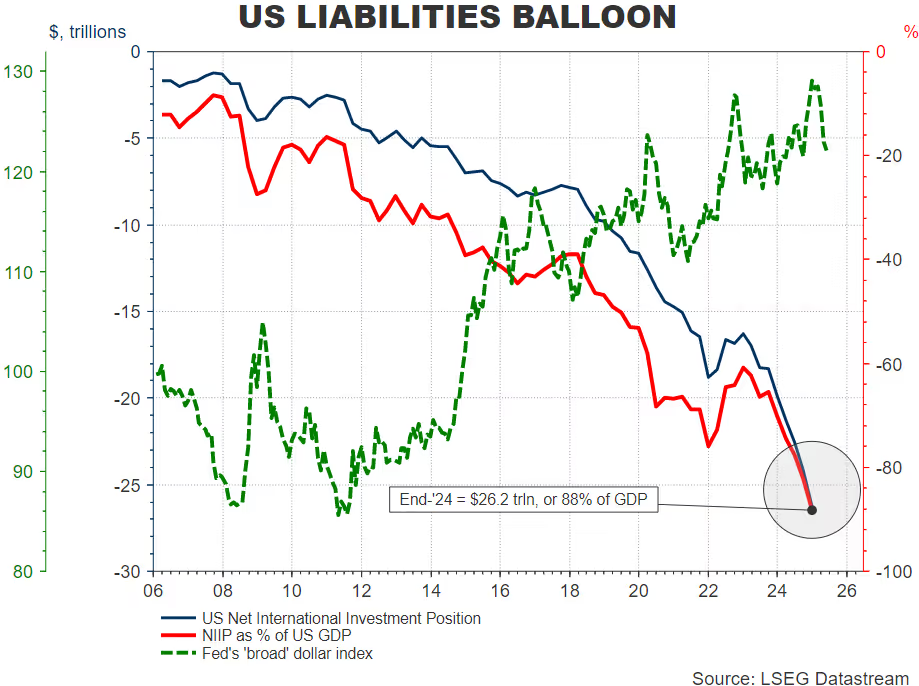

截至2024年底,美國的凈國際投資頭寸(NIIP)顯示,美國對世界其他國家的凈負債已高達26萬億美元,相當於GDP的90%。這一數字創下歷史紀錄,凸顯了美國經濟對外國資本的高度依賴。然而,這種依賴並非全然利好。外國資本的持續流入推高了美國股市和債市的估值,同時導致美元匯率的持續走強。這種「資本過剩」現象不僅使美國資產價格變得更加昂貴,還可能為未來的市場回調埋下隱患。

圖:美國負債氣球,藍線為美國凈國際投資頭寸(NIIP),紅線為NIIP佔美國GDP的百分比,綠線為美聯儲的"廣義" 美元指數。

歷史教訓:2008年危機的影子

經常賬赤字與資本賬戶盈餘之間的關係一直是經濟學家爭論的焦點。有人認為,經常賬赤字是資本流入的結果;也有人認為,資本賬戶盈餘反過來加劇了經常賬的失衡。無論因果如何,歷史經驗表明,二者的共同作用往往是經濟危機的「導火索」。

在2000年代初,美國的經常賬赤字持續擴大,引發了市場對美元穩定性、美國競爭力以及政府赤字的擔憂。然而,當時幾乎無人察覺到,真正的危機並非來自赤字本身,而是隱藏在次貸市場中的抵押貸款泡沫。外國資本追逐高收益的美國資產,助推了房地產市場的非理性繁榮,最終在2007年初泡沫破裂,並在2008年底引發了席捲全球的金融危機。

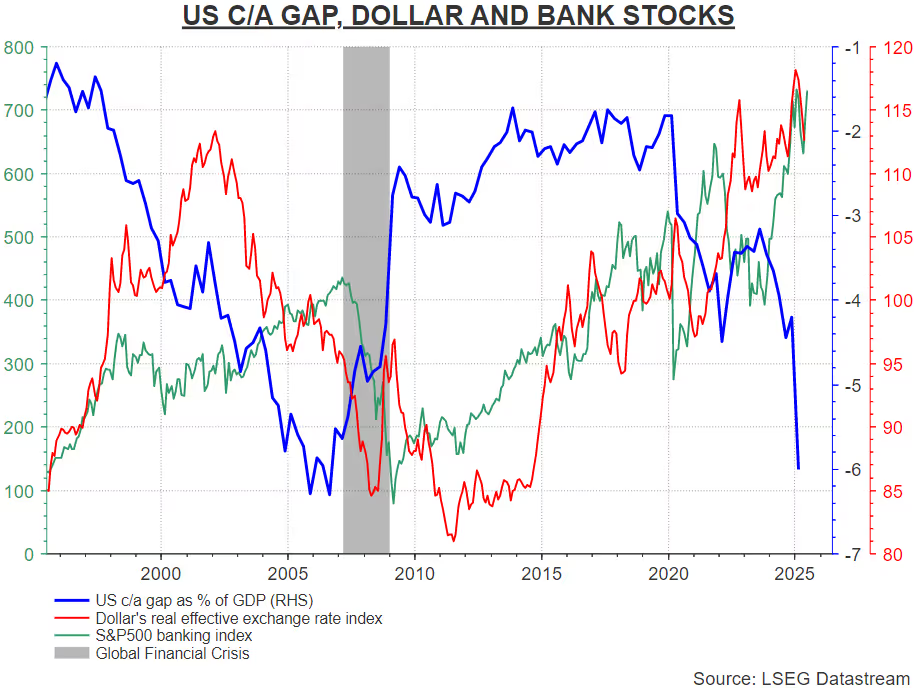

如今,面對高達6%的經常賬赤字/GDP比例,市場不禁開始反思:這一數字究竟是貿易扭曲下的暫時峰值,還是美國經濟即將迎來大幅回調的警告信號?更重要的是,當前的高估值資產市場是否正在醞釀類似的風險?這些問題尚無明確答案,但無疑值得高度警惕。

圖:美國經常賬赤字/GDP比率、美元走勢與標普500銀行類股表現

當前失衡的根源:貿易競爭力還是全球資本過剩?

關於當前經常賬赤字激增的原因,經濟學家們提出了兩種主要觀點。一方面,美國貿易競爭力的下降和美元的過強可能是赤字擴大的直接原因。美元匯率的持續走高使得美國出口商品價格更貴,進口商品更便宜,從而加劇了貿易逆差。另一方面,全球範圍內消費不足導致的資本過剩,也推動了外國資金源源不斷地流入美國市場。這些資金追逐美國的高估值證券,進一步推高了資產價格,形成了一種「惡性循環」。

無論原因如何,6%的赤字比例顯然難以長期維持。過高的赤字水平不僅對美國經濟的穩定性構成威脅,還可能引發全球金融市場的連鎖反應。尤其是當外國投資者對美國資產的信心發生動搖時,資本流入的突然中斷可能導致美元匯率劇烈波動,甚至引發市場崩盤。

未來展望:危機重演還是軟着陸?

美國經常賬赤字的激增無疑為全球經濟敲響了警鐘。儘管當前的赤字水平可能受到短期貿易扭曲的影響,但其背後反映的深層次問題不容忽視。從歷史經驗來看,經常賬赤字的持續擴大往往伴隨着經濟泡沫的形成,而資本賬戶盈餘的累積則可能為市場崩盤埋下伏筆。

然而,與2008年不同的是,當前美國經濟的基本面依然具有一定韌性。就業市場相對穩健,企業盈利能力依然較強,美聯儲的貨幣政策也更為謹慎。這些因素可能為美國經濟提供一定的緩衝空間,避免重蹈2008年的覆轍。但與此同時,過高的資產估值、美元的強勢以及對外國資本的過度依賴,都為未來的不確定性增添了陰影。

經常賬赤字創歷史新高,經濟警報拉響

根據美國商務部周二(6月24日)公布的數據,今年第一季度,美國經常賬赤字激增44%,達到史無前例的4500億美元。這一數字不僅在絕對值上令人咋舌,其佔GDP的比例更是攀升至6%,為2006年以來最高水平。經常賬赤字反映了一個國家在商品、服務、投資收益和轉移支付等方面的凈流出,赤字的急劇擴大意味着美國在國際收支中的不平衡問題正日益嚴重。

圖:美國經常賬缺口達到GDP的6%,為2006年以來首見

這一現象並非孤立。回顧歷史,2006年美國經常賬赤字與GDP之比達到類似高位時,全球經濟正處於次貸危機的前夜。次貸危機的爆發不僅重創了美國經濟,還引發了全球金融體系的劇烈動蕩。如今,赤字比例重回高位,是否意味着經濟危機的幽靈正在逼近?儘管目前尚無定論,但這一信號無疑為投資者和政策制定者敲響了警鐘。

貿易扭曲與特朗普政策的雙重衝擊

今年第一季度,美國經常賬赤字的激增並非毫無緣由。分析指出,特朗普政府上調關稅的政策直接影響了美國的貿易格局。為了規避更高的關稅成本,許多企業選擇在關稅生效前加速進口商品,導致貿易逆差進一步擴大。與此同時,進口激增對美國國內生產總值的增長形成抑制,使得經濟數據在表面上顯得更加疲軟。

貿易逆差的擴大是經常賬赤字飆升的直接推手之一。然而,這一現象的背後還有更複雜的因素在起作用。特朗普政府長期以來將貿易逆差視為美國經濟競爭力下降的象徵,並通過一系列政策試圖扭轉這一局面。然而,事實證明,單靠關稅並不能從根本上解決經常賬失衡的問題,反而可能加劇經濟數據的波動。

資本賬戶盈餘:外國資本的「雙刃劍」

經常賬赤字的另一面是資本賬戶的盈餘。簡單來說,經常賬赤字意味着美國從全球其他國家「借入」了大量資金,這些資金以外國投資的形式流入美國市場,表現為資本賬戶的盈餘。近年來,外國投資者對美國資產的熱情持續高漲,無論是股票、債券還是其他金融工具,都吸引了巨額海外資金流入。

截至2024年底,美國的凈國際投資頭寸(NIIP)顯示,美國對世界其他國家的凈負債已高達26萬億美元,相當於GDP的90%。這一數字創下歷史紀錄,凸顯了美國經濟對外國資本的高度依賴。然而,這種依賴並非全然利好。外國資本的持續流入推高了美國股市和債市的估值,同時導致美元匯率的持續走強。這種「資本過剩」現象不僅使美國資產價格變得更加昂貴,還可能為未來的市場回調埋下隱患。

圖:美國負債氣球,藍線為美國凈國際投資頭寸(NIIP),紅線為NIIP佔美國GDP的百分比,綠線為美聯儲的"廣義" 美元指數。

歷史教訓:2008年危機的影子

經常賬赤字與資本賬戶盈餘之間的關係一直是經濟學家爭論的焦點。有人認為,經常賬赤字是資本流入的結果;也有人認為,資本賬戶盈餘反過來加劇了經常賬的失衡。無論因果如何,歷史經驗表明,二者的共同作用往往是經濟危機的「導火索」。

在2000年代初,美國的經常賬赤字持續擴大,引發了市場對美元穩定性、美國競爭力以及政府赤字的擔憂。然而,當時幾乎無人察覺到,真正的危機並非來自赤字本身,而是隱藏在次貸市場中的抵押貸款泡沫。外國資本追逐高收益的美國資產,助推了房地產市場的非理性繁榮,最終在2007年初泡沫破裂,並在2008年底引發了席捲全球的金融危機。

如今,面對高達6%的經常賬赤字/GDP比例,市場不禁開始反思:這一數字究竟是貿易扭曲下的暫時峰值,還是美國經濟即將迎來大幅回調的警告信號?更重要的是,當前的高估值資產市場是否正在醞釀類似的風險?這些問題尚無明確答案,但無疑值得高度警惕。

圖:美國經常賬赤字/GDP比率、美元走勢與標普500銀行類股表現

當前失衡的根源:貿易競爭力還是全球資本過剩?

關於當前經常賬赤字激增的原因,經濟學家們提出了兩種主要觀點。一方面,美國貿易競爭力的下降和美元的過強可能是赤字擴大的直接原因。美元匯率的持續走高使得美國出口商品價格更貴,進口商品更便宜,從而加劇了貿易逆差。另一方面,全球範圍內消費不足導致的資本過剩,也推動了外國資金源源不斷地流入美國市場。這些資金追逐美國的高估值證券,進一步推高了資產價格,形成了一種「惡性循環」。

無論原因如何,6%的赤字比例顯然難以長期維持。過高的赤字水平不僅對美國經濟的穩定性構成威脅,還可能引發全球金融市場的連鎖反應。尤其是當外國投資者對美國資產的信心發生動搖時,資本流入的突然中斷可能導致美元匯率劇烈波動,甚至引發市場崩盤。

未來展望:危機重演還是軟着陸?

美國經常賬赤字的激增無疑為全球經濟敲響了警鐘。儘管當前的赤字水平可能受到短期貿易扭曲的影響,但其背後反映的深層次問題不容忽視。從歷史經驗來看,經常賬赤字的持續擴大往往伴隨着經濟泡沫的形成,而資本賬戶盈餘的累積則可能為市場崩盤埋下伏筆。

然而,與2008年不同的是,當前美國經濟的基本面依然具有一定韌性。就業市場相對穩健,企業盈利能力依然較強,美聯儲的貨幣政策也更為謹慎。這些因素可能為美國經濟提供一定的緩衝空間,避免重蹈2008年的覆轍。但與此同時,過高的資產估值、美元的強勢以及對外國資本的過度依賴,都為未來的不確定性增添了陰影。

分享至: