✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

鮑威爾與特朗普的衝突勢將升級,美聯儲將觀望后在年底降息50基點

智昇 資訊

2025-07-10 23:45:14

經濟增長挑戰日益加劇,同時關稅將推高通脹,但對滯脹的擔憂有些言過其實。儘管來自總統的壓力不斷升級,美聯儲可能會將降息推遲到年底,但一旦開始降息,幅度可能會更大。

自今年年初以來,2025年和2026年的GDP增長共識預測已從2.2%降至1.5%,而問題的核心在於消費者。消費者信心受挫,導致消費支出在過去六個月陷入停滯——而在疫情結束后,消費支出曾是經濟增長的引擎。

原因有三。首先,家庭很快意識到,儘管特朗普總統宣稱關稅成本將由外國人承擔,但實際上他們才是大部分關稅成本的買單者。近幾天,美國對許多主要貿易夥伴再次加征關稅,消費者心中會始終縈繞着一種想法:關稅引發的物價上漲將擠壓他們的購買力。

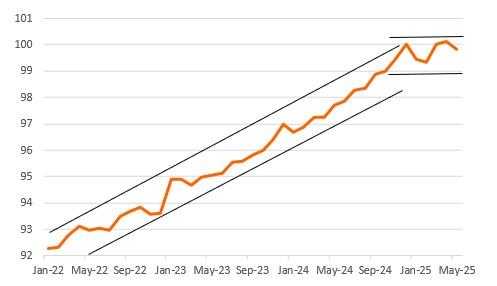

(美國消費者支出水平突顯自去年12月以來增長乏力(以2024年12月=100)

貿易不確定性損害企業部門

與此同時,人們認為就業市場的疲軟程度比官方數據所顯示的更為嚴重。除了私立教育和醫療服務、政府以及休閑和酒店行業外,就業崗位創造幾乎陷入停滯,在過去30個月中,有9個月實際上出現了下降。此外,《工人調整和再培訓通知》(大多數大公司必須提前60天通知即將發生的大規模裁員)數量的增加表明,市場需要做好準備,應對下半年裁員數量增多以及失業率再次上升的威脅。

第三,家庭財富的波動令人不安。今年早些時候,股市曾下跌20%,但後來有所回升,而現在,對於大多數美國人來說最大的財富儲備——房價,正成為一個問題。如今,住房負擔能力不足的問題伴隨着待售庫存的增加而出現,房價已經連續兩個月下跌。

第四,這使得企業部門陷入不確定的境地,關稅和貿易問題進一步給前景蒙上陰影。這導致投資支出更為低迷,鑒於房價的走勢,住宅投資顯得尤為脆弱。第二季度GDP增長將因第一季度企業為規避關稅而激增的進口出現大幅回落而得到提振,但考慮到特朗普總統從8月1日起再次推動對主要貿易國加征更高關稅,這種提振可能會在第三季度再次逆轉。

關稅引發的通脹將引發特朗普與美聯儲之間的激烈衝突

近幾個月來,通脹表現平穩,月度漲幅分別為0.1%和0.2%,但荷蘭國際集團(ING)分析師一直認為,關稅的影響要在4、5月之後的三個月才會顯現。這意味着在7月、8月和9月的消費者價格指數(CPI)報告中,我們可能會看到0.4%甚至0.5%的月度漲幅。特朗普總統一直推動美聯儲立即降息200-300個基點,他在第一任期內任命的兩位聯邦公開市場委員會(FOMC)成員表示,他們可能會在7月的FOMC會議上投票支持降息。然而,委員會的其他成員認為他們有時間等待,尤其是考慮到最近6月的就業報告好於預期。

美聯儲曾因稱疫情后的供應衝擊引發的物價上漲是「暫時的」而受到批評,結果2022年通脹率飆升至9%。荷蘭國際集團(ING)分析師猜測,大多數FOMC成員會希望確認關稅只是一次性的價格變動,而非導致通脹更具持久性的因素。荷蘭國際集團(ING)分析師認為,到9月的FOMC會議時,他們可能不會有足夠的證據來確認這一點,因此,只有在就業數據出現明顯疲軟的情況下,才有可能在那時觸發降息。這意味着總統對傑羅姆?鮑威爾的不滿將加劇,他可能會在鮑威爾明年年初結束美聯儲主席任期時,尋求一位更傾向於寬鬆政策的替代者。有關解僱的言論也可能會升級。

美聯儲將持觀望態度,但會在12月降息50個基點

儘管如此,降息終將到來。經濟增長放緩、就業市場走軟以及薪資壓力減弱,將有助於確保通脹確實是暫時的。此外,住房市場動態的轉變意味着,近年來一直是通脹主要驅動因素的住房成本,將越來越成為抑制通脹的因素。考慮到失業率確實可能開始上升,荷蘭國際集團(ING)分析師認為美聯儲在12月的FOMC會議上會更願意開始降息,初步降息幅度為50個基點。

此外,分析師認為,《美麗大法案》將增加大量債務,這主要是因為要將2017年《減稅與就業法案》永久化,但它對促進經濟增長毫無作用。這是因為該法案的大部分內容只是延長了本將於今年年底到期的減稅政策。此外,新宣布的額外減稅措施(包括針對小費和加班費的減稅),被凈支出削減所抵消還有餘——這些支出削減主要通過醫療保險和食品計劃落在低收入家庭身上,同時還減少了對環境、社會和治理(ESG)相關項目的稅收優惠。因此,與2025年相比,2026年的經濟增長將面臨凈阻力,這意味着風險可能傾向於美聯儲在2026年不得不進行比目前預測更多的寬鬆政策,而非更少。

自今年年初以來,2025年和2026年的GDP增長共識預測已從2.2%降至1.5%,而問題的核心在於消費者。消費者信心受挫,導致消費支出在過去六個月陷入停滯——而在疫情結束后,消費支出曾是經濟增長的引擎。

原因有三。首先,家庭很快意識到,儘管特朗普總統宣稱關稅成本將由外國人承擔,但實際上他們才是大部分關稅成本的買單者。近幾天,美國對許多主要貿易夥伴再次加征關稅,消費者心中會始終縈繞着一種想法:關稅引發的物價上漲將擠壓他們的購買力。

(美國消費者支出水平突顯自去年12月以來增長乏力(以2024年12月=100)

貿易不確定性損害企業部門

與此同時,人們認為就業市場的疲軟程度比官方數據所顯示的更為嚴重。除了私立教育和醫療服務、政府以及休閑和酒店行業外,就業崗位創造幾乎陷入停滯,在過去30個月中,有9個月實際上出現了下降。此外,《工人調整和再培訓通知》(大多數大公司必須提前60天通知即將發生的大規模裁員)數量的增加表明,市場需要做好準備,應對下半年裁員數量增多以及失業率再次上升的威脅。

第三,家庭財富的波動令人不安。今年早些時候,股市曾下跌20%,但後來有所回升,而現在,對於大多數美國人來說最大的財富儲備——房價,正成為一個問題。如今,住房負擔能力不足的問題伴隨着待售庫存的增加而出現,房價已經連續兩個月下跌。

第四,這使得企業部門陷入不確定的境地,關稅和貿易問題進一步給前景蒙上陰影。這導致投資支出更為低迷,鑒於房價的走勢,住宅投資顯得尤為脆弱。第二季度GDP增長將因第一季度企業為規避關稅而激增的進口出現大幅回落而得到提振,但考慮到特朗普總統從8月1日起再次推動對主要貿易國加征更高關稅,這種提振可能會在第三季度再次逆轉。

關稅引發的通脹將引發特朗普與美聯儲之間的激烈衝突

近幾個月來,通脹表現平穩,月度漲幅分別為0.1%和0.2%,但荷蘭國際集團(ING)分析師一直認為,關稅的影響要在4、5月之後的三個月才會顯現。這意味着在7月、8月和9月的消費者價格指數(CPI)報告中,我們可能會看到0.4%甚至0.5%的月度漲幅。特朗普總統一直推動美聯儲立即降息200-300個基點,他在第一任期內任命的兩位聯邦公開市場委員會(FOMC)成員表示,他們可能會在7月的FOMC會議上投票支持降息。然而,委員會的其他成員認為他們有時間等待,尤其是考慮到最近6月的就業報告好於預期。

美聯儲曾因稱疫情后的供應衝擊引發的物價上漲是「暫時的」而受到批評,結果2022年通脹率飆升至9%。荷蘭國際集團(ING)分析師猜測,大多數FOMC成員會希望確認關稅只是一次性的價格變動,而非導致通脹更具持久性的因素。荷蘭國際集團(ING)分析師認為,到9月的FOMC會議時,他們可能不會有足夠的證據來確認這一點,因此,只有在就業數據出現明顯疲軟的情況下,才有可能在那時觸發降息。這意味着總統對傑羅姆?鮑威爾的不滿將加劇,他可能會在鮑威爾明年年初結束美聯儲主席任期時,尋求一位更傾向於寬鬆政策的替代者。有關解僱的言論也可能會升級。

美聯儲將持觀望態度,但會在12月降息50個基點

儘管如此,降息終將到來。經濟增長放緩、就業市場走軟以及薪資壓力減弱,將有助於確保通脹確實是暫時的。此外,住房市場動態的轉變意味着,近年來一直是通脹主要驅動因素的住房成本,將越來越成為抑制通脹的因素。考慮到失業率確實可能開始上升,荷蘭國際集團(ING)分析師認為美聯儲在12月的FOMC會議上會更願意開始降息,初步降息幅度為50個基點。

此外,分析師認為,《美麗大法案》將增加大量債務,這主要是因為要將2017年《減稅與就業法案》永久化,但它對促進經濟增長毫無作用。這是因為該法案的大部分內容只是延長了本將於今年年底到期的減稅政策。此外,新宣布的額外減稅措施(包括針對小費和加班費的減稅),被凈支出削減所抵消還有餘——這些支出削減主要通過醫療保險和食品計劃落在低收入家庭身上,同時還減少了對環境、社會和治理(ESG)相關項目的稅收優惠。因此,與2025年相比,2026年的經濟增長將面臨凈阻力,這意味着風險可能傾向於美聯儲在2026年不得不進行比目前預測更多的寬鬆政策,而非更少。

分享至: