✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美元兌日元陷入「詭異平靜」!鮑威爾講話前多空僵持,特朗普「突發炸彈」或引爆行情?

智昇 資訊

2025-08-18 10:03:27

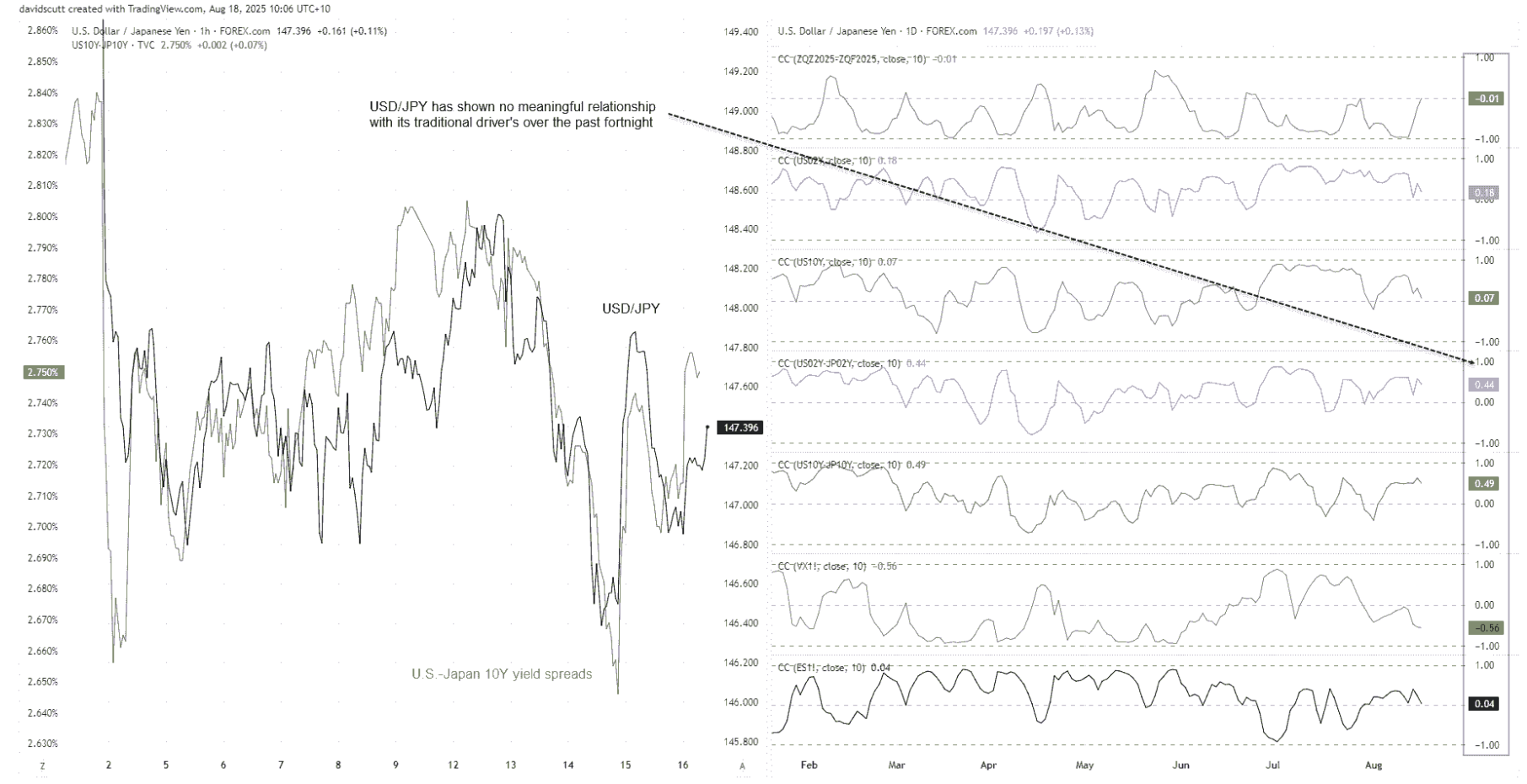

8月以來,美元兌日元走勢特立獨行,與利差、波動率和風險偏好等傳統驅動因素幾乎沒有關聯。由於本周大部分時間經濟日曆平靜,在美聯儲主席鮑威爾周五(8月22日)傑克遜霍爾央行年會講話前,匯價很可能延續區間震蕩格局——當然,除非特朗普再度給我們「驚喜」。

美元兌日元「我行我素」

長期以來,美國利率前景、美日利差及整體風險偏好一直是美元兌日元的主要驅動因素,但本月卻一反常態。相關性係數印證了這一轉變——目前僅中美利差尚存些許關聯,即便這種關聯性相較歷史水平也顯得微弱不堪。顯然,匯市已進入八月傳統淡季,無論是利率還是外匯市場,鮮有交易員願大舉建倉。

平靜的經濟日曆帶來更多區間交易風險

美中兩國均無重磅經濟數據出爐,這種情況將從本周初延續下去。標普全球PMI初值、日本貿易數據及周五公布的全國CPI雖將引發市場關注,此外還需應對20年期美債拍賣(這個期限品種本就需求疲弱,更遑論當前政策與經濟不確定性交織)。但問題是:這些事件真能撼動美元兌日元匯率嗎?非常可疑。

地緣政治仍是潛在波動導火索——包括特朗普周一在華盛頓與澤連斯基的會晤,但除非此事引發美歐重大分歧,否則市場更可能視其為「雜音」而非有效信號。真正的重頭戲,當屬周五鮑威爾在傑克遜霍爾年會上的重磅講話。

自全球金融危機以來一直關注這一事件的人士都清楚,此類事件對市場的實質性影響往往參差不齊——特別是在非危機時期。這意味着本次會議很可能平淡收場,難以掀起波瀾。

但在這個美聯儲獨立性遭公開質疑的時代,一切皆有可能。市場參与者展現出近乎「盲目自信」,堅定預期美聯儲今年將多次降息——即便越來越多證據顯示通脹壓力(尤其是服務價格)正重新抬頭。

除了聯邦公開市場委員會(FOMC)日益明顯的政治化傾向,市場鴿派預期的根源還在於:本月早些時候公布的7月非農就業數據疲軟后,投資者認為美國勞動力市場狀況正在惡化。

鮑威爾的反擊來了?

問題是鮑威爾將如何應對這一觀點,因為今年研討會的主題是「轉型中的勞動力市場:人口結構、生產力與宏觀經濟政策」的主題,鮑威爾將如何回應市場預期?他會認可市場定價,默許9月降息?還是選擇反駁,用非經濟因素來解釋就業增長放緩?考慮到非農數據——這一滯后經濟指標——的疲軟並未得到通脹和消費等強勁數據的佐證,我推測鮑威爾很可能會選擇後者。

無論他作何抉擇,其對美國勞動力市場演變態勢的評估,都將深刻影響美國利率市場的反應,進而左右美元兌日元走勢。

美元兌日元橫盤變動

對交易者而言,8月的操作策略始終是在147.00下方逢低買入,在148.00上方逢高拋售。在鮑威爾講話前,若無重大催化劑出現,這一策略恐難改變。下方支撐位依次看146.00和144.40,其中4月上升趨勢線位於144.60附近;上方阻力位則關注149.00和151.00。相對強弱指數(RSI14)和MACD等動量指標呈中性,這意味着當前更應關注價格走勢本身,而非預設方向性立場。

(美元兌日元日線圖,來源:易匯通)

北京時間10:02,美元兌日元交投於147.32/33。

美元兌日元「我行我素」

長期以來,美國利率前景、美日利差及整體風險偏好一直是美元兌日元的主要驅動因素,但本月卻一反常態。相關性係數印證了這一轉變——目前僅中美利差尚存些許關聯,即便這種關聯性相較歷史水平也顯得微弱不堪。顯然,匯市已進入八月傳統淡季,無論是利率還是外匯市場,鮮有交易員願大舉建倉。

平靜的經濟日曆帶來更多區間交易風險

美中兩國均無重磅經濟數據出爐,這種情況將從本周初延續下去。標普全球PMI初值、日本貿易數據及周五公布的全國CPI雖將引發市場關注,此外還需應對20年期美債拍賣(這個期限品種本就需求疲弱,更遑論當前政策與經濟不確定性交織)。但問題是:這些事件真能撼動美元兌日元匯率嗎?非常可疑。

地緣政治仍是潛在波動導火索——包括特朗普周一在華盛頓與澤連斯基的會晤,但除非此事引發美歐重大分歧,否則市場更可能視其為「雜音」而非有效信號。真正的重頭戲,當屬周五鮑威爾在傑克遜霍爾年會上的重磅講話。

自全球金融危機以來一直關注這一事件的人士都清楚,此類事件對市場的實質性影響往往參差不齊——特別是在非危機時期。這意味着本次會議很可能平淡收場,難以掀起波瀾。

但在這個美聯儲獨立性遭公開質疑的時代,一切皆有可能。市場參与者展現出近乎「盲目自信」,堅定預期美聯儲今年將多次降息——即便越來越多證據顯示通脹壓力(尤其是服務價格)正重新抬頭。

除了聯邦公開市場委員會(FOMC)日益明顯的政治化傾向,市場鴿派預期的根源還在於:本月早些時候公布的7月非農就業數據疲軟后,投資者認為美國勞動力市場狀況正在惡化。

鮑威爾的反擊來了?

問題是鮑威爾將如何應對這一觀點,因為今年研討會的主題是「轉型中的勞動力市場:人口結構、生產力與宏觀經濟政策」的主題,鮑威爾將如何回應市場預期?他會認可市場定價,默許9月降息?還是選擇反駁,用非經濟因素來解釋就業增長放緩?考慮到非農數據——這一滯后經濟指標——的疲軟並未得到通脹和消費等強勁數據的佐證,我推測鮑威爾很可能會選擇後者。

無論他作何抉擇,其對美國勞動力市場演變態勢的評估,都將深刻影響美國利率市場的反應,進而左右美元兌日元走勢。

美元兌日元橫盤變動

對交易者而言,8月的操作策略始終是在147.00下方逢低買入,在148.00上方逢高拋售。在鮑威爾講話前,若無重大催化劑出現,這一策略恐難改變。下方支撐位依次看146.00和144.40,其中4月上升趨勢線位於144.60附近;上方阻力位則關注149.00和151.00。相對強弱指數(RSI14)和MACD等動量指標呈中性,這意味着當前更應關注價格走勢本身,而非預設方向性立場。

(美元兌日元日線圖,來源:易匯通)

北京時間10:02,美元兌日元交投於147.32/33。

分享至: