✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

歐元即將快速升值?背後原因令人意想不到

智昇 資訊

2025-09-02 09:47:52

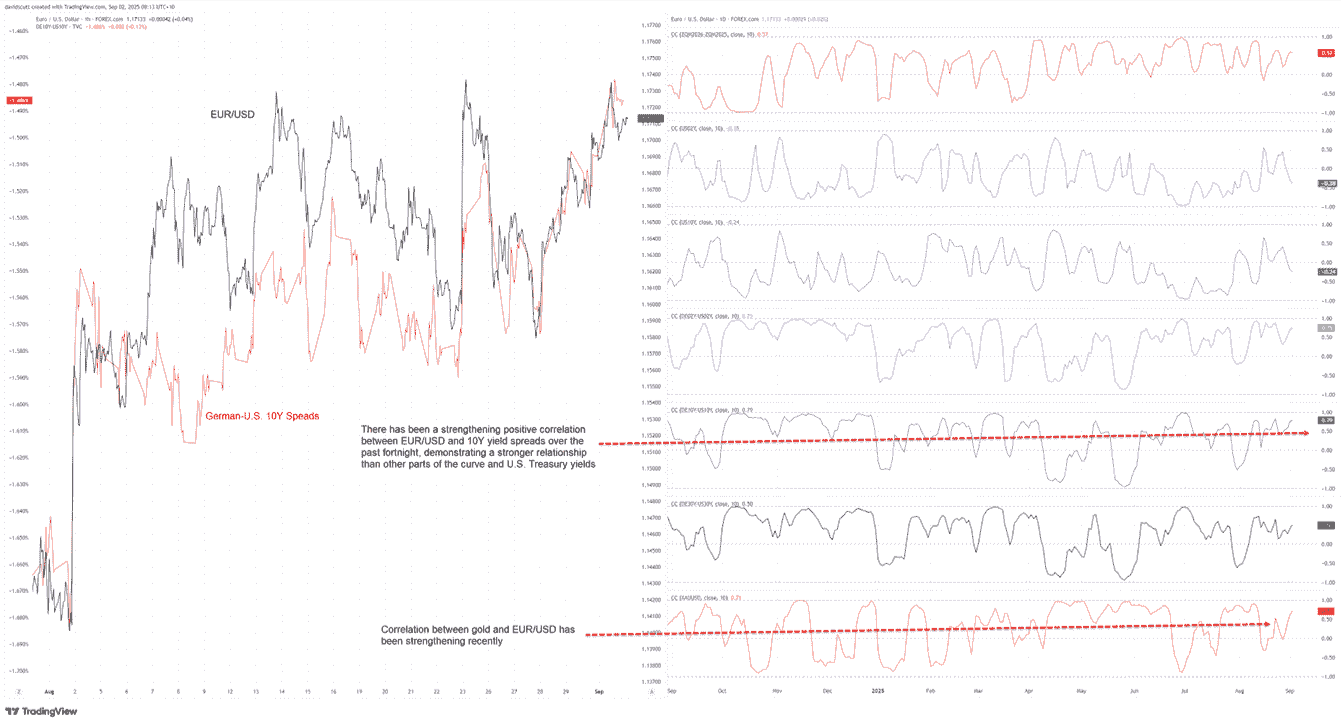

周二(9月2日)亞市早盤歐元兌美元走勢持平,交投於1.1703附近,周一匯價嘗試突破了看張旗形的下降壓力線,之後價格回落,目前匯價貼在下降壓力線上。過去兩周,歐元兌美元的方向切換主要由長期收益率利差主導(后附圖佐證),而非市場對美聯儲與歐洲央行短期利率政策的預期。這意味着,若周二公布的8月歐元區通脹初值未顯著偏離市場共識,該數據對匯價的擾動效應將十分有限。當前,以法國為核心的歐元區財政困境,尚未對歐元需求形成壓制——這背後或反映出市場對「美聯儲能否持續保持獨立性」的擔憂升溫;隨着美國關鍵經濟數據陸續發佈,此類擔憂或進一步發酵,進而持續對美元構成壓力。

與美德10年期國債收益率利差預示歐元走勢

利率利差向來是歐元兌美元走勢的關鍵影響因子,過去兩周亦不例外。

儘管該貨幣對與「2026年6月前美聯儲降息定價」及「美國國債絕對收益率」的相關性較弱,但與美德10年期國債收益率利差(後者常被視為歐元區債務的代理指標)的相關性顯著居首,過去兩周甚至出現了重合的走勢。

(美元對歐元與美德10年期國債利差、黃金金價走勢相關性一覽)

美國風險事件重要性壓過歐元區通脹報告

值得關注的是上圖中,同期歐元兌美元與現貨黃金價格的正相關性持續增強——這進一步印證核心邏輯:近期匯價波動的主導變量是美元(及其中樞避險屬性),而非歐元自身基本面。

若此邏輯成立,那麼在8月歐元區通脹數據未偏離共識的前提下,其事件風險將被弱化。

市場當前預期核心通脹率將微降0.1個百分點至2.2%(年化),整體通脹率則穩定在2%(年化),與歐央行政策目標完全契合。

美國政治施壓下,即使美國經濟就業超預期通脹抬頭歐元依然有機會,

對交易員而言,核心難題在於:若美國經濟數據表現強勁,引發市場對「美聯儲明年6月前降息100個基點」當前定價的合理性質疑,該如何應對?

美國總統特朗普明確主張大幅降息,且正設法任命能落實這一訴求的美聯儲官員。但需警惕的是:若經濟數據強勁、且通脹壓力已顯現重新加速跡象,「不顧基本面、迫於政治壓力降息」的風險,可能引髮長期通脹預期與美國國債收益率大幅上行。

儘管前文相關性分析顯示,此類情景或收窄歐美名義收益率利差,進而對美元形成支撐;但若納入預期通脹差異考量,結果或恰好相反。債券交易員的核心訴求始終是「確保本金安全+為所承擔風險獲取足額補償」,而通脹走勢正是風險定價的核心變量。

儘管這一邏輯鏈條較為複雜,但只要美聯儲獨立性受政治壓力侵蝕的風險持續存在,美元就可能承壓。短期內,歐元兌美元「逢低做多」策略的吸引力顯著更高。

美經濟數據,尤其是就業數據需要重點關注

周二(9月2日),市場將迎來美國供應管理協會(ISM)的8月製造業PMI報道的密集發佈,市場焦點或集中於價格分項指標。

但該數據更可能產生干擾信號,而非有效指引——一方面其波動性較高,另一方面僅覆蓋美國經濟的小眾領域,其關注度與實際影響度的不匹配,至今仍缺乏合理邏輯支撐。

對交易員而言,更應關注本周發佈的職位空缺與勞動力流動調查(JOLTs)、ADP就業數據、初請失業金人數及非農就業報告:當前多數美聯儲官員的政策關注點已轉向勞動力市場,而非通脹(多數觀點認為當前通脹受關稅因素階段性推升)。

未來數日,這些數據將是歐元兌美元的核心風險事件,其中非農就業報告的影響權重最高。

歐元兌美元多頭目標是突破上方阻力區間

歐元兌美元技術面正處於看漲旗形的關鍵節點:當前交投於1.1720水平阻力下方,同時受7月1日1.1829高點延伸的下降壓力線壓制。

近幾個月來,匯價曾四次遇見下降壓力線受阻,進一步提升了1.1720對短期匯價走勢的關鍵程度。

鑒於歐元兌美元過往多次突破1.1720后均未能站穩,隨即再度回落,若要確認匯價進入持續上行趨勢,需觀察匯價突破並收於1.1720上方——若突破實現,多頭目標將指向7月24日1.1788高點;若該高點被有效突破,則匯價重新觸及1.1832的概率將顯著上升。

若匯價未能突破上方阻力,則需警惕回落風險,初步支撐看向1.1600(過去一個月該位置持續吸引買盤)。1.1650為區間內次要支撐,當前呈上行趨勢的50日移動平均線(MA50)亦位於該區間附近,進一步鞏固了匯價的整體上行趨勢。

動量指標釋放出溫和且持續增強的看漲信號:14日相對強弱指數(RSI)呈上行趨勢,目前已回升至50上方;指數平滑異同移動平均線(MACD)在正值區域形成金叉,且向上動能持續增強。

(歐元兌美元日線圖,來源:易匯通)

北京時間9:47,歐元兌美元現報1.1702/03。

與美德10年期國債收益率利差預示歐元走勢

利率利差向來是歐元兌美元走勢的關鍵影響因子,過去兩周亦不例外。

儘管該貨幣對與「2026年6月前美聯儲降息定價」及「美國國債絕對收益率」的相關性較弱,但與美德10年期國債收益率利差(後者常被視為歐元區債務的代理指標)的相關性顯著居首,過去兩周甚至出現了重合的走勢。

(美元對歐元與美德10年期國債利差、黃金金價走勢相關性一覽)

美國風險事件重要性壓過歐元區通脹報告

值得關注的是上圖中,同期歐元兌美元與現貨黃金價格的正相關性持續增強——這進一步印證核心邏輯:近期匯價波動的主導變量是美元(及其中樞避險屬性),而非歐元自身基本面。

若此邏輯成立,那麼在8月歐元區通脹數據未偏離共識的前提下,其事件風險將被弱化。

市場當前預期核心通脹率將微降0.1個百分點至2.2%(年化),整體通脹率則穩定在2%(年化),與歐央行政策目標完全契合。

美國政治施壓下,即使美國經濟就業超預期通脹抬頭歐元依然有機會,

對交易員而言,核心難題在於:若美國經濟數據表現強勁,引發市場對「美聯儲明年6月前降息100個基點」當前定價的合理性質疑,該如何應對?

美國總統特朗普明確主張大幅降息,且正設法任命能落實這一訴求的美聯儲官員。但需警惕的是:若經濟數據強勁、且通脹壓力已顯現重新加速跡象,「不顧基本面、迫於政治壓力降息」的風險,可能引髮長期通脹預期與美國國債收益率大幅上行。

儘管前文相關性分析顯示,此類情景或收窄歐美名義收益率利差,進而對美元形成支撐;但若納入預期通脹差異考量,結果或恰好相反。債券交易員的核心訴求始終是「確保本金安全+為所承擔風險獲取足額補償」,而通脹走勢正是風險定價的核心變量。

儘管這一邏輯鏈條較為複雜,但只要美聯儲獨立性受政治壓力侵蝕的風險持續存在,美元就可能承壓。短期內,歐元兌美元「逢低做多」策略的吸引力顯著更高。

美經濟數據,尤其是就業數據需要重點關注

周二(9月2日),市場將迎來美國供應管理協會(ISM)的8月製造業PMI報道的密集發佈,市場焦點或集中於價格分項指標。

但該數據更可能產生干擾信號,而非有效指引——一方面其波動性較高,另一方面僅覆蓋美國經濟的小眾領域,其關注度與實際影響度的不匹配,至今仍缺乏合理邏輯支撐。

對交易員而言,更應關注本周發佈的職位空缺與勞動力流動調查(JOLTs)、ADP就業數據、初請失業金人數及非農就業報告:當前多數美聯儲官員的政策關注點已轉向勞動力市場,而非通脹(多數觀點認為當前通脹受關稅因素階段性推升)。

未來數日,這些數據將是歐元兌美元的核心風險事件,其中非農就業報告的影響權重最高。

歐元兌美元多頭目標是突破上方阻力區間

歐元兌美元技術面正處於看漲旗形的關鍵節點:當前交投於1.1720水平阻力下方,同時受7月1日1.1829高點延伸的下降壓力線壓制。

近幾個月來,匯價曾四次遇見下降壓力線受阻,進一步提升了1.1720對短期匯價走勢的關鍵程度。

鑒於歐元兌美元過往多次突破1.1720后均未能站穩,隨即再度回落,若要確認匯價進入持續上行趨勢,需觀察匯價突破並收於1.1720上方——若突破實現,多頭目標將指向7月24日1.1788高點;若該高點被有效突破,則匯價重新觸及1.1832的概率將顯著上升。

若匯價未能突破上方阻力,則需警惕回落風險,初步支撐看向1.1600(過去一個月該位置持續吸引買盤)。1.1650為區間內次要支撐,當前呈上行趨勢的50日移動平均線(MA50)亦位於該區間附近,進一步鞏固了匯價的整體上行趨勢。

動量指標釋放出溫和且持續增強的看漲信號:14日相對強弱指數(RSI)呈上行趨勢,目前已回升至50上方;指數平滑異同移動平均線(MACD)在正值區域形成金叉,且向上動能持續增強。

(歐元兌美元日線圖,來源:易匯通)

北京時間9:47,歐元兌美元現報1.1702/03。

分享至: