✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

非農前瞻:就業下滑與薪資上漲考驗美元及美聯儲政策

智昇 資訊

2025-09-03 15:21:50

美國就業增長疲軟而工資增長正在加速,將美元與美聯儲政策推向十字路口。市場將密切關注周五(9月5日)的非農就業報告(NFP),以觀察勞動力市場疲軟與薪資增長並存之勢是否會擾亂美聯儲的降息計劃。

美國就業市場展望:聚焦就業疲軟與薪資壓力

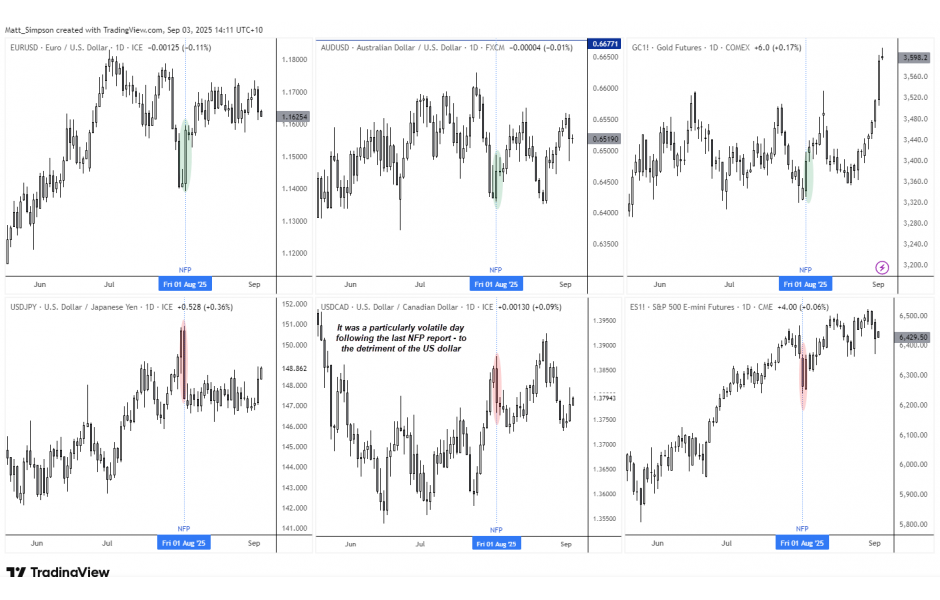

若說上一份非農就業報告僅僅引發市場波動,恐怕是輕描淡寫了,它不僅加劇了市場震蕩,更導致美國勞工統計局局長在數據發佈幾小時內被撤職。

特朗普總統指責修正後的數據「被操縱」,偏袒民主黨。尤其是在6月非農就業人數從14.7萬大幅下修至1.4萬后,7月非農僅新增7.3萬人(預期11.1萬),絲毫未能平息風波。

市場迅速做出反應:隨着美聯儲降息預期再度升溫,美元應聲下跌。

(8月1日公布7月非農前後外匯市場相關走勢圖)

毫無疑問,市場將密切關注本周五的非農數據,以判斷7月的低迷表現究竟是偶然現象,還是更令人擔憂趨勢的開端。然而透過數據深入分析,市場或許需要為就業的進一步疲軟做好準備。

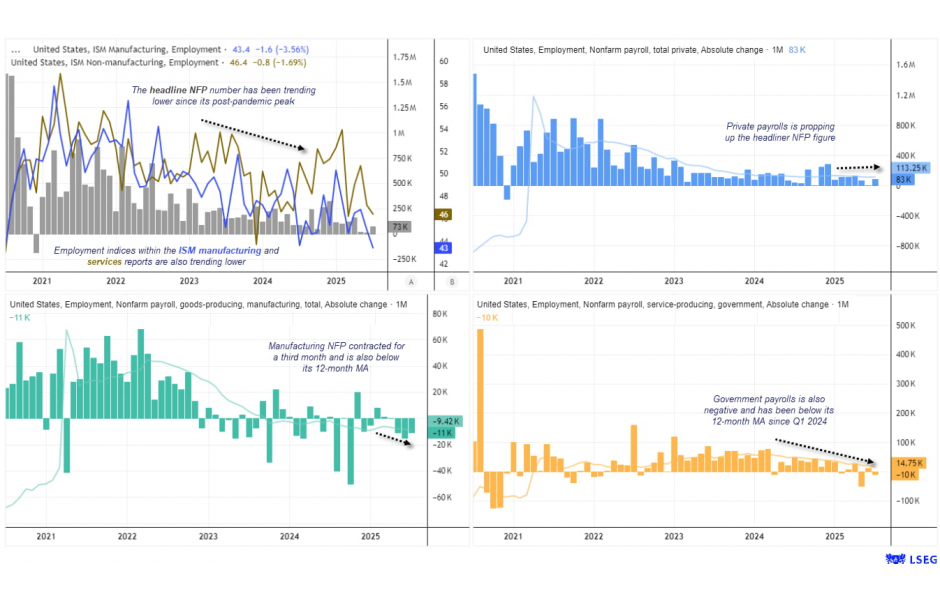

自2020年見頂以來,美國就業增長持續處於下行通道,負值數據的出現似乎愈發可能。某些跡象表明,頹勢已然顯現,這或許預示着本周就業數據恐再度令人失望,無疑將加劇特朗普施壓美聯儲降息的政治呼聲,並拖累美元走低。

(美國非農就業數據圖)

美國非農就業數據趨勢顯示,私營部門的就業數據支撐了總體數字,而製造業和政府的就業數據繼續減弱。

製造業就業人數已連續三個月萎縮,累計減少3.6萬個崗位。

政府部門的就業在7月減少1.0萬人,5月減少7.5萬人,且自2024年第一季度以來持續低於其12個月移動平均水平。

私營部門就業仍是主要支撐,7月新增8.3萬人(高於整體數據的7.4萬)。即便如此,該數據也已連續三個月低於其12個月移動平均線,並隨整體就業趨勢同步下行。

ISM製造業與服務業PMI進一步印證勞動力市場疲軟:兩項調查中的就業分項指數均呈下降趨勢。製造業就業指數持續處於收縮區間,服務業就業狀況也在穩步放緩。

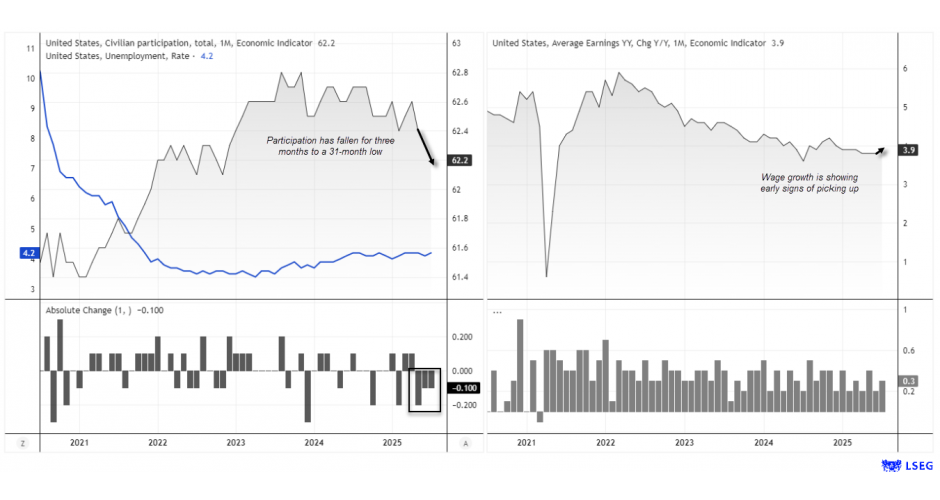

美國失業率與勞動參与率現狀

目前失業率仍處於4.2%的歷史低位,但勞動參与率已連續三個月下滑,降至31個月以來的最低點。在當前就業增長近乎停滯、瀕臨萎縮的背景下,失業率很可能在明年初升至5%左右。這一變化可能會抑制近期工資增長的回升勢頭,儘管美聯儲早已注意到其上行趨勢。

薪資增長及通脹影響分析

儘管美國勞動力市場顯現疲態,工資增速卻再度抬頭,同比漲幅達3.9%。單看這一數字或許並不令人警覺,但在勞動參与率下降和失業率逐漸上升的背景下,它為政策制定者帶來了複雜而不均衡的局面。

對美聯儲而言,工資持續上漲將使降息路徑更加複雜。即便就業市場走弱,通脹壓力仍可能持續存在,迫使美聯儲在就業市場鬆弛加劇與物價再度上漲的風險之間尋求平衡。

對交易者而言,本周五的非農就業報告不僅關乎整體就業數據——工資增長分項同樣可能引發市場波動。若數據高於預期,短期內或推升美債收益率和美元;若不及預期,則會進一步增強市場對美聯儲提前降息的預期。

(美國失業率和勞動參与率圖)

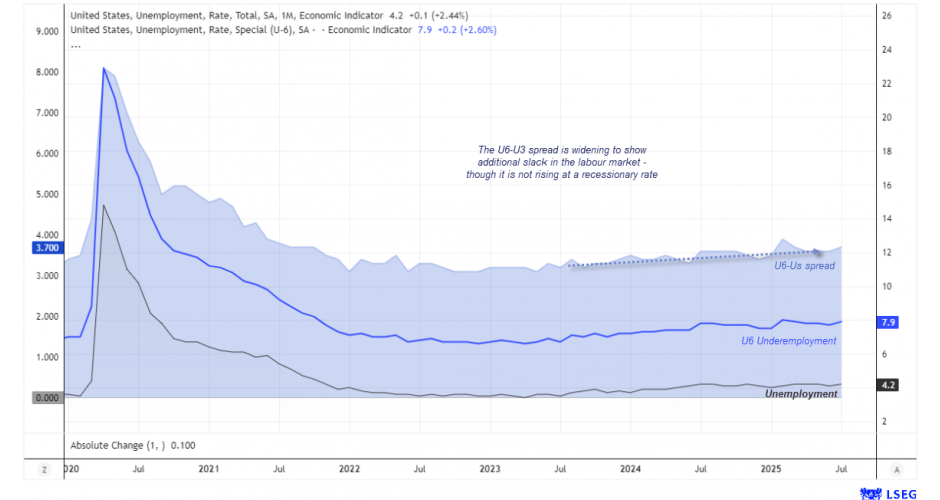

U6失業率——衡量勞動力市場隱性鬆弛的關鍵指標

為更全面評估美國失業狀況,經濟學家與美聯儲常參考U6失業率。該指標除官方失業率(U3)外,還涵蓋以下群體:

邊緣附着勞動者:希望就業但未在積極求職;

沮喪勞動者:因認為缺乏機會而放棄尋找工作;

非自願兼職人員:希望從事全職工作卻被迫從事兼職崗位。

(美國失業率圖)

美國勞動力市場鬆弛正在擴大。隨着就業不足率攀升,U6與U3失業率之差正在擴大,但目前尚未達到經濟衰退時期的水平。

由於涵蓋範圍更廣,U6失業率始終高於U3,但兩者之差能夠突顯勞動力市場鬆弛問題。

自2023年7月以來,U6失業率呈上升趨勢,目前為7.9%,接近2021年6月以來的最高水平。這一數值高於2022年12月疫情后低谷期以來的平均水平(7.3%),但仍遠低於包含經濟衰退期在內的長期平均值10.4%。

U6與U3之差也在擴大,表明相對於官方失業率,有更多的結構性失業。雖然尚未達到衰退水平,但這體現了勞動力市場鬆弛正在加劇。

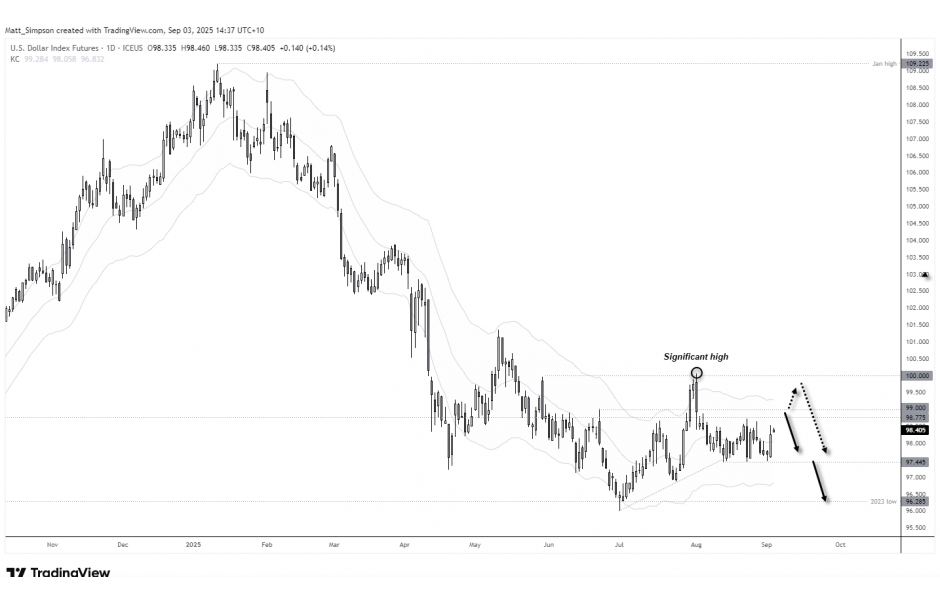

美元指數(DXY)技術分析

美元指數多頭已成功守住97.45支撐位。若薪資增長加速且周五非農數據不再弱於預期,美元指數可能面臨更大規模的反彈。雖然升向100關口的可能性存疑,但在下一輪下跌前,暫時突破99的可能性仍不能排除。

下行動能再度啟動的時機可能取決於本周就業數據:若就業報告疲軟且薪資增長受限,美元很可能有效跌破97.45,重啟下行趨勢。

(美元指數日線圖)

北京時間15:20,美元指數現報98.59。

美國就業市場展望:聚焦就業疲軟與薪資壓力

若說上一份非農就業報告僅僅引發市場波動,恐怕是輕描淡寫了,它不僅加劇了市場震蕩,更導致美國勞工統計局局長在數據發佈幾小時內被撤職。

特朗普總統指責修正後的數據「被操縱」,偏袒民主黨。尤其是在6月非農就業人數從14.7萬大幅下修至1.4萬后,7月非農僅新增7.3萬人(預期11.1萬),絲毫未能平息風波。

市場迅速做出反應:隨着美聯儲降息預期再度升溫,美元應聲下跌。

(8月1日公布7月非農前後外匯市場相關走勢圖)

毫無疑問,市場將密切關注本周五的非農數據,以判斷7月的低迷表現究竟是偶然現象,還是更令人擔憂趨勢的開端。然而透過數據深入分析,市場或許需要為就業的進一步疲軟做好準備。

自2020年見頂以來,美國就業增長持續處於下行通道,負值數據的出現似乎愈發可能。某些跡象表明,頹勢已然顯現,這或許預示着本周就業數據恐再度令人失望,無疑將加劇特朗普施壓美聯儲降息的政治呼聲,並拖累美元走低。

(美國非農就業數據圖)

美國非農就業數據趨勢顯示,私營部門的就業數據支撐了總體數字,而製造業和政府的就業數據繼續減弱。

製造業就業人數已連續三個月萎縮,累計減少3.6萬個崗位。

政府部門的就業在7月減少1.0萬人,5月減少7.5萬人,且自2024年第一季度以來持續低於其12個月移動平均水平。

私營部門就業仍是主要支撐,7月新增8.3萬人(高於整體數據的7.4萬)。即便如此,該數據也已連續三個月低於其12個月移動平均線,並隨整體就業趨勢同步下行。

ISM製造業與服務業PMI進一步印證勞動力市場疲軟:兩項調查中的就業分項指數均呈下降趨勢。製造業就業指數持續處於收縮區間,服務業就業狀況也在穩步放緩。

美國失業率與勞動參与率現狀

目前失業率仍處於4.2%的歷史低位,但勞動參与率已連續三個月下滑,降至31個月以來的最低點。在當前就業增長近乎停滯、瀕臨萎縮的背景下,失業率很可能在明年初升至5%左右。這一變化可能會抑制近期工資增長的回升勢頭,儘管美聯儲早已注意到其上行趨勢。

薪資增長及通脹影響分析

儘管美國勞動力市場顯現疲態,工資增速卻再度抬頭,同比漲幅達3.9%。單看這一數字或許並不令人警覺,但在勞動參与率下降和失業率逐漸上升的背景下,它為政策制定者帶來了複雜而不均衡的局面。

對美聯儲而言,工資持續上漲將使降息路徑更加複雜。即便就業市場走弱,通脹壓力仍可能持續存在,迫使美聯儲在就業市場鬆弛加劇與物價再度上漲的風險之間尋求平衡。

對交易者而言,本周五的非農就業報告不僅關乎整體就業數據——工資增長分項同樣可能引發市場波動。若數據高於預期,短期內或推升美債收益率和美元;若不及預期,則會進一步增強市場對美聯儲提前降息的預期。

(美國失業率和勞動參与率圖)

U6失業率——衡量勞動力市場隱性鬆弛的關鍵指標

為更全面評估美國失業狀況,經濟學家與美聯儲常參考U6失業率。該指標除官方失業率(U3)外,還涵蓋以下群體:

邊緣附着勞動者:希望就業但未在積極求職;

沮喪勞動者:因認為缺乏機會而放棄尋找工作;

非自願兼職人員:希望從事全職工作卻被迫從事兼職崗位。

(美國失業率圖)

美國勞動力市場鬆弛正在擴大。隨着就業不足率攀升,U6與U3失業率之差正在擴大,但目前尚未達到經濟衰退時期的水平。

由於涵蓋範圍更廣,U6失業率始終高於U3,但兩者之差能夠突顯勞動力市場鬆弛問題。

自2023年7月以來,U6失業率呈上升趨勢,目前為7.9%,接近2021年6月以來的最高水平。這一數值高於2022年12月疫情后低谷期以來的平均水平(7.3%),但仍遠低於包含經濟衰退期在內的長期平均值10.4%。

U6與U3之差也在擴大,表明相對於官方失業率,有更多的結構性失業。雖然尚未達到衰退水平,但這體現了勞動力市場鬆弛正在加劇。

美元指數(DXY)技術分析

美元指數多頭已成功守住97.45支撐位。若薪資增長加速且周五非農數據不再弱於預期,美元指數可能面臨更大規模的反彈。雖然升向100關口的可能性存疑,但在下一輪下跌前,暫時突破99的可能性仍不能排除。

下行動能再度啟動的時機可能取決於本周就業數據:若就業報告疲軟且薪資增長受限,美元很可能有效跌破97.45,重啟下行趨勢。

(美元指數日線圖)

北京時間15:20,美元指數現報98.59。

分享至: