✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

歐盟經濟遭遇「關稅風暴」!GDP恐蒸發0.3%,歐元命運動蕩不安

智昇 資訊

2025-09-29 14:28:53

隨着歐美框架協議落地、歐元兌美元升值及初期貿易數據顯現,特朗普重啟關稅議程對歐盟的潛在影響越發難以忽視。2025年初的出口前置效應確實支撐了上半年貿易水平,但市場預計隨着關稅措施發力,歐盟對美出口將逐步放緩,短期將直接拖累歐盟GDP增速0.3個百分點,長期更面臨重大增長風險。

更明晰卻依然動蕩的關稅格局

去年七月達成的歐美貿易協定及後續公布的框架協議,讓歐洲生產商獲得了更清晰的關稅指引。協議規定對不受行業關稅影響的商品統一適用15%最惠國稅率,而行業性關稅則嚴苛得多——鋼鐵、鋁和銅產品面臨50%的懲罰性關稅。作為交換,歐盟同意取消工業品關稅,承諾在2028年前採購7500億美元美國能源產品,並推動6000億美元對美投資。

然而不確定性依然存在:八月底美國將407種產品的鋁鋼組件納入50%關稅清單,九月初公布普惠關稅豁免名單后,特朗普又於9月25日宣布自10月1日起對醫藥產品徵收100%關稅。更關鍵的是,美國最高法院將於11月5日對依據《1977年國際經濟緊急權力法》徵收關稅的合法性作出裁決。

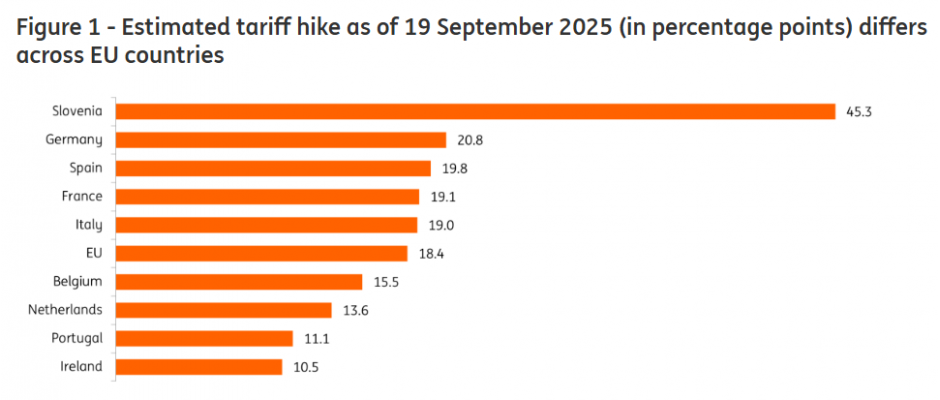

不斷調整的關稅範圍與豁免條款持續增加合規難度。以斯洛文尼亞為例(見圖1),因其部分出口產品落入新擴圍的鋁鋼組件關稅清單,預計面臨45%的關稅漲幅。儘管實際有效稅率可能較低,但產品金屬含量申報的信息負擔與標準模糊,本身已構成顯著的非關稅貿易壁壘。

關稅衝擊顯著,歐盟各國承受力分化

斯洛文尼亞雖屬特例,但行業性關稅與豁免條款對歐盟成員國的影響差異顯著,這反映出各國關稅結構與出口構成的本質差異。得益於疫苗相關豁免,愛爾蘭面臨的關稅漲幅相對「溫和」,預計約10.5個百分點。根據全球貿易預警數據測算,歐盟整體貿易加權有效關稅率將達19.6%,較2024年的1.2%急劇攀升。這18.4個百分點的增幅,顯著高於歐洲央行最新宏觀經濟預測中使用的13.1%,凸顯出把握當前關稅環境的難度。

展望未來,儘管面臨美國國內法律挑戰,市場預計關稅在可預見時期內將維持高位。關稅作為填補財政赤字的重要財源,以及實現各類(甚至超越貿易範疇的)政治目標的工具,仍將是美國政府政策工具箱的核心組成部分。需注意美國政府仍保留着根據其他法律框架重新開徵關稅的廣泛權力(如既往對汽車、鋼鐵、鋁銅產品的做法)。這些法律允許徵收臨時關稅,且國會可無限期延長。考慮到關稅帶來的巨額財政收入,這些政策很可能貫穿特朗普整個任期。若美方不再升級關稅,歐盟實施反制的可能性也微乎其微。

最終導致GDP直接損失0.3%

鑒於歐盟對美國市場的直接經濟敞口約佔其GDP的1.9%,測算18%的關稅水平將在未來兩年內拖累歐盟GDP約0.33%。該結果雖與市場此前預測一致,但驅動邏輯已發生變化:原先考慮的25%關稅最壞情景並未完全實現,但當時預測伴隨的歐元小幅貶值已逆轉為年初以來近15%的升值幅度。

儘管歐元15%的升值幅度可觀,但其對GDP的影響預計遠小於關稅衝擊。關稅變動通常被假定為完全傳導至價格,而匯率波動的傳導效應往往存在折損。哈佛大學、IMF及美聯儲經濟學家聯合研究表明,受美國進口主要以美元計價影響,匯率波動僅約22%會體現在國內價格中。

總體而言,小於預期的關稅增幅已被歐元升值相抵消,這使得市場對GDP影響的評估維持不變。

關稅效應初顯,歐盟出口前景堪憂

當前負面影響究竟顯現多少?出口數據顯示其影響仍屬有限,這主要歸因於「搶出口」效應:歐洲出口商在4月1日關稅上調前加速發貨,尤其是愛爾蘭的醫藥行業表現突出。受此推動,歐盟對美出口在年初激增后已顯現疲態。不過截至7月底出口規模仍保持13.8%的同比增幅(剔除愛爾蘭後為0.5%,見圖2)。

儘管當前數據仍處高位,下行趨勢卻已明確。市場預計2025年下半年這种放緩態勢將加速深化。根據GDP影響模型測算,在其他條件不變情況下,未來兩年歐盟對美出口將萎縮近17%。美國市場在歐盟對外出口中的佔比已從2024年的20%升至今年7月的22%,若預測成真,該比例可能回落至17.2%左右。如此急劇的萎縮——特別是在更易受關稅衝擊的行業和成員國——將成為關稅開始發力的明確信號。

關稅的間接效應或將放大福利損失

儘管0.3%的GDP降幅看似溫和,但美國關稅通過間接渠道產生的經濟衝擊可能被急劇放大。關稅政策打亂生產秩序,不僅可能引發失業潮、抑制家庭消費與投資意願,更將促使企業在不確定性加劇背景下重新評估長期項目規劃。

這些影響絕非局限於歐美雙邊貿易。對加拿大、墨西哥等國加征的關稅正在扭曲全球貿易格局,削弱對歐洲出口產品的需求,最終反噬歐盟本土產出。全球價值鏈更將強化這一傳導機制——當那些經第三國加工后輸往美國的歐洲中間品需求萎縮時,歐盟製造業將遭受連環衝擊。

基於模型的測算揭示了這些關聯效應的規模:基爾研究所貿易模型顯示,計入加拿大(-4.3%)與墨西哥(-5.7%)的GDP溢出效應后,歐盟短期GDP損失將擴大至-0.5%。歐洲央行的多國模型同樣表明,通過全球生產網絡傳播的衝擊將在2025-2027年間累計拉低歐元區GDP增速0.7個百分點。

長期影響尤為可慮

儘管我們對短期乘數效應的完全顯現持審慎態度,但其無疑加劇了長期風險。根據預估,關稅對歐盟GDP的直接衝擊長期可能升至0.86%,若信心與投資持續惡化,下行空間還將進一步擴大。

面對如此嚴峻局面,歐盟必須多管齊下化解風險:無論是深化內部市場整合,還是加速與第三方達成貿易協定,都需儘快開闢替代性貿易通道。近期敲定的歐盟-南共市合作協議、快速達成的歐盟-印尼貿易協定,以及取得突破的歐盟-印度自貿談判,正是這種前瞻性戰略的最佳註腳。

對歐元/美元走勢潛在影響

短期來看,經濟增長擔憂和貿易惡化的邏輯很可能佔據上風,對歐元構成下行壓力。市場將密切關注後續經濟數據(如德國IFO、歐元區PMI)是否開始印證這种放緩。

歐洲央行的反應是最大變數。如果通脹因關稅而持續粘稠,迫使歐洲央行轉向鷹派,那麼歐元可能無視經濟放緩的擔憂而走強。

任何關於關稅範圍擴大、歐盟報復性措施或特朗普再度發表極端言論的消息,都會通過不確定性渠道短期衝擊歐元。

北京時間14:28,歐元兌美元交投於1.1722/23。

更明晰卻依然動蕩的關稅格局

去年七月達成的歐美貿易協定及後續公布的框架協議,讓歐洲生產商獲得了更清晰的關稅指引。協議規定對不受行業關稅影響的商品統一適用15%最惠國稅率,而行業性關稅則嚴苛得多——鋼鐵、鋁和銅產品面臨50%的懲罰性關稅。作為交換,歐盟同意取消工業品關稅,承諾在2028年前採購7500億美元美國能源產品,並推動6000億美元對美投資。

然而不確定性依然存在:八月底美國將407種產品的鋁鋼組件納入50%關稅清單,九月初公布普惠關稅豁免名單后,特朗普又於9月25日宣布自10月1日起對醫藥產品徵收100%關稅。更關鍵的是,美國最高法院將於11月5日對依據《1977年國際經濟緊急權力法》徵收關稅的合法性作出裁決。

不斷調整的關稅範圍與豁免條款持續增加合規難度。以斯洛文尼亞為例(見圖1),因其部分出口產品落入新擴圍的鋁鋼組件關稅清單,預計面臨45%的關稅漲幅。儘管實際有效稅率可能較低,但產品金屬含量申報的信息負擔與標準模糊,本身已構成顯著的非關稅貿易壁壘。

關稅衝擊顯著,歐盟各國承受力分化

斯洛文尼亞雖屬特例,但行業性關稅與豁免條款對歐盟成員國的影響差異顯著,這反映出各國關稅結構與出口構成的本質差異。得益於疫苗相關豁免,愛爾蘭面臨的關稅漲幅相對「溫和」,預計約10.5個百分點。根據全球貿易預警數據測算,歐盟整體貿易加權有效關稅率將達19.6%,較2024年的1.2%急劇攀升。這18.4個百分點的增幅,顯著高於歐洲央行最新宏觀經濟預測中使用的13.1%,凸顯出把握當前關稅環境的難度。

展望未來,儘管面臨美國國內法律挑戰,市場預計關稅在可預見時期內將維持高位。關稅作為填補財政赤字的重要財源,以及實現各類(甚至超越貿易範疇的)政治目標的工具,仍將是美國政府政策工具箱的核心組成部分。需注意美國政府仍保留着根據其他法律框架重新開徵關稅的廣泛權力(如既往對汽車、鋼鐵、鋁銅產品的做法)。這些法律允許徵收臨時關稅,且國會可無限期延長。考慮到關稅帶來的巨額財政收入,這些政策很可能貫穿特朗普整個任期。若美方不再升級關稅,歐盟實施反制的可能性也微乎其微。

最終導致GDP直接損失0.3%

鑒於歐盟對美國市場的直接經濟敞口約佔其GDP的1.9%,測算18%的關稅水平將在未來兩年內拖累歐盟GDP約0.33%。該結果雖與市場此前預測一致,但驅動邏輯已發生變化:原先考慮的25%關稅最壞情景並未完全實現,但當時預測伴隨的歐元小幅貶值已逆轉為年初以來近15%的升值幅度。

儘管歐元15%的升值幅度可觀,但其對GDP的影響預計遠小於關稅衝擊。關稅變動通常被假定為完全傳導至價格,而匯率波動的傳導效應往往存在折損。哈佛大學、IMF及美聯儲經濟學家聯合研究表明,受美國進口主要以美元計價影響,匯率波動僅約22%會體現在國內價格中。

總體而言,小於預期的關稅增幅已被歐元升值相抵消,這使得市場對GDP影響的評估維持不變。

關稅效應初顯,歐盟出口前景堪憂

當前負面影響究竟顯現多少?出口數據顯示其影響仍屬有限,這主要歸因於「搶出口」效應:歐洲出口商在4月1日關稅上調前加速發貨,尤其是愛爾蘭的醫藥行業表現突出。受此推動,歐盟對美出口在年初激增后已顯現疲態。不過截至7月底出口規模仍保持13.8%的同比增幅(剔除愛爾蘭後為0.5%,見圖2)。

儘管當前數據仍處高位,下行趨勢卻已明確。市場預計2025年下半年這种放緩態勢將加速深化。根據GDP影響模型測算,在其他條件不變情況下,未來兩年歐盟對美出口將萎縮近17%。美國市場在歐盟對外出口中的佔比已從2024年的20%升至今年7月的22%,若預測成真,該比例可能回落至17.2%左右。如此急劇的萎縮——特別是在更易受關稅衝擊的行業和成員國——將成為關稅開始發力的明確信號。

關稅的間接效應或將放大福利損失

儘管0.3%的GDP降幅看似溫和,但美國關稅通過間接渠道產生的經濟衝擊可能被急劇放大。關稅政策打亂生產秩序,不僅可能引發失業潮、抑制家庭消費與投資意願,更將促使企業在不確定性加劇背景下重新評估長期項目規劃。

這些影響絕非局限於歐美雙邊貿易。對加拿大、墨西哥等國加征的關稅正在扭曲全球貿易格局,削弱對歐洲出口產品的需求,最終反噬歐盟本土產出。全球價值鏈更將強化這一傳導機制——當那些經第三國加工后輸往美國的歐洲中間品需求萎縮時,歐盟製造業將遭受連環衝擊。

基於模型的測算揭示了這些關聯效應的規模:基爾研究所貿易模型顯示,計入加拿大(-4.3%)與墨西哥(-5.7%)的GDP溢出效應后,歐盟短期GDP損失將擴大至-0.5%。歐洲央行的多國模型同樣表明,通過全球生產網絡傳播的衝擊將在2025-2027年間累計拉低歐元區GDP增速0.7個百分點。

長期影響尤為可慮

儘管我們對短期乘數效應的完全顯現持審慎態度,但其無疑加劇了長期風險。根據預估,關稅對歐盟GDP的直接衝擊長期可能升至0.86%,若信心與投資持續惡化,下行空間還將進一步擴大。

面對如此嚴峻局面,歐盟必須多管齊下化解風險:無論是深化內部市場整合,還是加速與第三方達成貿易協定,都需儘快開闢替代性貿易通道。近期敲定的歐盟-南共市合作協議、快速達成的歐盟-印尼貿易協定,以及取得突破的歐盟-印度自貿談判,正是這種前瞻性戰略的最佳註腳。

對歐元/美元走勢潛在影響

短期來看,經濟增長擔憂和貿易惡化的邏輯很可能佔據上風,對歐元構成下行壓力。市場將密切關注後續經濟數據(如德國IFO、歐元區PMI)是否開始印證這种放緩。

歐洲央行的反應是最大變數。如果通脹因關稅而持續粘稠,迫使歐洲央行轉向鷹派,那麼歐元可能無視經濟放緩的擔憂而走強。

任何關於關稅範圍擴大、歐盟報復性措施或特朗普再度發表極端言論的消息,都會通過不確定性渠道短期衝擊歐元。

北京時間14:28,歐元兌美元交投於1.1722/23。

分享至: