✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美元儲備佔比跌至1994年來最低,但美元幣值恐依舊堅挺

智昇 資訊

2025-10-03 15:44:20

IMF最新外匯儲備報告揭示美元佔比出現多年未有的變化,結合過往趨勢推算未來或有新調整,其對相關經濟體的深層影響,各國央行對美元資產的操作並非單一方向,背後推動儲備結構變動的核心邏輯,與資產增速差異及配置策略調整存在關聯。

美元佔比的顯著波動,與匯率變動存在一定聯繫,但短期波動是否會改變長期走向並不明確,當前全球儲備貨幣格局正呈現新的態勢,部分貨幣佔比上升與部分貨幣佔比下滑形成對比,這種變化對主流儲備貨幣地位的最終影響,仍充滿不確定性。

美元儲備貨幣主導地位持續弱化,長期下行趨勢明確且創長期新低

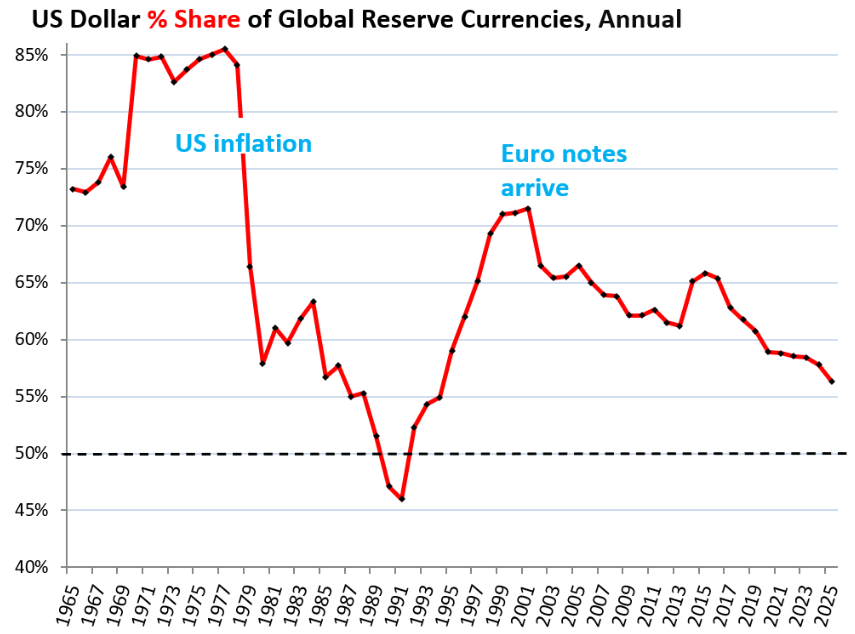

美元的全球主導儲備貨幣地位再遇重挫。根據國際貨幣基金組織(IMF)最新發佈的《官方外匯儲備貨幣構成》報告,2025年第二季度,各國央行持有的美元計價資產占外匯儲備總額的比例從上一季度的57.8%跌至56.3%,創下1994年以來的最低水平。

以過去五年的下滑節奏推算,未來五年美元佔比或進一步降至50%。即便佔比僅為50%,美元依舊是全球第一大儲備貨幣——畢竟其他所有貨幣的佔比總和也僅能與美元持平。但這一長期下行趨勢已清晰可見,且將對美國產生深遠的長期影響。

回溯歷史,美元佔比並非首次出現波動:1990年至1991年期間,其佔比就曾低於50%(見下圖虛線)。當時美元正處於一輪長期下跌周期的尾聲——1977年其佔比高達85%,但受20世紀70年代至80年代美國通脹失控影響,各國央行對美聯儲控通脹的決心喪失信心,最終導致1991年美元佔比跌至46%。

後續美聯儲雖耗時數年,但終究控制住了通脹;到20世紀90年代,在歐元誕生前,各國央行再度開啟美元資產增持周期(以下為各年末美元佔比數據,2025年數據為第二季度數據)。

(各國央行持有的美元計價資產占外匯儲備總額的比例趨勢圖)

2025年二季度美元佔比大幅下滑:短期受匯率波動助推,長期趨勢不受擾動

2025年第二季度美元匯率遭遇重挫,這一短期因素進一步拉低了美元佔比。由於IMF在報告中統一以美元計量所有外匯儲備,美元資產自然以美元計價,而歐元計價資產、其他貨幣計價資產則需按當期匯率折算為美元統計——匯率的大幅波動會改變非美元資產折算后的美元價值,但不會影響美元資產本身的價值,這就直接導致美元資產佔比相對非美元資產佔比發生變動。

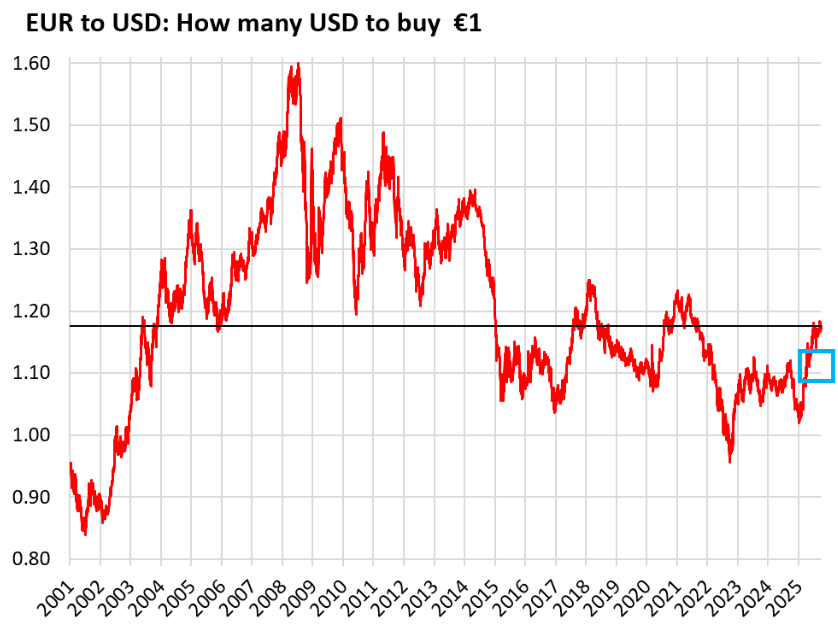

具體來看,2025年第二季度美元對歐元匯率暴跌8.3%(見下圖藍色方框);作為全球第二大儲備貨幣,歐元佔比超20%,其匯率變動對美元佔比具有關鍵性影響。由於歐元資產需按貶值后的美元匯率折算,折算后的美元價值隨之上升,進而推動歐元在外匯儲備總額中的佔比提升至21.1%,美元佔比則相應下滑。

不過,這一短期匯率因素並未改變美元的長期下行趨勢。一方面,文章反駁市場流傳的各類「美元崩盤論」,指出從長期視角看,此次匯率波動並無特殊性——歷史上曾多次出現幅度更大、速度更快的匯率異動,且自歐元誕生以來,美元對歐元匯率始終處於歷史區間中部;另一方面,IMF測算顯示,若2025年第二季度美元匯率維持穩定,美元佔比雖仍會延續下行趨勢,但降幅將顯著收窄。

從更長期維度看,美元指數(追蹤美元對歐元區、日本、英國、加拿大、瑞典、瑞士六國貨幣的匯率)自1973年以來整體呈持平態勢,儘管期間經歷多輪大幅波動;另需關注的是,2009年至2022年美元曾開啟一輪大幅升值周期,而近期的美元貶值僅回吐了當時升值幅度的一小部分,進一步說明短期匯率波動不會扭轉長期趨勢。

(相比于歐元,美元幣值一直處於中間分位的位置。)

儲備貨幣格局新變:非傳統貨幣崛起分流份額

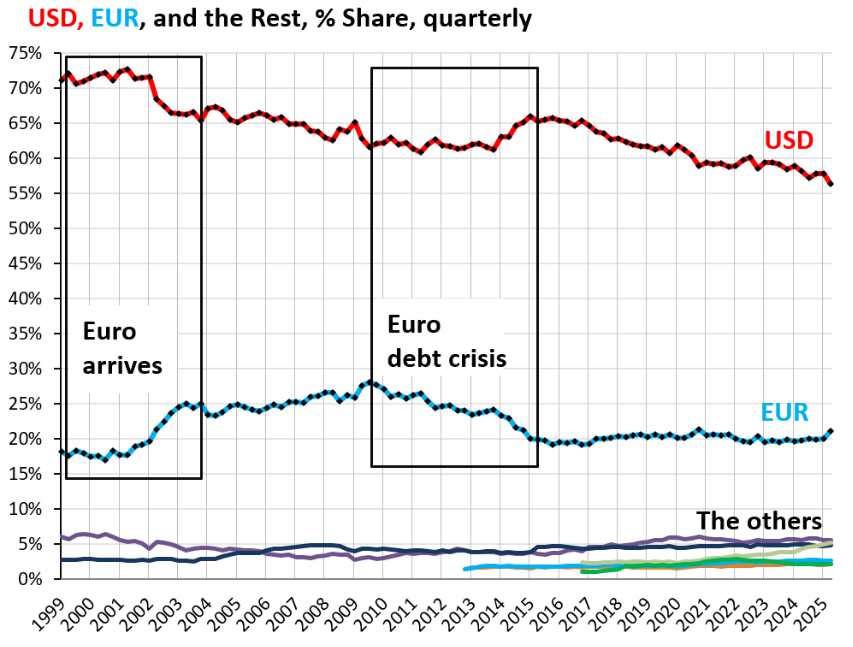

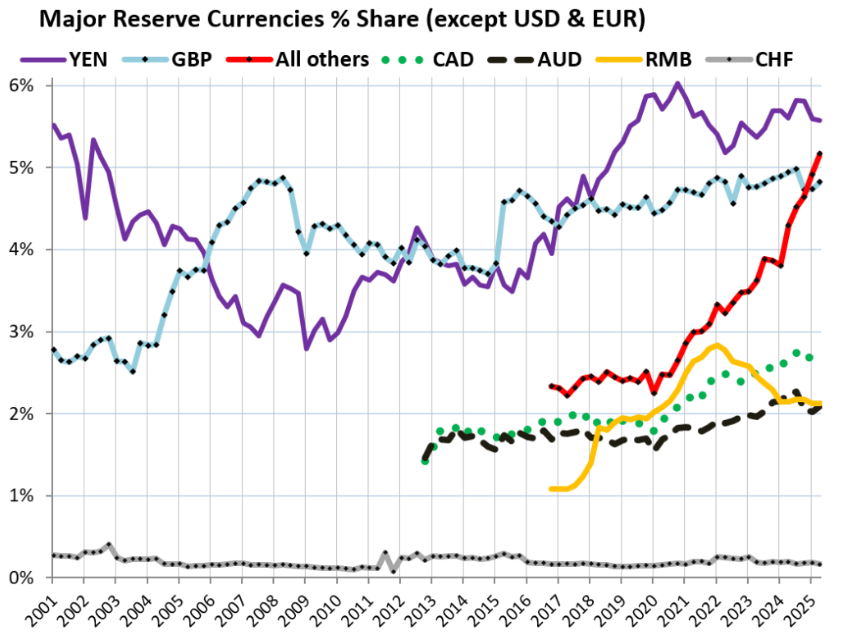

當前全球儲備貨幣格局呈現顯著新趨勢:一方面,IMF定義的「非傳統儲備貨幣」(涵蓋數十種小幣種)佔比大幅攀升——若仔細觀察外匯儲備結構圖表底部交織的彩色線條(下文將展開分析),可發現這類貨幣的佔比增長明顯,各國央行正持續加大對其計價資產的增持力度;

(美元占份額下降,歐元份額沒有明顯的提升)

這一格局變化進一步分流了美元的儲備份額:「非傳統儲備貨幣」佔比的上升,主要擠壓了美元與人民幣的份額。

2025年第二季度,各國央行持有的美元及其他貨幣計價外匯儲備(以美元計)規模升至12.9萬億美元,其中主要儲備貨幣資產規模(按美元計價)為:美元計價資產6.77萬億美元、歐元計價資產2.54萬億美元、日元計價資產0.67萬億美元、英鎊計價資產0.58萬億美元、加拿大元計價資產0.31萬億美元。多年來,非傳統貨幣的合計佔比持續上升,其份額正是從美元處獲得;

而自2015年起,歐元佔比基本維持穩定,進一步說明美元份額的流失主要流向了非傳統貨幣。顯然,全球各國央行正通過這一儲備結構調整,進一步減少對美元的依賴。

(全球外匯儲備擴長過程中,非傳統貨幣的合計佔比持續上升)

美元佔比下滑非因持續拋售,核心驅動是儲備多元化與非美元資產增速領先

各國央行並未對美元計價證券採取持續拋售動作。不過需注意特殊階段的調整:2022年美國通脹再度爆發時,各國央行曾連續三個季度拋售美元計價證券,2022年第一、二、三季度累計拋售規模達6600億美元。

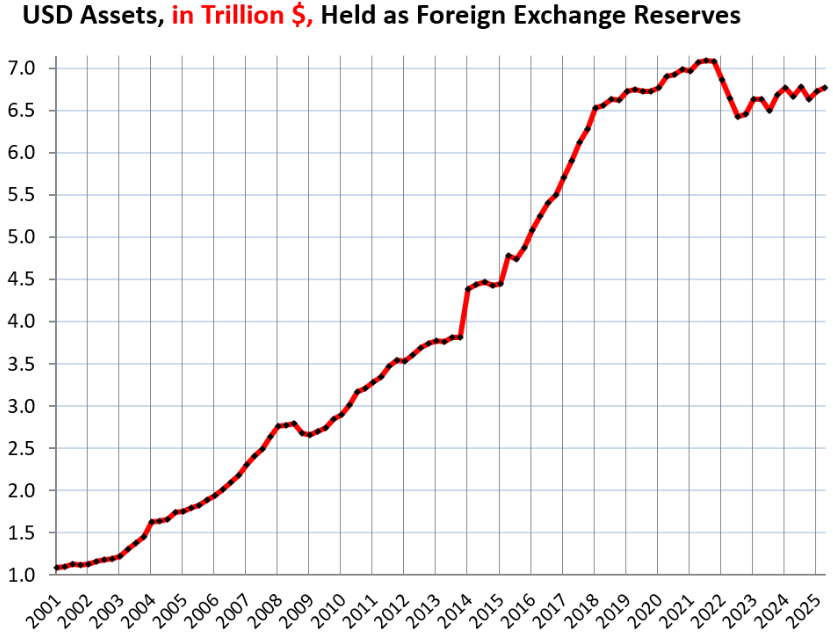

但當美聯儲嚴肅應對通脹——啟動加息並開啟縮表(QT)后,拋售行為隨即停止,各國央行重新進入美元資產增持周期。2025年第二季度,其持有的美元資產規模增至6.77萬億美元,只是這一規模仍低於2021年第四季度7.09萬億美元的峰值水平。

顯然,各國央行正通過多元化配置策略,逐步降低對美元的依賴度。美元計價外匯儲備的涵蓋範圍包括美國國債、美國抵押貸款支持證券(MBS)、美國機構證券、美國公司債券,以及除美聯儲外其他各國央行持有的各類美元計價資產;需特別說明的是,各國央行持有的本幣計價資產(如美聯儲持有的美國國債、歐洲央行持有的歐元計價債券)不納入統計,避免數據干擾。

(各國外匯儲備中美元資產的總量趨勢圖)

事實上,多年來美元資產佔比下滑的核心原因,並非「持續拋售」,而是全球外匯儲備總額的擴張邏輯發生變化:這一擴張由其他貨幣(含多種小幣種)計價資產的增速主導,且該增速持續超過美元資產,所以美元的影響力雖然受到虛弱,但整體幣值和外國對美元資產的依賴可能並沒有發生根本性的變化。

美元佔比的顯著波動,與匯率變動存在一定聯繫,但短期波動是否會改變長期走向並不明確,當前全球儲備貨幣格局正呈現新的態勢,部分貨幣佔比上升與部分貨幣佔比下滑形成對比,這種變化對主流儲備貨幣地位的最終影響,仍充滿不確定性。

美元儲備貨幣主導地位持續弱化,長期下行趨勢明確且創長期新低

美元的全球主導儲備貨幣地位再遇重挫。根據國際貨幣基金組織(IMF)最新發佈的《官方外匯儲備貨幣構成》報告,2025年第二季度,各國央行持有的美元計價資產占外匯儲備總額的比例從上一季度的57.8%跌至56.3%,創下1994年以來的最低水平。

以過去五年的下滑節奏推算,未來五年美元佔比或進一步降至50%。即便佔比僅為50%,美元依舊是全球第一大儲備貨幣——畢竟其他所有貨幣的佔比總和也僅能與美元持平。但這一長期下行趨勢已清晰可見,且將對美國產生深遠的長期影響。

回溯歷史,美元佔比並非首次出現波動:1990年至1991年期間,其佔比就曾低於50%(見下圖虛線)。當時美元正處於一輪長期下跌周期的尾聲——1977年其佔比高達85%,但受20世紀70年代至80年代美國通脹失控影響,各國央行對美聯儲控通脹的決心喪失信心,最終導致1991年美元佔比跌至46%。

後續美聯儲雖耗時數年,但終究控制住了通脹;到20世紀90年代,在歐元誕生前,各國央行再度開啟美元資產增持周期(以下為各年末美元佔比數據,2025年數據為第二季度數據)。

(各國央行持有的美元計價資產占外匯儲備總額的比例趨勢圖)

2025年二季度美元佔比大幅下滑:短期受匯率波動助推,長期趨勢不受擾動

2025年第二季度美元匯率遭遇重挫,這一短期因素進一步拉低了美元佔比。由於IMF在報告中統一以美元計量所有外匯儲備,美元資產自然以美元計價,而歐元計價資產、其他貨幣計價資產則需按當期匯率折算為美元統計——匯率的大幅波動會改變非美元資產折算后的美元價值,但不會影響美元資產本身的價值,這就直接導致美元資產佔比相對非美元資產佔比發生變動。

具體來看,2025年第二季度美元對歐元匯率暴跌8.3%(見下圖藍色方框);作為全球第二大儲備貨幣,歐元佔比超20%,其匯率變動對美元佔比具有關鍵性影響。由於歐元資產需按貶值后的美元匯率折算,折算后的美元價值隨之上升,進而推動歐元在外匯儲備總額中的佔比提升至21.1%,美元佔比則相應下滑。

不過,這一短期匯率因素並未改變美元的長期下行趨勢。一方面,文章反駁市場流傳的各類「美元崩盤論」,指出從長期視角看,此次匯率波動並無特殊性——歷史上曾多次出現幅度更大、速度更快的匯率異動,且自歐元誕生以來,美元對歐元匯率始終處於歷史區間中部;另一方面,IMF測算顯示,若2025年第二季度美元匯率維持穩定,美元佔比雖仍會延續下行趨勢,但降幅將顯著收窄。

從更長期維度看,美元指數(追蹤美元對歐元區、日本、英國、加拿大、瑞典、瑞士六國貨幣的匯率)自1973年以來整體呈持平態勢,儘管期間經歷多輪大幅波動;另需關注的是,2009年至2022年美元曾開啟一輪大幅升值周期,而近期的美元貶值僅回吐了當時升值幅度的一小部分,進一步說明短期匯率波動不會扭轉長期趨勢。

(相比于歐元,美元幣值一直處於中間分位的位置。)

儲備貨幣格局新變:非傳統貨幣崛起分流份額

當前全球儲備貨幣格局呈現顯著新趨勢:一方面,IMF定義的「非傳統儲備貨幣」(涵蓋數十種小幣種)佔比大幅攀升——若仔細觀察外匯儲備結構圖表底部交織的彩色線條(下文將展開分析),可發現這類貨幣的佔比增長明顯,各國央行正持續加大對其計價資產的增持力度;

(美元占份額下降,歐元份額沒有明顯的提升)

這一格局變化進一步分流了美元的儲備份額:「非傳統儲備貨幣」佔比的上升,主要擠壓了美元與人民幣的份額。

2025年第二季度,各國央行持有的美元及其他貨幣計價外匯儲備(以美元計)規模升至12.9萬億美元,其中主要儲備貨幣資產規模(按美元計價)為:美元計價資產6.77萬億美元、歐元計價資產2.54萬億美元、日元計價資產0.67萬億美元、英鎊計價資產0.58萬億美元、加拿大元計價資產0.31萬億美元。多年來,非傳統貨幣的合計佔比持續上升,其份額正是從美元處獲得;

而自2015年起,歐元佔比基本維持穩定,進一步說明美元份額的流失主要流向了非傳統貨幣。顯然,全球各國央行正通過這一儲備結構調整,進一步減少對美元的依賴。

(全球外匯儲備擴長過程中,非傳統貨幣的合計佔比持續上升)

美元佔比下滑非因持續拋售,核心驅動是儲備多元化與非美元資產增速領先

各國央行並未對美元計價證券採取持續拋售動作。不過需注意特殊階段的調整:2022年美國通脹再度爆發時,各國央行曾連續三個季度拋售美元計價證券,2022年第一、二、三季度累計拋售規模達6600億美元。

但當美聯儲嚴肅應對通脹——啟動加息並開啟縮表(QT)后,拋售行為隨即停止,各國央行重新進入美元資產增持周期。2025年第二季度,其持有的美元資產規模增至6.77萬億美元,只是這一規模仍低於2021年第四季度7.09萬億美元的峰值水平。

顯然,各國央行正通過多元化配置策略,逐步降低對美元的依賴度。美元計價外匯儲備的涵蓋範圍包括美國國債、美國抵押貸款支持證券(MBS)、美國機構證券、美國公司債券,以及除美聯儲外其他各國央行持有的各類美元計價資產;需特別說明的是,各國央行持有的本幣計價資產(如美聯儲持有的美國國債、歐洲央行持有的歐元計價債券)不納入統計,避免數據干擾。

(各國外匯儲備中美元資產的總量趨勢圖)

事實上,多年來美元資產佔比下滑的核心原因,並非「持續拋售」,而是全球外匯儲備總額的擴張邏輯發生變化:這一擴張由其他貨幣(含多種小幣種)計價資產的增速主導,且該增速持續超過美元資產,所以美元的影響力雖然受到虛弱,但整體幣值和外國對美元資產的依賴可能並沒有發生根本性的變化。

分享至: