下載APP

下載APP

智昇直播

智昇直播

【市場縱橫】衰退恐將來襲 寬鬆押注升溫

第一部分:3月行情回顧

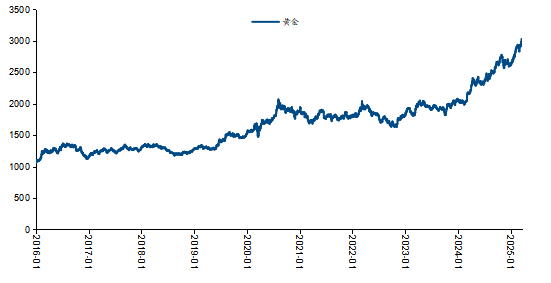

黃金:3月上旬,以美國非農就業數據走弱為代表的美國經濟數據逐步走弱,推動黃金價格走高;3月份中下旬,美國的通脹數據略有降溫,美聯儲的利率決議維持穩定,一定程度上向市場釋放偏鴿派的言論,進一步推動黃金價格走高。在過去的3月份黃金價格從2837.74美元一路上行至3127.73美元,漲幅10.22%,表現非常亮眼。

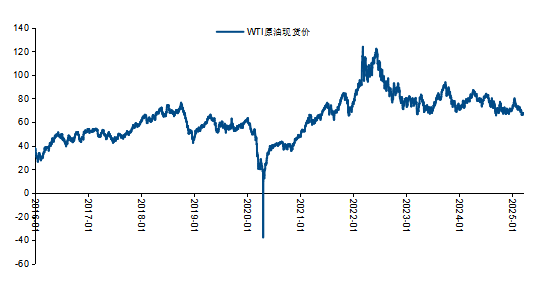

原油:3月初,歐佩克+發佈聯合聲明稱,將在4月份把原油產量提高13.8萬桶/日,這是歐佩克+在過去兩年多來首次宣佈月度增產,推動油價走弱。雖然此後油價有所反彈,但是在3月中旬,美烏高層在沙特談判,烏克蘭表示願意接受美國提出的臨時停火協議的建議,導致油價再度走弱;到了3月下旬歐佩克+七個國家發佈補償性減產計畫,推動油價反彈。在此期間原油價格整體維持在65-70美元區間寬幅震盪。

第二部分:核心觀點

美元:3月份,市場對美國經濟衰退的預期持續升溫,推動美元指數一路走弱。不過,美聯儲在3月利率決議中維持現行利率水準不變,短期內為美元指數的反彈帶來了契機。然而,本月利率決議上調了美國今年的通脹預期,大幅下調美國今年的經濟增長預期至1.7%,美國的經濟增長恐將放緩,甚至陷入衰退,市場押注美聯儲提前重啟降息週期明顯升溫,暗示美元指數有可能再度走弱,甚至有望在第二季度末跌破100關口。

黃金:地緣仍然具備不確定性,全球貿易風險高企,黃金作為保值增值的載體仍將受到各國央行和投行的青睞,黃金的實物需求以及投資需求大概率將保持旺盛。同時,美國經濟數據開始走弱,其經濟增長恐將放緩,甚至陷入滯脹,市場押注美聯儲重啟降息,黃金價格後市走高挑戰3200美元的機會較大。

原油:今年原油市場重點關注年內原油市場存在兩個較大的交易機會,其一就是歐佩克+增產,目前已經在進行當中;其二就是美國的經濟惡化,這將打壓原油需求。當前原油市場中地緣正在擠壓風險溢價,供給過剩的預期恐將令油價承壓,不過產油國們需要高油價來實現財政平衡,故短期油價維持相對低位65-72美元區間震盪偏弱調整的可能性較大。

天然氣:在供需趨於寬鬆且流動性有所提升的情況下,同時天然氣消費淡季即將到來,天然氣價格中樞極有可能下移,投資者需要警惕氣價震盪下行挑戰下方2美元的風險。

現貨銅:雖然銅的需求整體偏中性,但是在關稅風險疊加地緣風險的加持之下,特別是在供給鬆動存在發酵空間,銅市場維持供給缺口的情況下,銅價格中樞逐步上移的可能性較大,4月份將6美元關口拿下的概率較大。

美股:美股市場外資投資者系統性地撤出美國面臨客觀的掣肘。因為美元當前仍然是全球最大的外匯儲備,美國是系統性的貿易逆差輸出國。即使外資從美股獲利了結,那麼帳面上的美元資產也難以找到更好去處,最終只能在各種美元資產中做出選擇,這就意味著美股短期內仍然存在走強的機會,4月份有望衝擊上方6000一線(以標普為例)。

日經225:日經225指數在3月偏弱調整,3月上旬行情明顯走弱,3月中旬在日本央行維穩的情況下,行情出現反彈,不過行情反彈在62日均線遇阻,疊加美國依舊擔心通脹偏高,行情再度下行並且刷新此前的低位,短期來看,行情有望測試前低35369一線,中期來看,投資者需要警惕行情測試下方33870一線的風險。

第三部分:宏觀經濟表現

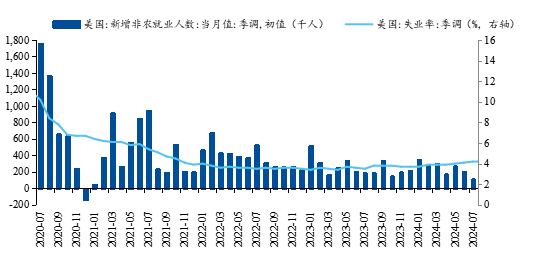

勞動市場方面看,美國勞工部公佈2月份美國新增非農就業人數錄得15.1萬人,不及市場預期的增加16萬人;美國的失業率也從1月份的4.0%小幅升高至4.1%,並且超過市場預期的4.0%。

其中政府部門新增就業僅1.1萬人,交易1月份大幅回落3.3萬人,私人部門新增就業達到14.0萬人,較月份大幅增加5.9萬人,暗示美國的私人部門就業形勢依舊不弱。不過結合1月份的數據來看,美國就業市場更多地進入低波動狀態。美聯儲主席鮑威爾也在數據公佈之後表示不會因為某一兩個經濟數據好於或差於預期就調整美聯儲的貨幣政策。

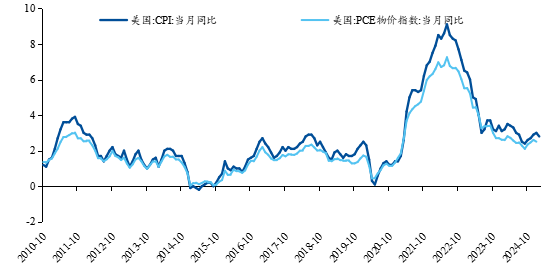

通脹方面,3月中旬公佈美國2月CPI數據同比增長2.8%,不及市場預期的2.9%以及前值的3%。核心CPI同比降速至3.1%,略低於市場預期的3.2%。

美國CPI通脹數據“見頂回落”,結束了此前連續4個月的反彈。雖然仍無法實現美聯儲2%的通脹目標,但是通脹全線的回落也在一定程度上降低了美聯儲適度降息的阻力。市場明顯開始押注美聯儲在今年年中重啟降息來為其經濟托底,預計美聯儲今年仍有兩次降息的機會。

不過在3月中旬的利率決議中,將美國2025年的通脹預期從此前的2.5%上調至2.7%。美聯儲主席鮑威爾表態,特朗普的關稅政策正在影響通脹的預期,甚至部分短期通脹的指標已經出現了上升趨勢。從鮑威爾的表態來看,美聯儲依然把通脹視為其貨幣政策的重要依據,而基於鮑威爾對通脹的擔憂,美聯儲短期維持政策穩定的可能性較大。

經濟增速方面,美國第四季度實際GDP年化季率終值錄得2.4%,略超市場預期。在此前的利率決議中,美聯儲將2025年的經濟增長預期從2.1%下調至1.7%,小幅上調後市美國失業率預測。並且從利率決議中可以看到,幾乎所有的美聯儲官員們都認為,美國通脹上升和經濟增長放緩的風險正在逐步加大,美國的經濟前景將更具不確定性。

美國經濟更具不確定性的情況下,市場對美聯儲降息預期有所升溫,疊加俄烏衝突極有可能迎來拐點的背景下,美元指數極有可能延續弱勢走勢、

綜合以上幾方面看,智昇研究資深分析師辰宇認為,美國的就業市場進入低波動階段,特別是在美聯儲上調其失業率的背景下,美國就業市場存在放緩的風險,而特朗普的關稅政策極有可能導致美國二次通脹,美國未來經濟將更具不確定性,甚至有陷入經濟滯脹的風險。

雖然美聯儲在利率決議中維持2025-2027年以及長期內的聯邦基金利率水準預測中值不變,但是基於未來美國經濟增長可能放緩甚至陷入衰退的風險,美聯儲在下半年開啟預防性降息的可能性比較大,百利好特約智昇研究資深分析師仍然比較看好下半年美聯儲降息兩次,合計50個基點。

第四部分:大類資產表現及展望

1.商品市場

(1)黃金

美聯儲在其利率決議上釋放了基於美國總統特朗普的關稅政策對經濟的影響仍然具有不確定性的信號,擔心美國的通脹反撲,暫時維持其貨幣政策穩定,並且維持年內2次降息的預期。

不過從3月份開始美國非農數據不及市場預期,到CPI數據全面下降;從美國消費者信心指數大幅回落到零售銷售數據走軟。一系列的經濟數據變差,凸顯美國經濟存在增長放緩,甚至陷入衰退的風險,而正在推動投資者押注美聯儲在下半年重啟寬鬆的貨幣政策。

地緣方面,特朗普歸來之後開始介入俄烏衝突,當前已經推動俄烏30日內互不襲擊能源設施的協議,更深層次、更廣泛的停火協議正在談判當中,美國媒體釋放消息,特朗普希望俄烏能夠在4月20日之前達成停火協議,這意味著俄烏衝突大概率將迎來拐點。

不過中東的摩擦再起風雲,加沙停火協議在以色列的空襲中撕毀,美國空襲胡塞武裝,特朗普再度對伊朗極限施壓,不允許伊朗擁有核武器和洲際導彈,要進一步消滅伊朗在中東地區支持的武裝網路,暗示中東地緣仍然難以降溫,甚至存在激化的風險。

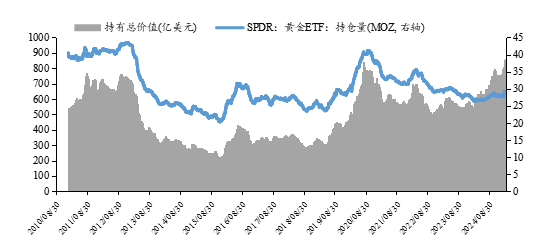

從資金層面看,全球黃金ETF連續3個月實現流入,在過去的2月份全球實物黃金大幅流入了94億美元,實現自2022年3月份以來的最強月度表現。中國人民銀行宣佈,截至2月底,中國官方黃金儲備達到2290噸,在今年的前兩個月累計增加10噸,並且已經連續4個月增持黃金儲備,暗示市場對黃金的需求仍然較為旺盛。

展望後市,百利好特約智昇研究資深分析師辰宇認為,地緣仍然具備不確定性,全球貿易風險高企,黃金作為保值增值的載體仍將受到各國央行和投行的青睞,黃金的實物需求以及投資需求大概率將保持旺盛。同時美國經濟數據開始走弱,其經濟增長恐將放緩,甚至陷入滯脹,市場押注美聯儲重啟降息,黃金價格後市走高挑戰3200美元的機會較大。

(2)原油

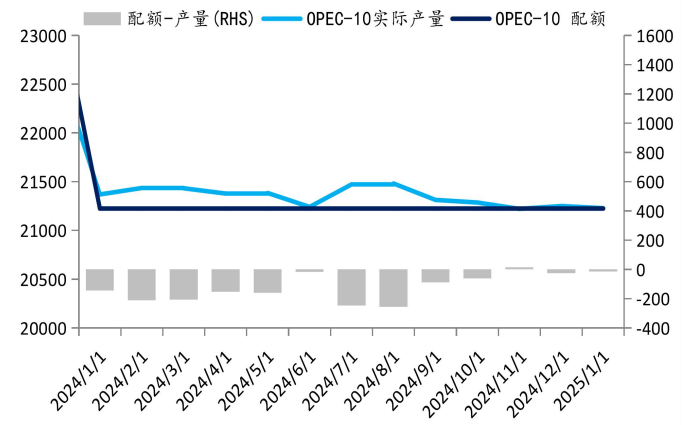

供給端看,OPEC是全球原油供應的重要力量,約占全球總產量的40%,並且在過去的幾年的大多時間裏歐佩克+都在堅持減產以穩定油價。

不過在三月初歐佩克+發表聯合聲明稱,將在4月份把產量提高13.8萬桶/日,這是歐佩克+產油國集團在過去兩年多來首次宣佈月度增產。3月下旬歐佩克知情人士再度釋放消息稱,歐佩克+計畫在5月份二度增產。

歐佩克+計畫在4月份增產的預期令油價承壓,不過3月底歐佩克+向七名成員國發佈新的減產時間表,要求七個成員國進一步削減產量,以彌補超出協議產量的部分,此次減產幅度在18.9萬桶/日至43.5萬桶/日之間,略超歐佩克+計畫中的4月份增產額度。不過介於俄羅斯、哈薩克斯坦以及阿聯酋在二三月份就已經在產量上“搶跑”,後續能夠執行補償減產協議存疑。

美國方面,雖然特朗普的能源政策要求美國增加產量來打壓美國的通脹,但是美國的原油鑽井數並沒有大幅增加,其原油產量以及出口量維持相對穩定的可能性較大。

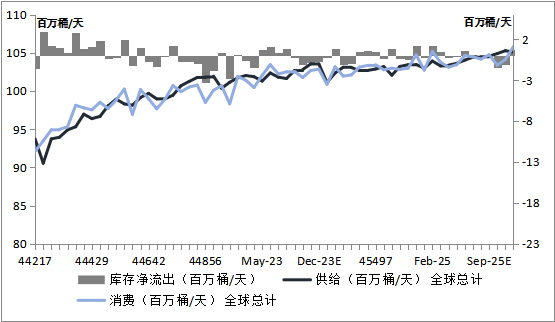

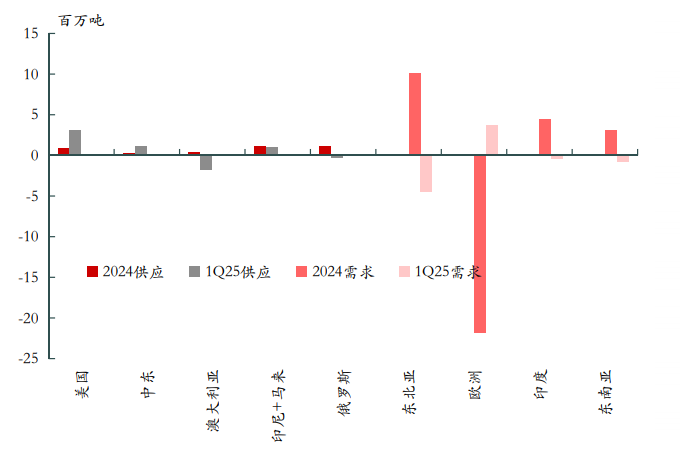

需求端看,根據國際能源署(IEA)3月報告預計,2025年全球石油需求平均增長110萬桶/日,高於2024年的83萬桶/日。其中亞洲占增長的60%,中國仍將保持最大的增長來源地位,但增幅明顯放緩。這反映了疫情後被壓抑的原油需求釋放基本結束,全球基本經濟狀況低於平均水準,石油消費增速極有可能回歸歷史均值水準。

此外關注到3月份美國的就業市場開始走弱,美國的經濟活躍程度有所降低,特別是美聯儲利率決議中大幅下調美國今年的經濟增長預期,這將不利於美國原油需求改善;另一方面,清潔能源技術在運輸和發電領域日益擠壓汽柴油的需求,今年原油需求增速恐將相對承壓。

國際能源署(IEA)對原油市場的平衡做出的預測當中,表示由於歐佩克+計畫在4月份開始增產,這將令原油市場的供給過剩增加40萬桶/日,至60萬桶/日。

地緣博弈方面,特朗普調停俄烏衝突的努力有可能讓俄烏衝突迎來拐點,這將擠壓原油的風險溢價;不過美國瘋狂打壓伊朗,特朗普號稱要將伊朗的原油出口打壓至0萬桶/日。除非伊朗在極限施壓之下封鎖霍爾木茲海峽,否則地緣的博弈一定程度上將令油價承壓。

百利好特約智昇研究資深分析師辰宇提醒各位投資者,今年原油市場投資者需要重點關注年內原油市場存在兩個較大的交易機會,其一就是歐佩克+增產,目前已經在進行當中;其二就是美國的經濟惡化,這將打壓原油需求,警惕油價破位下行的風險。

百利好特約智昇研究資深分析師辰宇認為,原油市場中地緣正在擠壓風險溢價,供給過剩的預期恐將令油價承壓,不過產油國們需要高油價來實現財政平衡,故短期油價維持相對低位65-72美元區間震盪偏弱調整的可能性較大。

(3)天然氣

全球天然氣消費整體偏向復蘇,特別是亞太地區的天然氣需求增長明顯。2022年因經濟承壓以及高氣價的影響,全球天然氣需求有所下滑,2023年略有增長,2024年全球天然氣消費開始復蘇,預計2025年天然氣需求預計將增長1070億立方米,同比增長約2.6%。

供給端看,美國、俄羅斯以及中東是全球主要的天然氣出口地區。美國的天然氣產量全球第一,2023年產氣量10610億立方米;其次是俄羅斯6380億立方米。根據Rystad Energy的預測,全球2024-2030年LNG液化產能將快速增長,將從2023年的4.6億噸增長至2030年的8.5億噸以上,其中北美增量占全球的40%以上。

百利好特約智昇研究資深分析師辰宇認為在供需趨於寬鬆且流動性有所提升的情況下,同時天然氣消費淡季即將到來,天然氣價格中樞極有可能下移,投資者需要警惕氣價震盪下行挑戰下方2美元的風險。

(4)銅

宏觀方面,美聯儲在3月份的利率決議上維持其利率水準不變,利率決議之後美聯儲官員們公開的講話步調比較一致,都認為當前美聯儲的政策仍然具有限制性。美元短期存在反彈而令銅價承壓的風險。

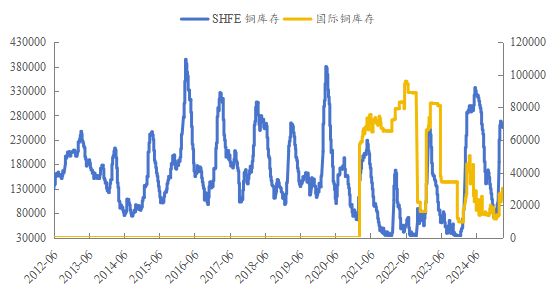

供給端看,由於政策和地緣擾動的風險增加,供給端仍然存在一定風險溢價;國際銅研究組織(ICSG)在其最新的月度報告中顯示,2024年12月全球精煉銅市場供應短缺為2.2萬噸,2025年1月份全球精煉銅市場供應短缺1.9萬噸。同時多家銅礦企業明顯下調2025年的生產指引,這極有可能令銅的供應短期進一步加劇。

需求端看,二季度全球製造業有望延續復蘇態勢,整體經濟週期可能處於“衰退”到“復蘇”的多個階段,暗示需求整體具有韌性。

百利好特約智昇研究資深分析師辰宇認為雖然銅的需求整體偏中性,但是在關稅風險疊加地緣風險的加持之下,特別是在供給鬆動存在發酵空間,銅市場維持供給缺口的情況下,銅價格中樞逐步上移的可能性較大,4月份將6美元關口拿下的概率較大。

2.權益市場

(1)美股

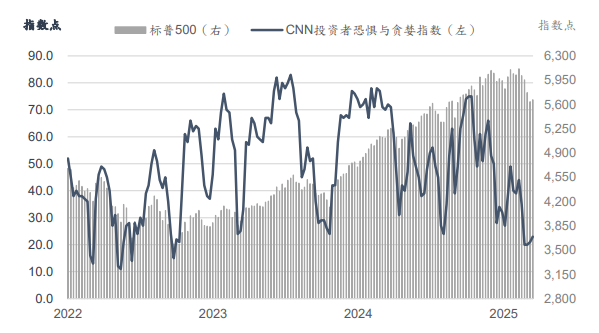

2月底至今美股整體呈現下行走勢,主要的原因在於美國從月初的非農數據不及預期開始,到月中的美國CPI數據錄得下滑,再到美國的消費者信心指數大幅下降,一系列的經濟數據走弱,正在推升美國經濟陷入衰退的預期,這令股市承壓下行。

不過當前美聯儲維持利率水準穩定,但是大幅下調今年美國經濟增長的預期,這將令市場加大對美聯儲提前降息的押注,股市往往不是經濟的晴雨錶,而是流動性的晴雨錶。只要美聯儲存在進一步寬鬆的預期,那麼美股大幅下跌的可能性就不大。

百利好特約智昇研究資深分析師辰宇認為美股市場外資投資者系統性地撤出美國面臨客觀的掣肘。因為美元當前仍然是全球最大的外匯儲備,美國是系統性的貿易逆差輸出國。即使外資從美股獲利了結,那麼帳面上的美元資產也難以找到更好去處,最終只能在各種美元資產中做出選擇,這就意味著美股短期內仍然存在走強的機會,4月份有望衝擊上方6000一線(以標普為例)。

(2)日經225

3月日本央行議息會議如期宣佈維持其政策利率0.5%不變,並且在其央行的聲明中對利率的前瞻指引也與此前的保持一致,如果經濟數據符合預期,那麼將繼續加息。

基本面方面看,在較為寬鬆的金融條件背景下,收入與消費的良性迴圈逐步增強,日本的經濟增速將繼續高於潛在增速。輸入型通脹持續減弱,但隨著產出缺口有所改善,中長期通脹預期在工資-通脹的良性迴圈之下有所回升,並且有機會攀升至日本央行的目標位附近。

不過投資者仍然需要關注美國的關稅政策給日本經濟帶來的不確定性。倘若美國對日本的關稅不嚴重衝擊日本經濟,那麼日本央行年內大概率存在進一步加息的可能,而且累計加息可能達到75個基點,且不排除在年中就再度加息。

百利好特約智昇研究資深分析師辰宇認為日經225指數在3月偏弱調整,3月上旬行情明顯走弱,3月中旬在日本央行維穩的情況下,行情出現反彈,不過行情反彈在62日均線遇阻,疊加美國依舊擔心通脹偏高,行情再度下行並且刷新此前的低位,短期來看,行情有望測試前低35369一線,中期來看,投資者需要警惕行情測試下方33870一線的風險。

【重要聲明:上述內容及觀點由第三方合作平臺智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔】

本文出自百利好,轉載請注明。