✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

黃金交易提醒:「超級周」來襲!金價能否繼續「逆襲」?多數散戶仍看空後市

智昇 資訊

2023-07-03 11:02:40

周一(7月3日)亞洲時段,現貨黃金窄幅,目前交投於1915.02美元/盎司附近,因市場仍預計美聯儲加息路徑偏鷹派。上周五金價大幅反彈,一度創三個交易日新高至1922.61美元/盎司,收報1919.02美元/盎司,因為美國PCE數據弱於預期而且消費者支出放緩,美元指數從近兩周半高點回落,美債收益率也小幅走弱,給金價提供反彈機會。

本周將迎來一個超級周,一方面有ISM製造業和非製造業PMI數據,還有「小非農」ADP數據和美國非農就業報告,另一方面,還將有美聯儲會議紀要公布和多位美聯儲票委的講話。

但市場對美聯儲7月份加息預期仍然較高,調查顯示,分析師對黃金後市走勢分歧較大,而看空黃金後市的散戶比例略高一些。

根據CME的Fedwatch工具,投資者認為7月加息25個基點的可能性為84%,11月有可能再加息25個基點,使利率達到5.5%-5.75%,然後在2024年降息。

本交易日恰逢美國獨立日假期,美國股市提前休市,估計黃金市場紐約時段尾盤交投也會受到限制,但日內將出爐美國6月份ISM製造業PMI數據,投資者仍需重點關注,另外,需要留意歐美國家6月製造業PMI數據終值。周二(7月4日)為美國獨立日,美國股市休市,黃金市場提前休市。

5月美國消費者支出放緩,PCE物價指數同比漲幅為逾兩年來最小

美國消費者支出在5月放緩,在借貸成本提高的情況下,家庭減少購買新的輕型卡車和其他耐用製成品,這表明經濟在第二季度失去了一些動能。

經濟學家表示,雖然商務部上周五公布的報告顯示,5月年通脹率降至逾兩年來最低,但核心價格壓力仍太大,無法阻止美聯儲在7月恢復加息。到目前為止,通脹仍高於美聯儲2%的目標。

消費者支出疲軟使本月稍早公布的一系列關於勞動力和住房市場的樂觀數據失去一些光彩,這些數據曾描繪出一幅頗具韌性的經濟圖景。

滿地可銀行資本市場高級經濟學家Sal Guatieri表示:「最近消費者支出停滯和通脹數據略微改善的消息支持了美聯儲本月跳過加息的決定,但核心價格漲勢仍具粘性,可能需要聯儲在7月再次踩下剎車。」

5月消費者支出環比增長0.1%,4月數據修正為增長0.6%,前值為增長0.8%。接受路透訪查的經濟學家此前預測,佔美國經濟活動三分之二以上的消費者支出5月增長0.2%。

勞動力市場吃緊之際,消費者支出仍受到強勁的薪資增長支撐。5月個人所得增長0.4%,薪資上漲0.5%。

通脹放緩正在提高消費者的購買力,實際可支配收入反彈0.3%。儲蓄率從4月的4.3%攀升至4.6%,這可以在經濟衰退時帶來一些緩衝。

不過,前景不太樂觀。大多數低收入家庭據信已經耗盡了在新冠疫情期間攢下的儲蓄。

隨着消費支出趨軟,通脹有所緩解。個人消費支出(PCE)物價指數在4月環比上升0.4%之後,5月上升0.1%。5月PCE物價指數同比上升3.8%,這是2021年4月以來最小的同比增幅,4月為同比上升4.3%。

不過,核心物價壓力仍頗具粘性。扣除波動較大的食品和能源部分,核心PCE物價指數5月環比攀升0.3%,4月升幅為0.4%。

核心PCE物價指數5月同比上升4.6%,4月為上升4.7%。美聯儲在制定貨幣政策時追蹤PCE價格指數。決策者正密切關注不包括住房的核心服務價格,經濟學家估計這部分在4月上升0.4%后,5月上升0.2%

世企研首席經濟學家Dana Peterson表示:「鑒於通脹頑固,以及強勁的就業市場和不斷上升的實際收入等繼續支持消費者支出,我們預計(美聯儲)至少還會再升息一次,併為進一步升息留有餘地。」

美元從逾兩周高點回落

周一(7月3日)亞洲時段,美元指數窄幅震蕩,目前交投於102.96附近。上周五美元指數沖高回落,盤中一度創近兩周半高點至103.55附近,但PCE等數據出爐后,美元指數大幅走弱,並回吐了上周四的全部漲幅,因為數據顯示美國通脹增速放緩而且美國消費者支出降溫,使人們對美聯儲對抗通脹的潛在激進程度產生一些懷疑。

「消費疲軟,特別是經通脹調整后,」Annex Wealth Management的首席經濟學家Brian Jacobsen說。「商品支出下降,甚至服務支出看起來也在減少。通脹正在回落。不過,通脹朝着2%下降的路還很長。」

美元指數上周五下跌0.41%至102.92,周線接近收平,漲幅約0.05%。

上周早些時候,美元指數持續反彈,因此前美聯儲主席鮑威爾的發言和穩健的經濟數據增強了市場對聯儲今年將再加息兩次的預期,同時降低了對年底前可能降息的預期。

根據芝商所(CME)的FedWatch工具,美國5月份PCE數據公布后,美聯儲7月會議上加息25個基點的可能性略有下降,目前市場認為加息的可能性為84.3%,上周四為89.3%。

芝加哥聯儲主席古爾斯比表示,他和同事們將仔細分析從現在到7月底美聯儲會議召開前出爐的「大量數據」,以評估是否需要進一步提升借貸成本以降低通脹。

美元指數二季度上漲0.32%,結束此前季線連降的趨勢。上半年,美元指數下跌了0.5%。

美債收益率依然相對強勢

美國國債收益率周五小幅下滑,此前美國5月份消費支出放緩幅度超過預期,不過期貨市場仍預測美聯儲將在7月恢復加息以平抑持續的高通脹,周一亞市,美債收益率小幅上漲,目前已經收復了上周五大部分跌幅。

美國10年期國債收益率目前交投於3.838%附近,漲幅約0.5%,上周五該收益率下跌0.83%,收報0.819%,盤中一度創三個半月新高至3.893%。

富瑞金融集團(Jefferies)的貨幣市場經濟學家Tom Simons說,當4月和5月的數據放在一起時,這暗示第二季度的消費相對於第一季度確實放緩了不少。債券市場正在關注美聯儲再加息兩次的預測,但「數據開始顯示,消費者越來越難以保持(支出水平),。

他說,「如果沒有消費者進一步推動增長,這表明增長形勢出現了更多的下行風險,因此美聯儲最終可能不會進行第二次加息,」

道明證券美國利率策略主管Gennadiy Goldberg表示,市場很難解讀上周五公布的一系列數據。「這一系列數據中最重要的一個是核心PCE數據偏弱,尤其是核心的核心,也就是除住房以外的核心服務價格指數」。

耶倫稱美國經濟雖略有降溫,但能在勞動力市場保持健康的同時推動通脹回落

美國財政部長耶倫上周五表示,美國經濟走在勞動力市場保持強勁、同時通脹下降的道路上,儘管經濟有所降溫。

耶倫在為新奧爾良一家住宅太陽能公司準備的發言中稱,強勁的家庭和企業資產負債表,以及工廠生產持續猛增,將成為美國經濟力量的來源。

耶倫稱,今年美國經濟已經打破了一直以來的衰退預測,事實證明經濟比預期更具韌性。她正在對新奧爾良進行競選拉票訪問,為總統拜登的經濟議程搖旗吶喊。

耶倫在PosiGen太陽能工廠表示:「我仍然相信有這樣一條道路,即在保持健康的勞動力市場的同時,推動通脹下降。在不輕視未來重大風險的情況下,我們迄今看到的證據表明,我們正走在這條路上。」

耶倫說,企業高管們已經越來越多地表達了對美國經濟的信心。

「雖然我們經濟中的某些部分正在放緩,但家庭正在以強勁的步伐支出,企業也在繼續投資,」她說。「展望未來,我預計目前勞動力市場的力道以及強勁的家庭和企業資產負債表將成為經濟力量的源泉,即使我們的經濟確實隨着通脹下降而有點降溫。」

歐元區6月通脹率再度下降,因能源價格猛降

上周五公布的初步數據顯示,歐元區6月通脹率繼續下降,燃料成本下跌蓋過了服務價格的加速上漲。

該數據顯示,基礎通脹僅出現最小降幅,但不太可能影響歐洲央行的立場。歐洲央行預計將在7月連續第九次加息,並考慮9月也會加息。

歐盟統計局公布的初值顯示,歐元區6月消費者物價調和指數(HICP)初值較上年同期上升5.5%,漲幅較5月份的6.1%下降,在過去八個月中第七次下降,德國是唯一報告通脹率上升的國家。

百達財富管理的宏觀經濟研究主管Frederik Ducrozet說:「通脹率仍然很高,而且具有粘性,但勢頭正在放緩。」

但是,不包括能源和食品的「核心」通脹率只是從6.9%降至6.8%--遠遠沒有達到央行希望看到的持續下降。歐洲央行政策制定者認為,該指標能更好地衡量基本通脹趨勢。

DWS的歐洲經濟學家Ulrike Kastens說:「核心通脹率在未來幾個月可能會保持在5%以上,這將(需要)歐洲央行進一步加息。」

服務業是價格上漲加速的唯一類別--從5.0%上升到5.4%--表明消費者在面對更高的借貸成本時仍有韌性,這主要得益於強勁的勞動力市場。

歐盟統計局周五另外報告說,歐元區5月份的失業率仍然保持在6.5%的歷史低點。

歐洲央行6月將利率提高到22年來的最高水平,因預測通脹率將在2025年底前保持在2%的目標之上。

歐元區各國通脹形勢仍然相差很大,西班牙和比利時6月份的整體通脹率降至只有1.6%,盧森堡為1.0%,而斯洛伐克則保持在兩位數(11.3%)。

德國整體通脹率從6.3%上升到6.8%,這在一定程度上是由於去年夏天的高額火車票補貼導致的。這項補貼今年沒有繼續實施。

美聯儲論文:美國金融狀況處於十多年來最緊縮狀態

美聯儲上周五最新發表的一篇論文顯示,金融領域正給美國經濟活動造成十多年前金融危機以來最大的衝擊。

這一發現是研究人員構建新的金融狀況指數工作的一部分,新指數旨在衡量一系列廣泛的金融因素如何影響整體經濟活動。

經濟學家們在論文中寫道,根據他們工作中的最新發現,「金融狀況估計將在明年給國內生產總值(GDP)增長造成大約3/4個百分點的拖累。」他們補充稱,他們的FCI-G指數,即成長的金融狀況脈衝,處於2008年全球金融危機爆發將全球經濟推至崩潰邊緣以來的「最緊水平」。

幾位論文作者寫道,自2021年底以來,股價下跌、利率大幅上升(包括影響房貸的利率)以及美元走強,推動金融狀況收緊。論文指出,在2022年下半年,「未來增長的最大阻力」來自短期和長期利率以及美元,「而房價和股價在疫情期間錄得的過去升值,繼續成為(GDP)增長的推動力。」

新指數推出之際,市場上已經存在很多類似指標,民間和公共的都有。論文作者指出,他們構建的指數「大體上符合」美聯儲內部經濟模型「通常將關鍵金融變量與經濟活動聯繫起來」的方式。他們還稱,與其他的金融狀況指數,或FCI相比,新指數能更好地追蹤過去金融變量變化的影響。

論文還指出,新指數現在並不完全與其他指數處於同一水平。作者們寫道:「最近幾個月,FCI-G和其他FCI之間出現了差異,反映出2022年金融狀況快速且持續地收緊作為未來GDP增長的一個阻力的滯后性。」

鑒於貨幣政策的變化通過影響金融狀況來影響經濟,金融狀況是美聯儲的一個關鍵關注點。聯儲在過去一年中激進加息,以推動通脹降溫,並試圖讓金融狀況收緊,以令經濟活動放緩。

後市前瞻——「超級周」來襲

OANDA高級市場分析師Edward Moya表示,如果1900美元失守,將會出現重大的技術性拋售。但Moya指出,金價保持堅挺的原因之一是市場尚未消化美聯儲的兩次加息。

「通脹是否會變得更加棘手?美聯儲是否會再加息兩次?」價格已經反映出來了嗎?並沒有,」Moya說。「今天的個人消費支出數據顯示,通脹正在降溫,但幅度非常小。」

Moya補充稱,目前黃金的吸引力不大,但當市場重新評估美聯儲需要採取多大力度的激進措施來壓低通脹時,黃金可能會迎來重要時刻。預計短期內金價將窄幅震蕩,如果金價跌破1900美元,則有下行風險。「如果我們跌破這一水平,情況可能會變得很糟糕。但我認為這不會發生。」

Walsh Trading聯席董事Sean Lusk指出,隨着越來越多的證據表明美國的通脹可能已經見頂,黃金的拋售可能已經走到了盡頭。「但黃金最好能守住這個水平,」Lusk說。「金價需要突破1966美元才能轉為看漲。」

Lusk補充稱,只有在股市逆轉升勢后,金價才會走高。「如果股市持續震蕩,對黃金的需求就會減少。股市反彈將推高通脹,這將促使美聯儲繼續加息,而美元將成為贏家。不要認為,在我們進入第三季時,股市會延續現在的水平。」

Lusk補充稱,如果金價跌破1900美元,投資者應關注1850- 1814美元的水平。「如果我們無法維持這一水平,那麼金價有可能跌至1720美元。這是一個看空的情景」。

本周有一系列重要經濟數據和風險事件。

ISM將於周一發佈美國6月份的製造業PMI報告。如果大勢所趨恢復至50以上,美元可能會繼續保持對其競爭對手的彈性。投資者還將注意調查中的就業部分。即便該報告預示着該行業整體業務活動的增長,但該指數意外下跌至50以下,可能會限制美元的上漲。然而,在7月4日獨立日前,周一市場交投可能相對清淡。

周三,美聯儲將發佈6月政策會議的記錄。在這一點上,如果會議紀要顯示,一些決策者不排除早在7月份就恢復加息的可能性,那就不足為奇了。對通脹前景持樂觀態度可能會損害美元,但投資者可能會在本周晚些時候的關鍵就業數據公布之前猶豫不決。

周四將出爐美國6月ISM非製造業PMI數據、美國6月ADP就業報告、美國美國初請失業金變動和美國5月JOLTs職位空缺數據,美聯儲票委、紐約聯儲主席威廉姆斯和達拉斯聯儲主席洛根參加央行研究協會(CEBRA)2023年年會的討論。

統和ISM服務公司PMI發佈的私營部門就業報告將於周四在美國經濟會議上公布。

周五,美國勞工統計局將發佈6月份的就業報告,該報告預計將顯示非農就業人數增加20萬。一旦數據發佈接近,這一共識預測可能會改變。

美聯儲決策者最近承認,勞動力市場出現了一些疲軟。不過,鮑威爾在上周表示,在美國,每個失業者仍有大約1.7個職位空缺,突顯出勞動力供求之間持續的不平衡。因此,投資者將試圖弄清楚這些就業數據是否足夠好,從而為今年晚些時候再次加息打開大門。另一方面,一份令人失望的就業報告可能會使人們對美聯儲放鬆政策的預期重新抬頭,並導致美國國債收益率轉跌,在這種情況下,金價將有望獲得反彈機會。

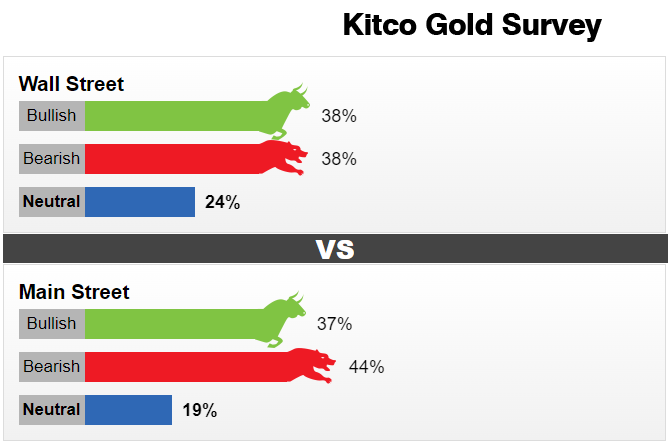

後市前瞻——分析師分歧較大,看空的散戶稍多一些

上周,21位華爾街分析師參加了KITCO調查。看空後市和看漲後市的分析師均有八名(38%),另外5名分析師(24%)認為,未來一周金價將橫盤整理,偏向中性。

與此同時,在網上投票中有845散戶參与。在這些受訪者中,314人(37%)看漲未來一周金價走勢,另有374人(44%)看空未來一周金價走勢,另外157人(19%)持中立態度。

Tastytrade.com期貨及外匯主管Christopher Vecchio說,黃金價格似乎維持在每盎司1900美元的支撐水平,但任何反彈都是短期波動,因為這隻是部分空頭獲利了結造成的。

他說:黃金正面臨著一個艱難的環境,因為隨着央行繼續提高利率,並將長期維持高利率水平實際收益率正在上升,(這將增加持有黃金的機會成本)

班諾克本環球外匯公司(Bannockburn Global Forex)總經理Marc Chandler表示,他短期看漲黃金,因為存在一些短線上漲動能,但在這種環境下,他更喜歡逢高做空。

Marc Chandler指出:「6月29日的鎚子線K線暗示金價有一波20-30美元的反彈,但在應該會更加強勁的7月份非農報告的支撐下,我預計美元將更強美國利率將更高,國債收益率和美元將重拾漲勢,(這對金價不利)。」

艾德里安戴資產管理公司(Adrian Day Asset Management)總裁艾德里安戴謹慎看漲黃金後市,他解釋說,雖然黃金價格未來一周可能會出現有限的上漲,但它仍然陷入多空力量之間的拉鋸。

"近期風險依然存在,因為黃金市場似乎沒有在未來美國加息中完全定價。其他地方,而美國。他說:"財政部的巨額融資需求將從債務上限提高前一年早些時候的需求中恢復,這將收迴流動性並損害黃金。"

網站The Gold Forecast.com的編輯加里瓦格納說,經濟狀況的改善將繼續對黃金造成壓力。「強勁的經濟、低失業率和不斷上升的收益率將向美聯儲證實,經濟狀況可以承受進一步的加息。"這將不得不對黃金施加下行壓力。如果美元保持強勁,就會增加這種壓力。美元疲軟將起到相反的作用,但不足以推動任何強勁的反彈。」

北京時間11:01,現貨黃金現報1915.01美元/盎司。

本周將迎來一個超級周,一方面有ISM製造業和非製造業PMI數據,還有「小非農」ADP數據和美國非農就業報告,另一方面,還將有美聯儲會議紀要公布和多位美聯儲票委的講話。

但市場對美聯儲7月份加息預期仍然較高,調查顯示,分析師對黃金後市走勢分歧較大,而看空黃金後市的散戶比例略高一些。

根據CME的Fedwatch工具,投資者認為7月加息25個基點的可能性為84%,11月有可能再加息25個基點,使利率達到5.5%-5.75%,然後在2024年降息。

本交易日恰逢美國獨立日假期,美國股市提前休市,估計黃金市場紐約時段尾盤交投也會受到限制,但日內將出爐美國6月份ISM製造業PMI數據,投資者仍需重點關注,另外,需要留意歐美國家6月製造業PMI數據終值。周二(7月4日)為美國獨立日,美國股市休市,黃金市場提前休市。

5月美國消費者支出放緩,PCE物價指數同比漲幅為逾兩年來最小

美國消費者支出在5月放緩,在借貸成本提高的情況下,家庭減少購買新的輕型卡車和其他耐用製成品,這表明經濟在第二季度失去了一些動能。

經濟學家表示,雖然商務部上周五公布的報告顯示,5月年通脹率降至逾兩年來最低,但核心價格壓力仍太大,無法阻止美聯儲在7月恢復加息。到目前為止,通脹仍高於美聯儲2%的目標。

消費者支出疲軟使本月稍早公布的一系列關於勞動力和住房市場的樂觀數據失去一些光彩,這些數據曾描繪出一幅頗具韌性的經濟圖景。

滿地可銀行資本市場高級經濟學家Sal Guatieri表示:「最近消費者支出停滯和通脹數據略微改善的消息支持了美聯儲本月跳過加息的決定,但核心價格漲勢仍具粘性,可能需要聯儲在7月再次踩下剎車。」

5月消費者支出環比增長0.1%,4月數據修正為增長0.6%,前值為增長0.8%。接受路透訪查的經濟學家此前預測,佔美國經濟活動三分之二以上的消費者支出5月增長0.2%。

勞動力市場吃緊之際,消費者支出仍受到強勁的薪資增長支撐。5月個人所得增長0.4%,薪資上漲0.5%。

通脹放緩正在提高消費者的購買力,實際可支配收入反彈0.3%。儲蓄率從4月的4.3%攀升至4.6%,這可以在經濟衰退時帶來一些緩衝。

不過,前景不太樂觀。大多數低收入家庭據信已經耗盡了在新冠疫情期間攢下的儲蓄。

隨着消費支出趨軟,通脹有所緩解。個人消費支出(PCE)物價指數在4月環比上升0.4%之後,5月上升0.1%。5月PCE物價指數同比上升3.8%,這是2021年4月以來最小的同比增幅,4月為同比上升4.3%。

不過,核心物價壓力仍頗具粘性。扣除波動較大的食品和能源部分,核心PCE物價指數5月環比攀升0.3%,4月升幅為0.4%。

核心PCE物價指數5月同比上升4.6%,4月為上升4.7%。美聯儲在制定貨幣政策時追蹤PCE價格指數。決策者正密切關注不包括住房的核心服務價格,經濟學家估計這部分在4月上升0.4%后,5月上升0.2%

世企研首席經濟學家Dana Peterson表示:「鑒於通脹頑固,以及強勁的就業市場和不斷上升的實際收入等繼續支持消費者支出,我們預計(美聯儲)至少還會再升息一次,併為進一步升息留有餘地。」

美元從逾兩周高點回落

周一(7月3日)亞洲時段,美元指數窄幅震蕩,目前交投於102.96附近。上周五美元指數沖高回落,盤中一度創近兩周半高點至103.55附近,但PCE等數據出爐后,美元指數大幅走弱,並回吐了上周四的全部漲幅,因為數據顯示美國通脹增速放緩而且美國消費者支出降溫,使人們對美聯儲對抗通脹的潛在激進程度產生一些懷疑。

「消費疲軟,特別是經通脹調整后,」Annex Wealth Management的首席經濟學家Brian Jacobsen說。「商品支出下降,甚至服務支出看起來也在減少。通脹正在回落。不過,通脹朝着2%下降的路還很長。」

美元指數上周五下跌0.41%至102.92,周線接近收平,漲幅約0.05%。

上周早些時候,美元指數持續反彈,因此前美聯儲主席鮑威爾的發言和穩健的經濟數據增強了市場對聯儲今年將再加息兩次的預期,同時降低了對年底前可能降息的預期。

根據芝商所(CME)的FedWatch工具,美國5月份PCE數據公布后,美聯儲7月會議上加息25個基點的可能性略有下降,目前市場認為加息的可能性為84.3%,上周四為89.3%。

芝加哥聯儲主席古爾斯比表示,他和同事們將仔細分析從現在到7月底美聯儲會議召開前出爐的「大量數據」,以評估是否需要進一步提升借貸成本以降低通脹。

美元指數二季度上漲0.32%,結束此前季線連降的趨勢。上半年,美元指數下跌了0.5%。

美債收益率依然相對強勢

美國國債收益率周五小幅下滑,此前美國5月份消費支出放緩幅度超過預期,不過期貨市場仍預測美聯儲將在7月恢復加息以平抑持續的高通脹,周一亞市,美債收益率小幅上漲,目前已經收復了上周五大部分跌幅。

美國10年期國債收益率目前交投於3.838%附近,漲幅約0.5%,上周五該收益率下跌0.83%,收報0.819%,盤中一度創三個半月新高至3.893%。

富瑞金融集團(Jefferies)的貨幣市場經濟學家Tom Simons說,當4月和5月的數據放在一起時,這暗示第二季度的消費相對於第一季度確實放緩了不少。債券市場正在關注美聯儲再加息兩次的預測,但「數據開始顯示,消費者越來越難以保持(支出水平),。

他說,「如果沒有消費者進一步推動增長,這表明增長形勢出現了更多的下行風險,因此美聯儲最終可能不會進行第二次加息,」

道明證券美國利率策略主管Gennadiy Goldberg表示,市場很難解讀上周五公布的一系列數據。「這一系列數據中最重要的一個是核心PCE數據偏弱,尤其是核心的核心,也就是除住房以外的核心服務價格指數」。

耶倫稱美國經濟雖略有降溫,但能在勞動力市場保持健康的同時推動通脹回落

美國財政部長耶倫上周五表示,美國經濟走在勞動力市場保持強勁、同時通脹下降的道路上,儘管經濟有所降溫。

耶倫在為新奧爾良一家住宅太陽能公司準備的發言中稱,強勁的家庭和企業資產負債表,以及工廠生產持續猛增,將成為美國經濟力量的來源。

耶倫稱,今年美國經濟已經打破了一直以來的衰退預測,事實證明經濟比預期更具韌性。她正在對新奧爾良進行競選拉票訪問,為總統拜登的經濟議程搖旗吶喊。

耶倫在PosiGen太陽能工廠表示:「我仍然相信有這樣一條道路,即在保持健康的勞動力市場的同時,推動通脹下降。在不輕視未來重大風險的情況下,我們迄今看到的證據表明,我們正走在這條路上。」

耶倫說,企業高管們已經越來越多地表達了對美國經濟的信心。

「雖然我們經濟中的某些部分正在放緩,但家庭正在以強勁的步伐支出,企業也在繼續投資,」她說。「展望未來,我預計目前勞動力市場的力道以及強勁的家庭和企業資產負債表將成為經濟力量的源泉,即使我們的經濟確實隨着通脹下降而有點降溫。」

歐元區6月通脹率再度下降,因能源價格猛降

上周五公布的初步數據顯示,歐元區6月通脹率繼續下降,燃料成本下跌蓋過了服務價格的加速上漲。

該數據顯示,基礎通脹僅出現最小降幅,但不太可能影響歐洲央行的立場。歐洲央行預計將在7月連續第九次加息,並考慮9月也會加息。

歐盟統計局公布的初值顯示,歐元區6月消費者物價調和指數(HICP)初值較上年同期上升5.5%,漲幅較5月份的6.1%下降,在過去八個月中第七次下降,德國是唯一報告通脹率上升的國家。

百達財富管理的宏觀經濟研究主管Frederik Ducrozet說:「通脹率仍然很高,而且具有粘性,但勢頭正在放緩。」

但是,不包括能源和食品的「核心」通脹率只是從6.9%降至6.8%--遠遠沒有達到央行希望看到的持續下降。歐洲央行政策制定者認為,該指標能更好地衡量基本通脹趨勢。

DWS的歐洲經濟學家Ulrike Kastens說:「核心通脹率在未來幾個月可能會保持在5%以上,這將(需要)歐洲央行進一步加息。」

服務業是價格上漲加速的唯一類別--從5.0%上升到5.4%--表明消費者在面對更高的借貸成本時仍有韌性,這主要得益於強勁的勞動力市場。

歐盟統計局周五另外報告說,歐元區5月份的失業率仍然保持在6.5%的歷史低點。

歐洲央行6月將利率提高到22年來的最高水平,因預測通脹率將在2025年底前保持在2%的目標之上。

歐元區各國通脹形勢仍然相差很大,西班牙和比利時6月份的整體通脹率降至只有1.6%,盧森堡為1.0%,而斯洛伐克則保持在兩位數(11.3%)。

德國整體通脹率從6.3%上升到6.8%,這在一定程度上是由於去年夏天的高額火車票補貼導致的。這項補貼今年沒有繼續實施。

美聯儲論文:美國金融狀況處於十多年來最緊縮狀態

美聯儲上周五最新發表的一篇論文顯示,金融領域正給美國經濟活動造成十多年前金融危機以來最大的衝擊。

這一發現是研究人員構建新的金融狀況指數工作的一部分,新指數旨在衡量一系列廣泛的金融因素如何影響整體經濟活動。

經濟學家們在論文中寫道,根據他們工作中的最新發現,「金融狀況估計將在明年給國內生產總值(GDP)增長造成大約3/4個百分點的拖累。」他們補充稱,他們的FCI-G指數,即成長的金融狀況脈衝,處於2008年全球金融危機爆發將全球經濟推至崩潰邊緣以來的「最緊水平」。

幾位論文作者寫道,自2021年底以來,股價下跌、利率大幅上升(包括影響房貸的利率)以及美元走強,推動金融狀況收緊。論文指出,在2022年下半年,「未來增長的最大阻力」來自短期和長期利率以及美元,「而房價和股價在疫情期間錄得的過去升值,繼續成為(GDP)增長的推動力。」

新指數推出之際,市場上已經存在很多類似指標,民間和公共的都有。論文作者指出,他們構建的指數「大體上符合」美聯儲內部經濟模型「通常將關鍵金融變量與經濟活動聯繫起來」的方式。他們還稱,與其他的金融狀況指數,或FCI相比,新指數能更好地追蹤過去金融變量變化的影響。

論文還指出,新指數現在並不完全與其他指數處於同一水平。作者們寫道:「最近幾個月,FCI-G和其他FCI之間出現了差異,反映出2022年金融狀況快速且持續地收緊作為未來GDP增長的一個阻力的滯后性。」

鑒於貨幣政策的變化通過影響金融狀況來影響經濟,金融狀況是美聯儲的一個關鍵關注點。聯儲在過去一年中激進加息,以推動通脹降溫,並試圖讓金融狀況收緊,以令經濟活動放緩。

後市前瞻——「超級周」來襲

OANDA高級市場分析師Edward Moya表示,如果1900美元失守,將會出現重大的技術性拋售。但Moya指出,金價保持堅挺的原因之一是市場尚未消化美聯儲的兩次加息。

「通脹是否會變得更加棘手?美聯儲是否會再加息兩次?」價格已經反映出來了嗎?並沒有,」Moya說。「今天的個人消費支出數據顯示,通脹正在降溫,但幅度非常小。」

Moya補充稱,目前黃金的吸引力不大,但當市場重新評估美聯儲需要採取多大力度的激進措施來壓低通脹時,黃金可能會迎來重要時刻。預計短期內金價將窄幅震蕩,如果金價跌破1900美元,則有下行風險。「如果我們跌破這一水平,情況可能會變得很糟糕。但我認為這不會發生。」

Walsh Trading聯席董事Sean Lusk指出,隨着越來越多的證據表明美國的通脹可能已經見頂,黃金的拋售可能已經走到了盡頭。「但黃金最好能守住這個水平,」Lusk說。「金價需要突破1966美元才能轉為看漲。」

Lusk補充稱,只有在股市逆轉升勢后,金價才會走高。「如果股市持續震蕩,對黃金的需求就會減少。股市反彈將推高通脹,這將促使美聯儲繼續加息,而美元將成為贏家。不要認為,在我們進入第三季時,股市會延續現在的水平。」

Lusk補充稱,如果金價跌破1900美元,投資者應關注1850- 1814美元的水平。「如果我們無法維持這一水平,那麼金價有可能跌至1720美元。這是一個看空的情景」。

本周有一系列重要經濟數據和風險事件。

ISM將於周一發佈美國6月份的製造業PMI報告。如果大勢所趨恢復至50以上,美元可能會繼續保持對其競爭對手的彈性。投資者還將注意調查中的就業部分。即便該報告預示着該行業整體業務活動的增長,但該指數意外下跌至50以下,可能會限制美元的上漲。然而,在7月4日獨立日前,周一市場交投可能相對清淡。

周三,美聯儲將發佈6月政策會議的記錄。在這一點上,如果會議紀要顯示,一些決策者不排除早在7月份就恢復加息的可能性,那就不足為奇了。對通脹前景持樂觀態度可能會損害美元,但投資者可能會在本周晚些時候的關鍵就業數據公布之前猶豫不決。

周四將出爐美國6月ISM非製造業PMI數據、美國6月ADP就業報告、美國美國初請失業金變動和美國5月JOLTs職位空缺數據,美聯儲票委、紐約聯儲主席威廉姆斯和達拉斯聯儲主席洛根參加央行研究協會(CEBRA)2023年年會的討論。

統和ISM服務公司PMI發佈的私營部門就業報告將於周四在美國經濟會議上公布。

周五,美國勞工統計局將發佈6月份的就業報告,該報告預計將顯示非農就業人數增加20萬。一旦數據發佈接近,這一共識預測可能會改變。

美聯儲決策者最近承認,勞動力市場出現了一些疲軟。不過,鮑威爾在上周表示,在美國,每個失業者仍有大約1.7個職位空缺,突顯出勞動力供求之間持續的不平衡。因此,投資者將試圖弄清楚這些就業數據是否足夠好,從而為今年晚些時候再次加息打開大門。另一方面,一份令人失望的就業報告可能會使人們對美聯儲放鬆政策的預期重新抬頭,並導致美國國債收益率轉跌,在這種情況下,金價將有望獲得反彈機會。

後市前瞻——分析師分歧較大,看空的散戶稍多一些

上周,21位華爾街分析師參加了KITCO調查。看空後市和看漲後市的分析師均有八名(38%),另外5名分析師(24%)認為,未來一周金價將橫盤整理,偏向中性。

與此同時,在網上投票中有845散戶參与。在這些受訪者中,314人(37%)看漲未來一周金價走勢,另有374人(44%)看空未來一周金價走勢,另外157人(19%)持中立態度。

Tastytrade.com期貨及外匯主管Christopher Vecchio說,黃金價格似乎維持在每盎司1900美元的支撐水平,但任何反彈都是短期波動,因為這隻是部分空頭獲利了結造成的。

他說:黃金正面臨著一個艱難的環境,因為隨着央行繼續提高利率,並將長期維持高利率水平實際收益率正在上升,(這將增加持有黃金的機會成本)

班諾克本環球外匯公司(Bannockburn Global Forex)總經理Marc Chandler表示,他短期看漲黃金,因為存在一些短線上漲動能,但在這種環境下,他更喜歡逢高做空。

Marc Chandler指出:「6月29日的鎚子線K線暗示金價有一波20-30美元的反彈,但在應該會更加強勁的7月份非農報告的支撐下,我預計美元將更強美國利率將更高,國債收益率和美元將重拾漲勢,(這對金價不利)。」

艾德里安戴資產管理公司(Adrian Day Asset Management)總裁艾德里安戴謹慎看漲黃金後市,他解釋說,雖然黃金價格未來一周可能會出現有限的上漲,但它仍然陷入多空力量之間的拉鋸。

"近期風險依然存在,因為黃金市場似乎沒有在未來美國加息中完全定價。其他地方,而美國。他說:"財政部的巨額融資需求將從債務上限提高前一年早些時候的需求中恢復,這將收迴流動性並損害黃金。"

網站The Gold Forecast.com的編輯加里瓦格納說,經濟狀況的改善將繼續對黃金造成壓力。「強勁的經濟、低失業率和不斷上升的收益率將向美聯儲證實,經濟狀況可以承受進一步的加息。"這將不得不對黃金施加下行壓力。如果美元保持強勁,就會增加這種壓力。美元疲軟將起到相反的作用,但不足以推動任何強勁的反彈。」

北京時間11:01,現貨黃金現報1915.01美元/盎司。

分享至: