✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

黃金交易提醒:ISM製造業PMI數據來襲,美元持堅於三周高點,金價仍有大跌風險?

智昇 資訊

2023-08-01 10:16:43

周二(8月1日)亞洲時段,現貨黃金小幅走弱,目前交投於1960關口附近。周一金價小幅上漲0.33%,收報1965.34美元/盎司,7月份累計上漲2.41%,為四個月來最佳月度表現,受助於美元走軟以及全球主要央行加息行動接近尾聲的預期。

與此同時,美元指數連續第二個月下跌,使黃金對其他貨幣持有者更具吸引力。最近的數據顯示美國通脹有降溫跡象,這使人們愈加期待美聯儲更接近於結束上世紀80年代以來最快的一輪加息周期。根據芝商所(CME)的FedWatch工具,美聯儲今年維持利率不變的概率為60%。

Kitco高級市場分析師Jim Wyckoff說,「我不認為美聯儲會在9月份有所動作,但在今年晚些時候,如果我們繼續獲得強勁的經濟數據,美聯儲很可能會再加息一次。現在,黃金和白銀市場正在等待下一個催化劑......如果中國的需求開始復蘇,我們認為黃金和白銀會有更多的上漲空間。」

City Index高級分析師Matt Simpson表示:「市場認為,美聯儲利率處於或接近終端利率的評估是正確的,美國的關鍵通脹報告均指向通脹放緩的步伐加快。」

不過,短線來看,仍有一些分析師預計美國的經濟數據偏向強勁,美聯儲年內仍可能還有一次加息,美元仍比較強勢,目前持堅于近三周高位附近,這會壓制金價走勢。本交易日將迎來美國7月ISM製造業PMI和美國6月JOLTs職位空缺數據,芝加哥聯儲主席古爾斯比將發表講話,投資者需要重點關注。此外,澳洲聯儲利率決議也需要簡單予以留意,目前市場預計會加息25個基點。

美聯儲調查:銀行報告信貸標準收緊,企業和消費者的貸款需求減弱

美聯儲周一公布的調查數據顯示,第二季度美國的銀行信貸標準收緊,企業和消費者的貸款需求減弱,這證明聯儲的加息行動正在按計劃推動美國的金融增長放緩。

美聯儲的季度高級貸款專員意見調查(SLOOS)報告還顯示,銀行預計將在2023年剩餘時間內進一步收緊標準。

美聯儲表示:「預期將收緊貸款標準的最主要原因是經濟前景不佳或更加不確定、預計抵押品價值將惡化,以及預計商業地產(CRE)和其他貸款的信用質量將惡化。」

自去年3月以來,美聯儲已將利率上調了5.25個百分點,其調查和硬數據顯示,銀行已放慢了放貸步伐。

周一公布的SLOOS報告暗示信貸仍在繼續收緊。美聯儲決策者上周召開政策會議時已經看到了這份報告,他們會上宣布第11次加息,6月會議沒有加息。

美聯儲主席鮑威爾上周在被問及調查結果時表示:「貸款條件收緊,而且變得有點緊繃,需求疲軟,而且...這反映出經濟中信貸條件相當緊張。」

但該報告並未顯示出一些美聯儲決策者擔心的那種急於收緊的現象,他們此前擔心這種現象在3月的銀行業動蕩之後可能會出現,並可能使他們對未來進一步收緊政策持謹慎態度。

儘管如此,這仍可能威脅到美聯儲的「軟着陸」設想。

摩根大通經濟分析師Daniel Silver寫道:「從廣泛的歷史標準來看,最近幾季的緊縮程度似乎相當明顯。」他指出,過去這樣的緊縮通常與經濟衰退有關。這些數據「並不保證經濟會出現衰退,但近期明顯的緊縮表明經濟應該會放緩。」

美聯儲貸款調查發佈后美元走高

周二(8月1日)亞市盤初,美元指數震蕩微漲,目前交投於102.03附近,延續周一漲勢,逼近近三周高點102.05,因為美聯儲的一項調查顯示,第二季度美國的銀行報告信貸標準收緊,貸款需求減弱,這表明利率上升正在對經濟產生影響,而且市場預計本周將出爐的美國非農數據將比較強勁。

紐約Bannockburn Global Forex的首席市場策略師Marc Chandler表示,「當然,在升息環境下,你會預期貸款標準會收緊,同時需求也會下降。」

Chandler說,本周五將公布的美國6月失業率報告可能會很強勁,而下周公布的6月消費者物價指數(CPI)可能會顯示通脹年率首次上升。「有些人認為這隻是冰山一角。汽油價格正在上漲」。

周五的非農就業數據將是影響美聯儲9月底利率決定的幾個數據點中的第一個。在那之前,各國央行領導人將出席8月24-26日在懷俄明州傑克森霍爾舉行的美聯儲研討會,會上將重點討論全球經濟的結構性變化。

華盛頓Convera高級市場分析師Joe Manimbo表示,「我們得看看美國的數據是否能繼續反映出美國經濟具韌性,如果是的話,這至少能幫助美元在從現在到傑克森霍爾會議期間保持穩定。」

衡量美元兌六種主要貨幣匯率的美元指數周一上漲0.18%,收報101.88。

美聯儲欲引導經濟軟着陸,降息時程或已進入倒計時

在美聯儲遏制通脹的整個過程中,政策制定者一直致力於將指標隔夜利率提升至夠高的水平以完成這項工作,並以夠快的速度實現這一目標,以防止公眾失去信心。

但在尋求「軟着陸」、即通脹下降而不出現經濟衰退或大量失業的過程中,何時降息並減輕家庭和企業的壓力將同樣重要,而這方面也許更難拿捏分寸。

在新冠疫情之前的三次經濟衰退中--1990-1991年、2001年和2007-2009年--美國指標利率達到峰值水準,並從事實證明景氣開始下滑之前的三至13個月開始降低借貸成本。這不但顯示一旦景氣陷入滑坡要加以遏止有多麼困難,同時也顯示要讓貨幣政策的遞延效應以及未來幾個月經濟可能需要的效果相契合有多麼不容易。

Northern Trust Asset Management全球固定收益團隊的宏觀經濟主管Antulio Bomfim表示,允許高通脹在經濟中生根是央行的大罪,美聯儲官員寧願犯下做過頭的錯誤,以確保通脹得到控制,也不願做得不夠而冒通脹反彈的風險。Bomfim曾擔任美聯儲理事會的特別顧問。

Bomfim表示:「我們都希望能夠讓經濟『恰到好處』地放緩。」 「犯錯機率相當高...我們正見到一個商業活動相當強勁的經濟體,但基礎通脹也很頑強...做的太少的不對稱風險依舊存在。」

這可能意味着美聯儲至少還會加息一次,儘管投資者押注已經完成加息周期;目前利率期貨市場顯示,預期再次加息的機率不超過25%。美聯儲上周將政策利率上調至5.25%-5.50%區間,這是過去12次會議中第11次上調利率。

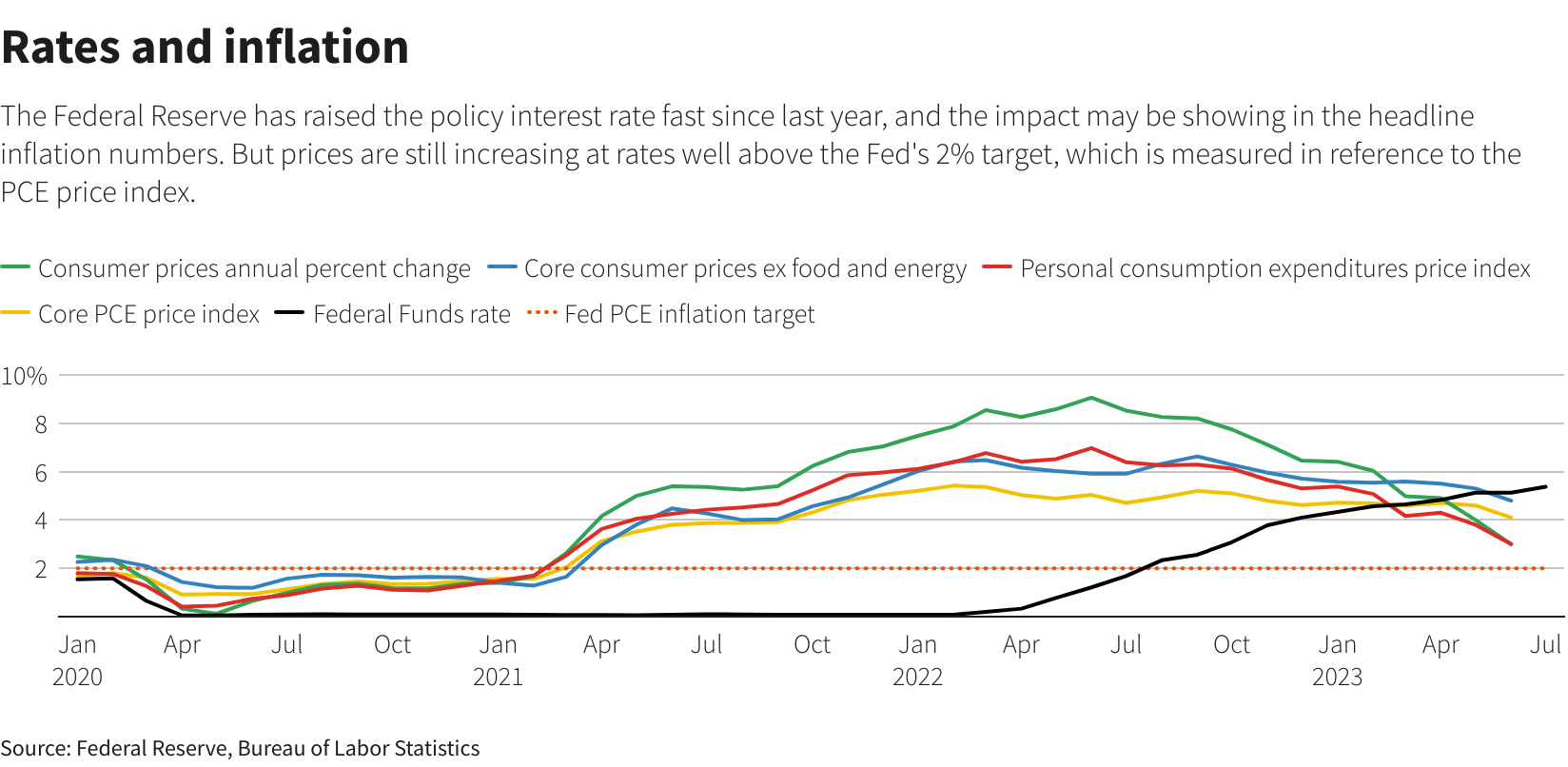

圖:主要通脹指標、聯邦基金利率(黑線)及美聯儲通脹目標(橘色虛線)的走勢對照

就在政策制定者思考是否該進一步推高借貸成本、以及將利率維持在高檔多久之際,最新的工資、增長和物價數據顯示出他們正面臨的困境;政策官員的討論可能決定2024總統大選年的經濟總體方向--增長還是萎縮、失業率上升還是保持強勁。

經過16個月的快速貨幣緊縮后,第二季度經濟增速仍快于預期,環比年率為增長2.4%,而且這一勢頭預計將持續到本季度。第二季度勞動力成本同比上漲4.5%,較疫情期間的高點再次下降,但也高於美聯儲認為符合其2%通脹目標的水平。

儘管總體通脹率已從2022年的高點大幅下降,但衡量基礎物價壓力的指標卻進展緩慢。扣除食品和能源成本后,6月個人消費支出(PCE)物價指數同比顯著放緩至4.1%,此前幾個月一直保持在4.6%附近,但仍是2%目標的兩倍多。

美聯儲主席鮑威爾上周表示,低通脹「拼圖」的各個部分可能正在合攏,但他還無法確信。

「我們需要看到通脹持續下降...核心通脹仍然相當高,」鮑威爾在美聯儲為期兩天的政策會議結束后的新聞發佈會上表示。 「我們認為我們需要繼續完成任務。我們認為我們需要在一段時間內將政策保持在限制性水平。而且我們需要做好進一步加息的準備。」

鮑威爾承認,需要進行棘手的校準,以在不過度限制經濟活動的情況下戰勝通脹,並趕在通脹下降和經濟活動減弱等經濟滑坡出現之前先行降息。鮑威爾不會就美聯儲將如何評估何時下調政策給出直接指引,他表示,「當我們可以放心降息時,我們就會放心降息。」不過,他認為,除非經濟暫時放緩至低於其潛力、對就業數量產生直接影響,否則通脹不會回到目標。

「研究低失業率和低通脹之間的呼應程度應該是最高指引...這是我們可以測試的廣闊邊界,」專註研究勞動議題的經濟政策組織Groundwork Collaborative執行董事Lindsay Owens表示。「討論降息的時間點可能是10月左右。」

儘管美聯儲政策制定者6月發佈的最新預測顯示,利率到2024年底將會下降,但降幅小於預期中的通脹降幅,這意味着通脹調整后的實質利率仍在上升。

持續實施限制性政策的風險在於,經濟不僅會放緩、甚至可能垮掉,而此前的美聯儲官員都知道這種情況可能會很快發生。根據聯邦公開市場委員會(FOMC)的記錄,2000年12月,美聯儲內部員工和政策制定者努力應對轉弱中的數據,並得出經濟將放緩但不會萎縮的結論。一個月後,美聯儲開始降息,最終確定經濟衰退始於2001年3月。

富瑞金融集團(Jefferies)資深美國經濟學家Thomas Simons表示:「我認為經濟正處於『最後喘息』階段」,銀行貸款放緩、信貸成本上升、貸款拖欠率上升,「與我們從1980年起看到每次衰退的起點一致。」「鑒於通脹仍相當頑強,到頭來利率要麼太高,要麼持續太長時間。他們的降息速度將相對緩慢,因為他們需要讓這種疲軟態勢發展。」

美債收益率高位震蕩,投資者等待關鍵就業數據

美國公債收益率周一窄幅震蕩,投資者正在等待本周晚些時候的就業數據,以評估美聯儲貨幣緊縮政策對經濟的影響。

收益率上周上升,此前美聯儲再次加息25個基點,並保留了根據勞動力市場和通脹的走向在今年繼續加息的可能性。

此外,強勁的經濟數據也為利率在更長時間內保持高位的預期提供了支持,推動幾個年期的政府公債收益率在周四觸及兩周高位。

John Hancock Investment Management聯席首席投資策略師Matthew Miskin說:「本周開盤公債似乎相對企穩,消化上周收益率相對較大的走勢。」

美國10年期公債收益率周一微跌一個基點至3.959%,更密切反映貨幣政策預期的兩年期公債收益率周一下降約兩個基點至4.877%。此前公布的芝加哥採購經理人指數(PMI)為42.8,低於預期。

芝加哥聯儲主席古爾斯比周一表示,美聯儲在9月會議上所有選項都在討論之列,在那之前公布的經濟數據將為是否需要進一步收緊政策以降低通脹提供指引。

美聯儲重申其根據數據做決定的立場之際,債券投資者也在密切關注即將公布的經濟數據,以判斷利率走向,周五將公布的美國7月就業報告是評估借貸成本上升對勞動力市場影響的關鍵數據。

Penn Mutual Asset Management的投資組合經理Zhiwei Ren說:「銀行確實有所收緊,但這符合預期。目前並沒有感覺到他們正在匆忙收緊信貸,尤其是現在軟着陸的說法越來越普遍,」他說。經濟軟着陸是指美聯儲設法在不使經濟陷入衰退的情況下推動通脹降至目標水平。

7月歐元區通脹進一步回落,或推動歐洲央行至少在下次會議上不加息

歐元區通脹在7月進一步下降,大多數衡量核心物價增長的指標也有所放緩,在歐洲央行考慮結束其激進的加息行動之際,這在很大程度上是一個令其感到欣慰的跡象。

歐元區7月消費者物價上漲5.3%,延續了秋季開始的下降趨勢,6月漲幅為 5.5%。扣除能源和未加工食品,物價上漲6.6%,6月的漲幅為6.8%。

雖然這與歐洲央行2%的目標仍相去甚遠,但這份數據可能給政策制定者提供了理據,即歐元區通脹正處於一個雖然溫和但明確的下降軌道上,他們至少可以在下次會議上不加息。

百達財富管理宏觀經濟研究主管Frederik Ducrozet表示:「最新數據與通脹放緩的趨勢一致。」

聯合利華、啤酒製造商喜力和食品巨頭雀巢等大型消費品銷售商都不同程度地表示,預計價格大幅上漲的情況已經過去。

歐洲央行上周連續第九次上調借貸成本,但行長拉加德暗示,隨着通脹壓力出現初步緩解的跡象以及對經濟衰退的擔憂加劇,9月可能會暫停加息。

不過,服務業價格再次表現突出,同比漲幅從6月的5.4%加快至7月的5.6%,這可能反映了名義薪資的增長以及在新冠大流行之後人們更想在要在旅遊和娛樂消費上支出。

服務業通脹頑固不化,加上食品價格再次加速上漲,漲幅達到令人震驚的9.2%,這可能會加劇歐洲央行政策鷹派的疑慮,他們擔心物價高增長的趨勢已經根深蒂固。

法國外貿銀行(Natixis)經濟學家Dirk Schumacher表示:「服務業通脹應該是貨幣政策影響最大的領域,因為這反映了國內需求。因此,歐洲央行的政策制定者們可能會同意在9月暫停,但明確指出10月會議可能有行動。」

有關經濟產出的硬數據也可能給政策鷹派提供理據。這些數據顯示,儘管有關信心和活動的調查均較為負面,但歐元區經濟在2023年第二季度恢復了增長,成長率為0.3%。

整體來看,通脹增速放緩的跡象,使得市場保持對美聯儲和多數央行接近加息周期尾聲的預期,包括一些對經濟衰退的擔憂,仍給金價提供支撐。但很多投資者對美國經濟數據包括7月份非農數據(周五將出爐)的預期也比較樂觀,美元指數仍持續反彈,金價仍承壓於100日均線,需要提防金價的短線下行風險,關注1950關口和布林線中軌1943.76附近支撐。

北京時間10:15,現貨黃金現報1960.57美元/盎司。

與此同時,美元指數連續第二個月下跌,使黃金對其他貨幣持有者更具吸引力。最近的數據顯示美國通脹有降溫跡象,這使人們愈加期待美聯儲更接近於結束上世紀80年代以來最快的一輪加息周期。根據芝商所(CME)的FedWatch工具,美聯儲今年維持利率不變的概率為60%。

Kitco高級市場分析師Jim Wyckoff說,「我不認為美聯儲會在9月份有所動作,但在今年晚些時候,如果我們繼續獲得強勁的經濟數據,美聯儲很可能會再加息一次。現在,黃金和白銀市場正在等待下一個催化劑......如果中國的需求開始復蘇,我們認為黃金和白銀會有更多的上漲空間。」

City Index高級分析師Matt Simpson表示:「市場認為,美聯儲利率處於或接近終端利率的評估是正確的,美國的關鍵通脹報告均指向通脹放緩的步伐加快。」

不過,短線來看,仍有一些分析師預計美國的經濟數據偏向強勁,美聯儲年內仍可能還有一次加息,美元仍比較強勢,目前持堅于近三周高位附近,這會壓制金價走勢。本交易日將迎來美國7月ISM製造業PMI和美國6月JOLTs職位空缺數據,芝加哥聯儲主席古爾斯比將發表講話,投資者需要重點關注。此外,澳洲聯儲利率決議也需要簡單予以留意,目前市場預計會加息25個基點。

美聯儲調查:銀行報告信貸標準收緊,企業和消費者的貸款需求減弱

美聯儲周一公布的調查數據顯示,第二季度美國的銀行信貸標準收緊,企業和消費者的貸款需求減弱,這證明聯儲的加息行動正在按計劃推動美國的金融增長放緩。

美聯儲的季度高級貸款專員意見調查(SLOOS)報告還顯示,銀行預計將在2023年剩餘時間內進一步收緊標準。

美聯儲表示:「預期將收緊貸款標準的最主要原因是經濟前景不佳或更加不確定、預計抵押品價值將惡化,以及預計商業地產(CRE)和其他貸款的信用質量將惡化。」

自去年3月以來,美聯儲已將利率上調了5.25個百分點,其調查和硬數據顯示,銀行已放慢了放貸步伐。

周一公布的SLOOS報告暗示信貸仍在繼續收緊。美聯儲決策者上周召開政策會議時已經看到了這份報告,他們會上宣布第11次加息,6月會議沒有加息。

美聯儲主席鮑威爾上周在被問及調查結果時表示:「貸款條件收緊,而且變得有點緊繃,需求疲軟,而且...這反映出經濟中信貸條件相當緊張。」

但該報告並未顯示出一些美聯儲決策者擔心的那種急於收緊的現象,他們此前擔心這種現象在3月的銀行業動蕩之後可能會出現,並可能使他們對未來進一步收緊政策持謹慎態度。

儘管如此,這仍可能威脅到美聯儲的「軟着陸」設想。

摩根大通經濟分析師Daniel Silver寫道:「從廣泛的歷史標準來看,最近幾季的緊縮程度似乎相當明顯。」他指出,過去這樣的緊縮通常與經濟衰退有關。這些數據「並不保證經濟會出現衰退,但近期明顯的緊縮表明經濟應該會放緩。」

美聯儲貸款調查發佈后美元走高

周二(8月1日)亞市盤初,美元指數震蕩微漲,目前交投於102.03附近,延續周一漲勢,逼近近三周高點102.05,因為美聯儲的一項調查顯示,第二季度美國的銀行報告信貸標準收緊,貸款需求減弱,這表明利率上升正在對經濟產生影響,而且市場預計本周將出爐的美國非農數據將比較強勁。

紐約Bannockburn Global Forex的首席市場策略師Marc Chandler表示,「當然,在升息環境下,你會預期貸款標準會收緊,同時需求也會下降。」

Chandler說,本周五將公布的美國6月失業率報告可能會很強勁,而下周公布的6月消費者物價指數(CPI)可能會顯示通脹年率首次上升。「有些人認為這隻是冰山一角。汽油價格正在上漲」。

周五的非農就業數據將是影響美聯儲9月底利率決定的幾個數據點中的第一個。在那之前,各國央行領導人將出席8月24-26日在懷俄明州傑克森霍爾舉行的美聯儲研討會,會上將重點討論全球經濟的結構性變化。

華盛頓Convera高級市場分析師Joe Manimbo表示,「我們得看看美國的數據是否能繼續反映出美國經濟具韌性,如果是的話,這至少能幫助美元在從現在到傑克森霍爾會議期間保持穩定。」

衡量美元兌六種主要貨幣匯率的美元指數周一上漲0.18%,收報101.88。

美聯儲欲引導經濟軟着陸,降息時程或已進入倒計時

在美聯儲遏制通脹的整個過程中,政策制定者一直致力於將指標隔夜利率提升至夠高的水平以完成這項工作,並以夠快的速度實現這一目標,以防止公眾失去信心。

但在尋求「軟着陸」、即通脹下降而不出現經濟衰退或大量失業的過程中,何時降息並減輕家庭和企業的壓力將同樣重要,而這方面也許更難拿捏分寸。

在新冠疫情之前的三次經濟衰退中--1990-1991年、2001年和2007-2009年--美國指標利率達到峰值水準,並從事實證明景氣開始下滑之前的三至13個月開始降低借貸成本。這不但顯示一旦景氣陷入滑坡要加以遏止有多麼困難,同時也顯示要讓貨幣政策的遞延效應以及未來幾個月經濟可能需要的效果相契合有多麼不容易。

Northern Trust Asset Management全球固定收益團隊的宏觀經濟主管Antulio Bomfim表示,允許高通脹在經濟中生根是央行的大罪,美聯儲官員寧願犯下做過頭的錯誤,以確保通脹得到控制,也不願做得不夠而冒通脹反彈的風險。Bomfim曾擔任美聯儲理事會的特別顧問。

Bomfim表示:「我們都希望能夠讓經濟『恰到好處』地放緩。」 「犯錯機率相當高...我們正見到一個商業活動相當強勁的經濟體,但基礎通脹也很頑強...做的太少的不對稱風險依舊存在。」

這可能意味着美聯儲至少還會加息一次,儘管投資者押注已經完成加息周期;目前利率期貨市場顯示,預期再次加息的機率不超過25%。美聯儲上周將政策利率上調至5.25%-5.50%區間,這是過去12次會議中第11次上調利率。

圖:主要通脹指標、聯邦基金利率(黑線)及美聯儲通脹目標(橘色虛線)的走勢對照

就在政策制定者思考是否該進一步推高借貸成本、以及將利率維持在高檔多久之際,最新的工資、增長和物價數據顯示出他們正面臨的困境;政策官員的討論可能決定2024總統大選年的經濟總體方向--增長還是萎縮、失業率上升還是保持強勁。

經過16個月的快速貨幣緊縮后,第二季度經濟增速仍快于預期,環比年率為增長2.4%,而且這一勢頭預計將持續到本季度。第二季度勞動力成本同比上漲4.5%,較疫情期間的高點再次下降,但也高於美聯儲認為符合其2%通脹目標的水平。

儘管總體通脹率已從2022年的高點大幅下降,但衡量基礎物價壓力的指標卻進展緩慢。扣除食品和能源成本后,6月個人消費支出(PCE)物價指數同比顯著放緩至4.1%,此前幾個月一直保持在4.6%附近,但仍是2%目標的兩倍多。

美聯儲主席鮑威爾上周表示,低通脹「拼圖」的各個部分可能正在合攏,但他還無法確信。

「我們需要看到通脹持續下降...核心通脹仍然相當高,」鮑威爾在美聯儲為期兩天的政策會議結束后的新聞發佈會上表示。 「我們認為我們需要繼續完成任務。我們認為我們需要在一段時間內將政策保持在限制性水平。而且我們需要做好進一步加息的準備。」

鮑威爾承認,需要進行棘手的校準,以在不過度限制經濟活動的情況下戰勝通脹,並趕在通脹下降和經濟活動減弱等經濟滑坡出現之前先行降息。鮑威爾不會就美聯儲將如何評估何時下調政策給出直接指引,他表示,「當我們可以放心降息時,我們就會放心降息。」不過,他認為,除非經濟暫時放緩至低於其潛力、對就業數量產生直接影響,否則通脹不會回到目標。

「研究低失業率和低通脹之間的呼應程度應該是最高指引...這是我們可以測試的廣闊邊界,」專註研究勞動議題的經濟政策組織Groundwork Collaborative執行董事Lindsay Owens表示。「討論降息的時間點可能是10月左右。」

儘管美聯儲政策制定者6月發佈的最新預測顯示,利率到2024年底將會下降,但降幅小於預期中的通脹降幅,這意味着通脹調整后的實質利率仍在上升。

持續實施限制性政策的風險在於,經濟不僅會放緩、甚至可能垮掉,而此前的美聯儲官員都知道這種情況可能會很快發生。根據聯邦公開市場委員會(FOMC)的記錄,2000年12月,美聯儲內部員工和政策制定者努力應對轉弱中的數據,並得出經濟將放緩但不會萎縮的結論。一個月後,美聯儲開始降息,最終確定經濟衰退始於2001年3月。

富瑞金融集團(Jefferies)資深美國經濟學家Thomas Simons表示:「我認為經濟正處於『最後喘息』階段」,銀行貸款放緩、信貸成本上升、貸款拖欠率上升,「與我們從1980年起看到每次衰退的起點一致。」「鑒於通脹仍相當頑強,到頭來利率要麼太高,要麼持續太長時間。他們的降息速度將相對緩慢,因為他們需要讓這種疲軟態勢發展。」

美債收益率高位震蕩,投資者等待關鍵就業數據

美國公債收益率周一窄幅震蕩,投資者正在等待本周晚些時候的就業數據,以評估美聯儲貨幣緊縮政策對經濟的影響。

收益率上周上升,此前美聯儲再次加息25個基點,並保留了根據勞動力市場和通脹的走向在今年繼續加息的可能性。

此外,強勁的經濟數據也為利率在更長時間內保持高位的預期提供了支持,推動幾個年期的政府公債收益率在周四觸及兩周高位。

John Hancock Investment Management聯席首席投資策略師Matthew Miskin說:「本周開盤公債似乎相對企穩,消化上周收益率相對較大的走勢。」

美國10年期公債收益率周一微跌一個基點至3.959%,更密切反映貨幣政策預期的兩年期公債收益率周一下降約兩個基點至4.877%。此前公布的芝加哥採購經理人指數(PMI)為42.8,低於預期。

芝加哥聯儲主席古爾斯比周一表示,美聯儲在9月會議上所有選項都在討論之列,在那之前公布的經濟數據將為是否需要進一步收緊政策以降低通脹提供指引。

美聯儲重申其根據數據做決定的立場之際,債券投資者也在密切關注即將公布的經濟數據,以判斷利率走向,周五將公布的美國7月就業報告是評估借貸成本上升對勞動力市場影響的關鍵數據。

Penn Mutual Asset Management的投資組合經理Zhiwei Ren說:「銀行確實有所收緊,但這符合預期。目前並沒有感覺到他們正在匆忙收緊信貸,尤其是現在軟着陸的說法越來越普遍,」他說。經濟軟着陸是指美聯儲設法在不使經濟陷入衰退的情況下推動通脹降至目標水平。

7月歐元區通脹進一步回落,或推動歐洲央行至少在下次會議上不加息

歐元區通脹在7月進一步下降,大多數衡量核心物價增長的指標也有所放緩,在歐洲央行考慮結束其激進的加息行動之際,這在很大程度上是一個令其感到欣慰的跡象。

歐元區7月消費者物價上漲5.3%,延續了秋季開始的下降趨勢,6月漲幅為 5.5%。扣除能源和未加工食品,物價上漲6.6%,6月的漲幅為6.8%。

雖然這與歐洲央行2%的目標仍相去甚遠,但這份數據可能給政策制定者提供了理據,即歐元區通脹正處於一個雖然溫和但明確的下降軌道上,他們至少可以在下次會議上不加息。

百達財富管理宏觀經濟研究主管Frederik Ducrozet表示:「最新數據與通脹放緩的趨勢一致。」

聯合利華、啤酒製造商喜力和食品巨頭雀巢等大型消費品銷售商都不同程度地表示,預計價格大幅上漲的情況已經過去。

歐洲央行上周連續第九次上調借貸成本,但行長拉加德暗示,隨着通脹壓力出現初步緩解的跡象以及對經濟衰退的擔憂加劇,9月可能會暫停加息。

不過,服務業價格再次表現突出,同比漲幅從6月的5.4%加快至7月的5.6%,這可能反映了名義薪資的增長以及在新冠大流行之後人們更想在要在旅遊和娛樂消費上支出。

服務業通脹頑固不化,加上食品價格再次加速上漲,漲幅達到令人震驚的9.2%,這可能會加劇歐洲央行政策鷹派的疑慮,他們擔心物價高增長的趨勢已經根深蒂固。

法國外貿銀行(Natixis)經濟學家Dirk Schumacher表示:「服務業通脹應該是貨幣政策影響最大的領域,因為這反映了國內需求。因此,歐洲央行的政策制定者們可能會同意在9月暫停,但明確指出10月會議可能有行動。」

有關經濟產出的硬數據也可能給政策鷹派提供理據。這些數據顯示,儘管有關信心和活動的調查均較為負面,但歐元區經濟在2023年第二季度恢復了增長,成長率為0.3%。

整體來看,通脹增速放緩的跡象,使得市場保持對美聯儲和多數央行接近加息周期尾聲的預期,包括一些對經濟衰退的擔憂,仍給金價提供支撐。但很多投資者對美國經濟數據包括7月份非農數據(周五將出爐)的預期也比較樂觀,美元指數仍持續反彈,金價仍承壓於100日均線,需要提防金價的短線下行風險,關注1950關口和布林線中軌1943.76附近支撐。

北京時間10:15,現貨黃金現報1960.57美元/盎司。

分享至: