✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

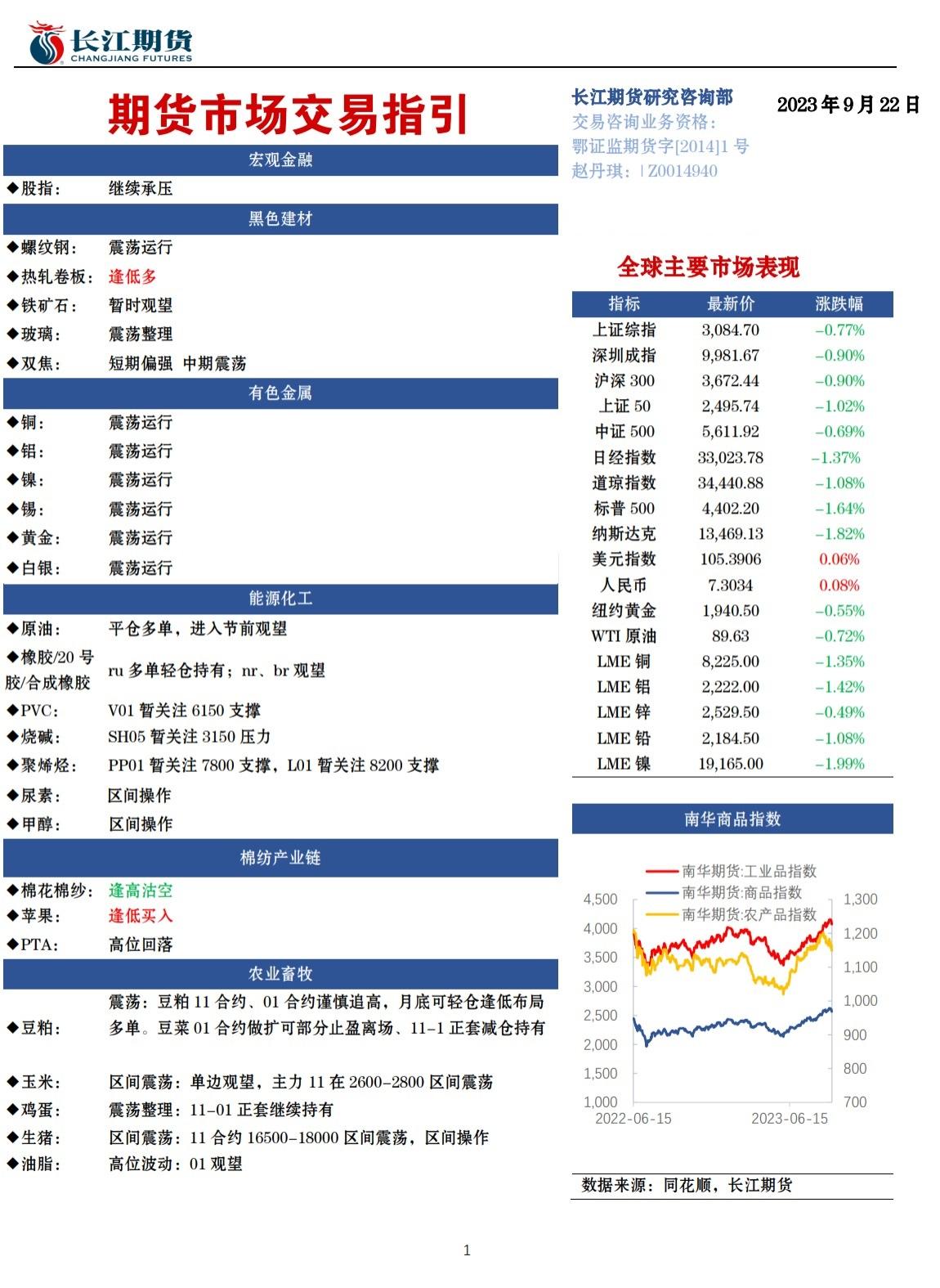

長江期貨9月22日期貨市場交易指引

智昇 資訊

2023-09-22 11:31:21

美聯儲9月議息會議如期不加息,點陣圖顯示年內還有一次加息,經濟展望上調今年的GDP增速預期,美國8月CPI同比數據再次反彈,通脹韌性仍存,貴金屬偏弱震蕩。在本輪經濟下行周期中美國就業市場保持韌性,美聯儲在預期引導上保留了繼續加息的靈活性,加息進程未完全結束。美國通脹已轉向服務項去通脹,通脹下行的幅度更加依賴於需求收縮的程度,失業率後續會存在上行壓力。供應偏緊預期導致油價走高,通脹反彈風險遞增,高利率持續時間可能長於市場預期。

長江期貨公司授權文本由「專註期貨開戶交易及專業行情分析資訊網站」:【一期貨 www.1qh.cn】轉發

長江期貨公司授權文本由「專註期貨開戶交易及專業行情分析資訊網站」:【一期貨 www.1qh.cn】轉發

分享至: