✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

日元避險吸引力顯現,持倉風險顯現

智昇 資訊

2024-09-04 19:29:44

「九月魔咒」已經到來,市場昨日進入避險階段。股市和周期性大宗商品遭遇大幅拋售,而必需消費品和依賴收益率的房地產等防禦型板塊表現優異。日元在外匯領域表現突出,在市場動蕩中顯示出其避險吸引力。

推動市場變動的因素

9月的季節性:從歷史上看,9月對市場來說是一個充滿挑戰的月份。昨日是美國股市9月首個交易日,市場基調為負面。

經濟數據:最近的經濟數據加劇了市場的不安。美國製造業仍處於收縮狀態,非農就業數據定於9月6日發佈,人們對美國經濟增長前景的擔憂正在加劇。

在這種波動中,日元表現明顯優於美元,兌美元上漲1%,兌澳元上漲2%。

這輪反彈歸因於日元作為避險貨幣的作用。此外,日本央行(Bank of Japan)行長植田和男(Kazuo Ueda)最近的言論提振了日元。植田和男重申,儘管由於實際利率持續為負,日本央行採取了寬鬆的立場,但如果經濟狀況需要,央行隨時準備提高利率。

非農就業數據下降可能放大波動性

即將發佈的非農就業報告至關重要。繼7月份令人失望的數據之後,弱於預期的8月份報告可能導致對美國利率預期的鴿派重新定價。降息50個基點可能成為9月的基本情況,可能損及美元並惡化市場人氣。然而,正如我們昨天在外彙報告中強調的那樣,避險資金仍然可以為美元提供一個底部。

市場普遍預期8月份就業人數將從上個月的11.4萬人升至16.5萬人,失業率預計將從7月份的4.3%降至4.2%。這可能會使7月份的疲軟數據看起來像是一次性的(可能是由颶風貝麗爾(Beryl)的影響造成的),並重申美國經濟軟着陸的信念。這將對今年剩餘時間里超過100個基點的寬鬆政策產生質疑,並可能導致一些鷹派的重新定價。不過,「美聯儲看跌期權」仍有可能繼續存在。

這表明,市場可能對非農就業數據的意外下行更為敏感,儘管對美聯儲路徑的定價存在過於鴿派的風險。

套息交易平倉風險

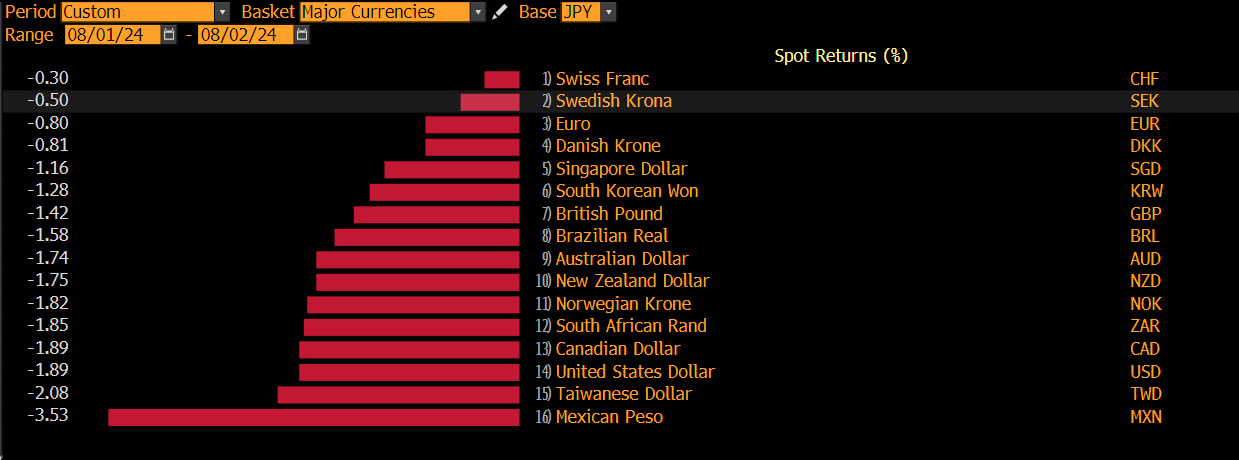

市場目前的波動,以及美國貨幣政策轉向鴿派的可能性,可能重新引發與套利交易平倉相關的風險。投資者可能會平倉高收益資產,在波動性上升之際增加對日元等避險貨幣的需求。雖然日元近期漲勢主要受避險吸引力推動,但套利交易平倉風險若再度抬頭,可能進一步推高日元價值。值得一提的是,8月2日,日元對美元和加元上漲了近2%,對墨西哥比索上漲了3.5%。

(7月非農數據公布當日8月2日日元對主要貨幣的表現)

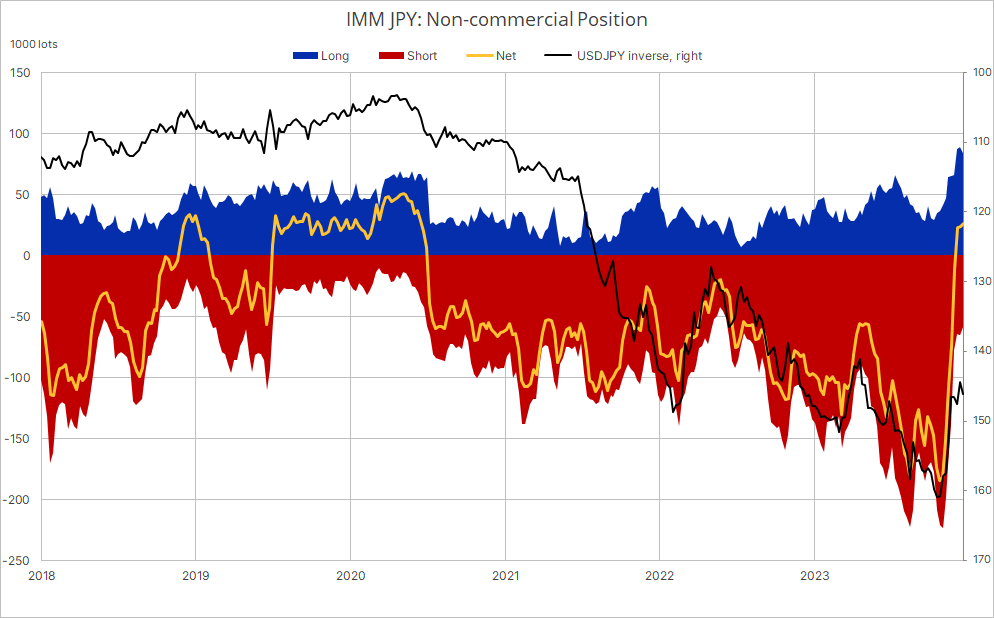

與此同時,日元的倉位是混合的,接近中性,這表明在任何一個方向上都缺乏強烈的信念,創造了一個動量發揮作用可能成為重要因素的環境。日元可能對新信息更加敏感,在交易員根據新的見解調整頭寸時,可能導致波動。這使得市場出現可能被誇大的劇烈波動的時機成熟,因為一旦明確的信號出現,中性倉位可能迅速轉變為定向押注。

((IMM日元持倉數據)

結論

日元在昨日市場拋售中反彈,突顯出其作為避險貨幣的有效性。在我們應對不確定的經濟狀況和潛在的市場衝擊之際,日元仍然是尋求穩定的投資者的關鍵資產。此外,應密切關注利差交易平倉和即將公布的經濟數據相關的風險,因為它們可能對市場動態和日元表現產生重大影響。

(美元/日元日圖 來源:易匯通)

北京時間19:25,美元/日元報144.907/921,跌幅0.39%。

推動市場變動的因素

9月的季節性:從歷史上看,9月對市場來說是一個充滿挑戰的月份。昨日是美國股市9月首個交易日,市場基調為負面。

經濟數據:最近的經濟數據加劇了市場的不安。美國製造業仍處於收縮狀態,非農就業數據定於9月6日發佈,人們對美國經濟增長前景的擔憂正在加劇。

在這種波動中,日元表現明顯優於美元,兌美元上漲1%,兌澳元上漲2%。

這輪反彈歸因於日元作為避險貨幣的作用。此外,日本央行(Bank of Japan)行長植田和男(Kazuo Ueda)最近的言論提振了日元。植田和男重申,儘管由於實際利率持續為負,日本央行採取了寬鬆的立場,但如果經濟狀況需要,央行隨時準備提高利率。

非農就業數據下降可能放大波動性

即將發佈的非農就業報告至關重要。繼7月份令人失望的數據之後,弱於預期的8月份報告可能導致對美國利率預期的鴿派重新定價。降息50個基點可能成為9月的基本情況,可能損及美元並惡化市場人氣。然而,正如我們昨天在外彙報告中強調的那樣,避險資金仍然可以為美元提供一個底部。

市場普遍預期8月份就業人數將從上個月的11.4萬人升至16.5萬人,失業率預計將從7月份的4.3%降至4.2%。這可能會使7月份的疲軟數據看起來像是一次性的(可能是由颶風貝麗爾(Beryl)的影響造成的),並重申美國經濟軟着陸的信念。這將對今年剩餘時間里超過100個基點的寬鬆政策產生質疑,並可能導致一些鷹派的重新定價。不過,「美聯儲看跌期權」仍有可能繼續存在。

這表明,市場可能對非農就業數據的意外下行更為敏感,儘管對美聯儲路徑的定價存在過於鴿派的風險。

套息交易平倉風險

市場目前的波動,以及美國貨幣政策轉向鴿派的可能性,可能重新引發與套利交易平倉相關的風險。投資者可能會平倉高收益資產,在波動性上升之際增加對日元等避險貨幣的需求。雖然日元近期漲勢主要受避險吸引力推動,但套利交易平倉風險若再度抬頭,可能進一步推高日元價值。值得一提的是,8月2日,日元對美元和加元上漲了近2%,對墨西哥比索上漲了3.5%。

(7月非農數據公布當日8月2日日元對主要貨幣的表現)

與此同時,日元的倉位是混合的,接近中性,這表明在任何一個方向上都缺乏強烈的信念,創造了一個動量發揮作用可能成為重要因素的環境。日元可能對新信息更加敏感,在交易員根據新的見解調整頭寸時,可能導致波動。這使得市場出現可能被誇大的劇烈波動的時機成熟,因為一旦明確的信號出現,中性倉位可能迅速轉變為定向押注。

((IMM日元持倉數據)

結論

日元在昨日市場拋售中反彈,突顯出其作為避險貨幣的有效性。在我們應對不確定的經濟狀況和潛在的市場衝擊之際,日元仍然是尋求穩定的投資者的關鍵資產。此外,應密切關注利差交易平倉和即將公布的經濟數據相關的風險,因為它們可能對市場動態和日元表現產生重大影響。

(美元/日元日圖 來源:易匯通)

北京時間19:25,美元/日元報144.907/921,跌幅0.39%。

分享至: