✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

世界黃金協會:中國黃金ETF九個月內首次出現資金流出

智昇 資訊

2024-09-13 01:33:19

金價在8月份繼續上漲。對美聯儲9月份降息的預期加劇,壓低了美國國債收益率和美元,降低了持有黃金的機會成本,這對金價起到了支撐作用。此外,本月不斷上升的地緣政治風險提供了額外的提振。

從中國來看,以人民幣計價的黃金價格月度漲幅小於以美元計價的黃金價格。人民幣兌美元持續升值限制了中國黃金價格的漲幅。

展望未來,隨着10月國慶假期臨近,批發需求有望進一步季節性改善。與此同時,政策制定者提振家庭信心的努力,也可能在較長期內提振金飾消費。另一方面,對黃金的投資需求在很大程度上仍取決於金價——持續的區間波動可能會讓尋求動量的投資者離場觀望。

黃金在8月份延續強勢

8月,人民幣黃金價格的年初至今回報率略高於18%,高於大多數國內和全球資產。

儘管環比季節性上升,但8月份的批發黃金需求仍然疲軟。在該月,102噸黃金離開了SGE,環比增長14%。批發黃金需求往往在8月份隨着季節性疲軟的第二季度而回升:9月份的各種黃金首飾博覽會和10月初國慶節銷售高峰通常會提升8月和9月的黃金提貨量。

但在同比基礎上,8月份的黃金提貨量下降了37%。它們仍然遠低於10年平均值162噸。持續的經濟不確定性和創紀錄的本地黃金價格維持了對黃金首飾消費的壓力。此外,整體區間價格也可能減少了投資者對黃金的胃口。整體需求疲軟反映在本地黃金溢價的急劇下降上:在8月份,上海-倫敦黃金價格差平均轉為每盎司0.6美元的貼現,這是自2022年4月以來的第一次。

8月份季節性環比反彈疲軟

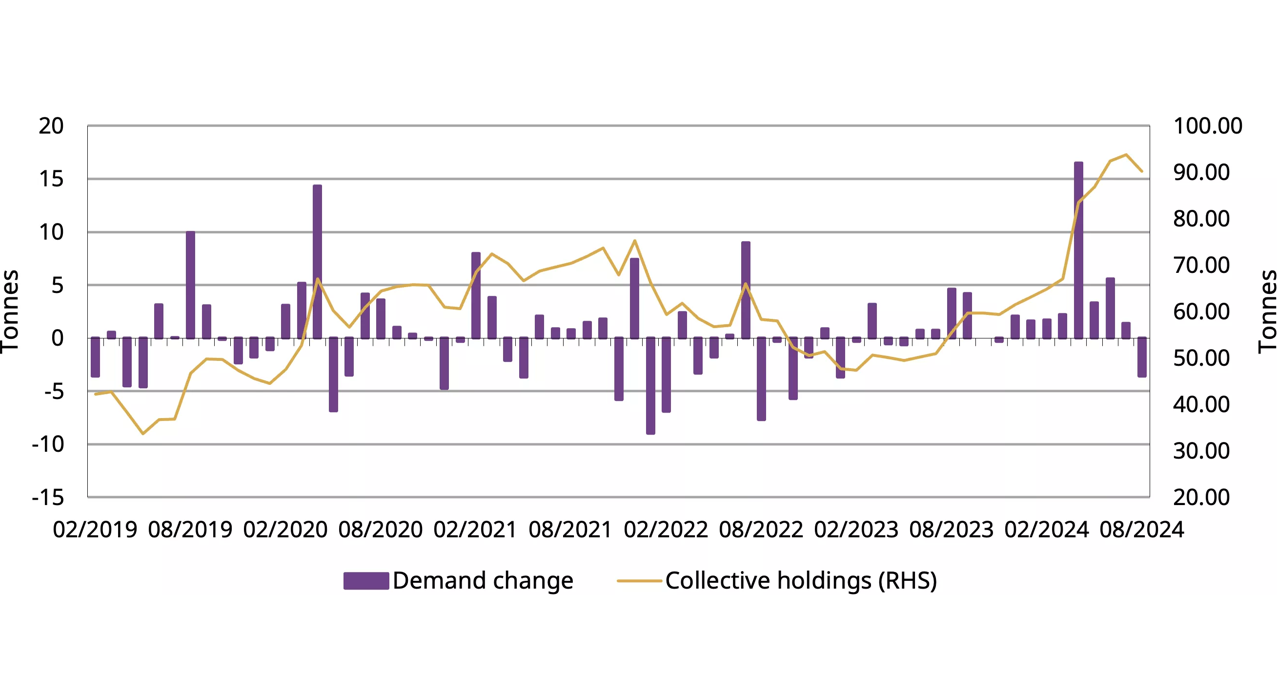

上個月黃金ETF需求減弱。8月份,中國黃金ETF出現了20億元人民幣(-2.92億美元,-3.6噸)的資金流出,結束了連續八個月的資金流入。儘管8月份出現了資金流出,但總資產管理規模和集體持有量仍接近創紀錄的高點,分別為510億元人民幣(約合73億美元)和90噸。最近人民幣的走強限制了人民幣黃金價格的上漲潛力,導致接近歷史高位的區間波動——這被一些投資者視為獲利的機會。

中國黃金ETF九個月內首次出現資金流出

(中國黃金ETF資產管理規模和持有量 來源:ETF提供商,上海黃金交易所,世界黃金協會)

與ETF需求相反,SHFE黃金期貨的交易量持續攀升。8月份,活躍黃金期貨合約的平均日交易量達到227噸,環比增長20%,遠高於五年平均值163噸。月初當地黃金價格走強時,交易者之間的積極情緒可能提供了支持。

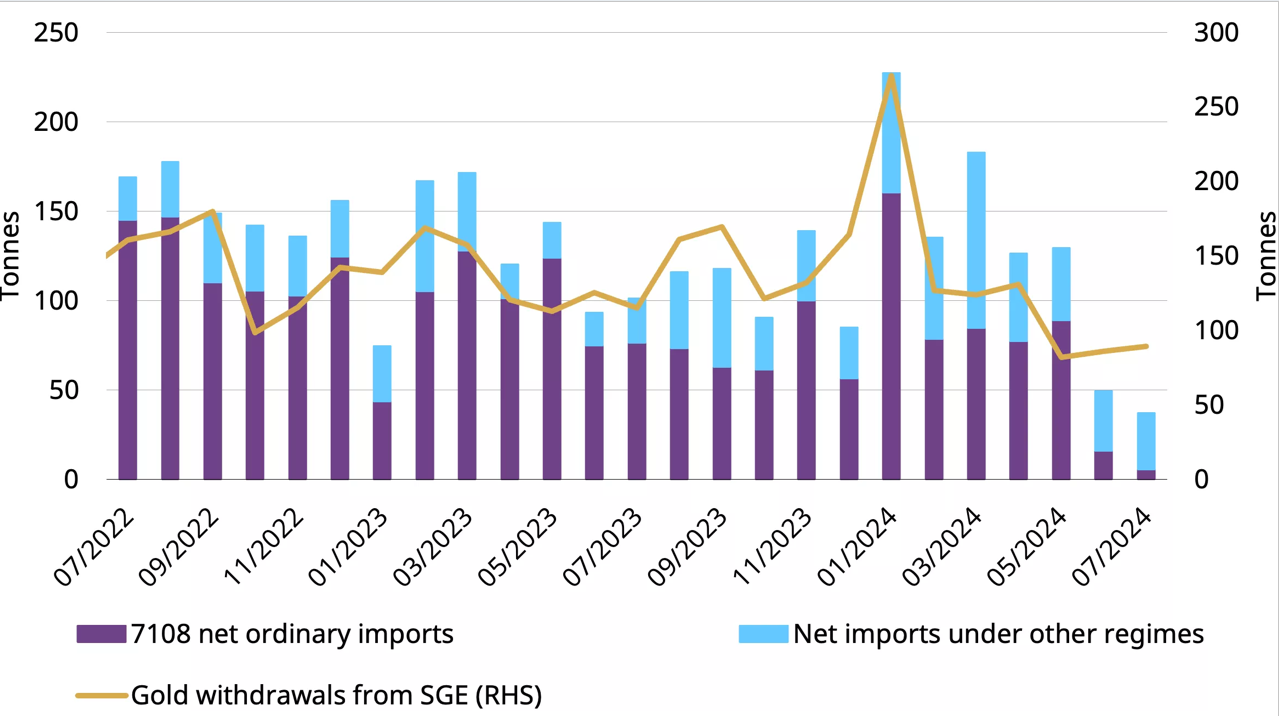

根據中國海關的最新數據,7月份黃金進口仍然疲軟。7月份,中國進口了45噸黃金,環比下降24%,同比下降58%。扣除出口后,進口量為37噸,是自2022年5月以來的最低月度總量。最近需求的疲軟削弱了本地製造商和批發商對未來幾個月黃金消費的預期,對進口造成了壓力。與此同時,7月中旬之後暴跌的本地黃金價格溢價——轉為貼現——進一步加大了進口的壓力。

(黃金進口進一步下降,基於中國海關報告的所有HS編碼7108下的進口,不包括出口。來源:中國海關,世界黃金協會)

截至8月底,中國官方黃金儲備保持在2264噸,連續四個月未變。目前,黃金占該國外匯儲備總額的5%。2024年迄今為止,中國報告的黃金購買量保持在29噸,累計在1月至4月之間。

從中國來看,以人民幣計價的黃金價格月度漲幅小於以美元計價的黃金價格。人民幣兌美元持續升值限制了中國黃金價格的漲幅。

展望未來,隨着10月國慶假期臨近,批發需求有望進一步季節性改善。與此同時,政策制定者提振家庭信心的努力,也可能在較長期內提振金飾消費。另一方面,對黃金的投資需求在很大程度上仍取決於金價——持續的區間波動可能會讓尋求動量的投資者離場觀望。

黃金在8月份延續強勢

8月,人民幣黃金價格的年初至今回報率略高於18%,高於大多數國內和全球資產。

儘管環比季節性上升,但8月份的批發黃金需求仍然疲軟。在該月,102噸黃金離開了SGE,環比增長14%。批發黃金需求往往在8月份隨着季節性疲軟的第二季度而回升:9月份的各種黃金首飾博覽會和10月初國慶節銷售高峰通常會提升8月和9月的黃金提貨量。

但在同比基礎上,8月份的黃金提貨量下降了37%。它們仍然遠低於10年平均值162噸。持續的經濟不確定性和創紀錄的本地黃金價格維持了對黃金首飾消費的壓力。此外,整體區間價格也可能減少了投資者對黃金的胃口。整體需求疲軟反映在本地黃金溢價的急劇下降上:在8月份,上海-倫敦黃金價格差平均轉為每盎司0.6美元的貼現,這是自2022年4月以來的第一次。

8月份季節性環比反彈疲軟

上個月黃金ETF需求減弱。8月份,中國黃金ETF出現了20億元人民幣(-2.92億美元,-3.6噸)的資金流出,結束了連續八個月的資金流入。儘管8月份出現了資金流出,但總資產管理規模和集體持有量仍接近創紀錄的高點,分別為510億元人民幣(約合73億美元)和90噸。最近人民幣的走強限制了人民幣黃金價格的上漲潛力,導致接近歷史高位的區間波動——這被一些投資者視為獲利的機會。

中國黃金ETF九個月內首次出現資金流出

(中國黃金ETF資產管理規模和持有量 來源:ETF提供商,上海黃金交易所,世界黃金協會)

與ETF需求相反,SHFE黃金期貨的交易量持續攀升。8月份,活躍黃金期貨合約的平均日交易量達到227噸,環比增長20%,遠高於五年平均值163噸。月初當地黃金價格走強時,交易者之間的積極情緒可能提供了支持。

根據中國海關的最新數據,7月份黃金進口仍然疲軟。7月份,中國進口了45噸黃金,環比下降24%,同比下降58%。扣除出口后,進口量為37噸,是自2022年5月以來的最低月度總量。最近需求的疲軟削弱了本地製造商和批發商對未來幾個月黃金消費的預期,對進口造成了壓力。與此同時,7月中旬之後暴跌的本地黃金價格溢價——轉為貼現——進一步加大了進口的壓力。

(黃金進口進一步下降,基於中國海關報告的所有HS編碼7108下的進口,不包括出口。來源:中國海關,世界黃金協會)

截至8月底,中國官方黃金儲備保持在2264噸,連續四個月未變。目前,黃金占該國外匯儲備總額的5%。2024年迄今為止,中國報告的黃金購買量保持在29噸,累計在1月至4月之間。

分享至: