下載APP

下載APP

智昇直播

智昇直播

世界黃金協會:黃金未來15年的年回報率將達到5%

智昇 資訊

2024-10-18 13:34:40

金價上漲導致對黃金的興趣重新抬頭,尤其是在全球經濟狀況惡化和地緣政治緊張局勢升級的情況下。為了幫助投資者更好地評估黃金對其投資組合的好處,世界黃金協會(WGC)發佈了一個新工具,幫助確定黃金的實際回報。

WGC寫道:「雖然黃金對管理投資組合風險的貢獻是公認的,並得到了大量研究其對沖特性工作的支持,但其對投資組合回報的貢獻卻並非如此。估算黃金長期回報的框架已經存在,但缺乏一種穩健的方法,其與資本市場對其他資產類別的假設相一致。」

他們補充稱:「黃金既是一種實物商品,又是一種金融資產,這意味着它的價值很難用傳統的資產定價模型來解釋。」「儘管50多年前金本位制度和持有黃金作為儲備的強制性要求已經結束,但黃金在央行儲備中繼續被用作貨幣資產,這使情況進一步複雜化。」

由於黃金不產生現金流,WGC強調:「傳統的貼現現金流模型不適用。」WGC補充說:「一般來說,考慮到黃金獨特的、不斷增長的地上存量(減少了作為邊際供應的初級產量),大宗商品定價模型也短缺。」

出於這些原因,WGC創建了一個新模型,以更好地確定黃金對投資組合回報的貢獻,被稱為「黃金長期預期回報(GLTER)」。該模型「使用通過不同需求類別分析的地上黃金存量分佈作為基礎和起點」。

WGC表示:「研究黃金預期回報的刊物普遍認為,黃金的主要功能是作為一種價值儲存手段,這意味着黃金與總價格水平(CPI)有着長期共同走勢。」「使用風險溢價估算或嵌入期權的債券式結構的替代方法也會產生類似的結果。」

他們表示,儘管這些努力提供了有價值的見解,但有兩個特徵「錯誤地描述了黃金,並導致了有偏見的結論:使用金本位時期的數據來分析黃金的表現,描繪了黃金與一般價格之間的誤導性關係;而且只從金融市場需求的角度來看待長期價格動態,而忽視了其他需求來源,這可能是私人投資組合配置中系統性黃金不足的一個原因。」

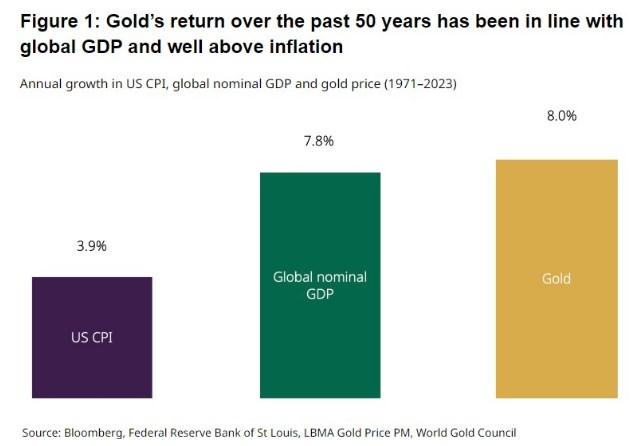

報告稱:「在大多數情況下,這些理論的預期長期實際回報率在0%至1%之間。」「相反,我們表明,黃金的長期回報率在過去50多年裡一直遠高於通脹,更接近地反映了全球GDP,這是我們其他黃金定價模型中使用的經濟擴張驅動因素的代表。」

圖:過去50多年黃金回報一直與全球GDP一致,遠超通脹(紫色指美國CPI,綠色指全球名義GDP,黃色指黃金)

WGC表示,使用GLTER模型,投資者可以更好地了解黃金需求的各種來源(包括珠寶和技術製造、央行、金融投資、零售金條和金幣),並看到「長期金價主要由經濟成分驅動,以全球名義GDP為代表,再加上金融成分,以全球股票和債券市場的資本化為代表,這平衡了整體關係。」「然後使用第三方輸入來估計黃金的長期預期回報。」

他們認為,雖然「現有的大部分研究都將金融投資置於金價決定的最前沿,而且金融市場的短期影響是不可否認的,但其他購買來源的長期重要性更是如此。」

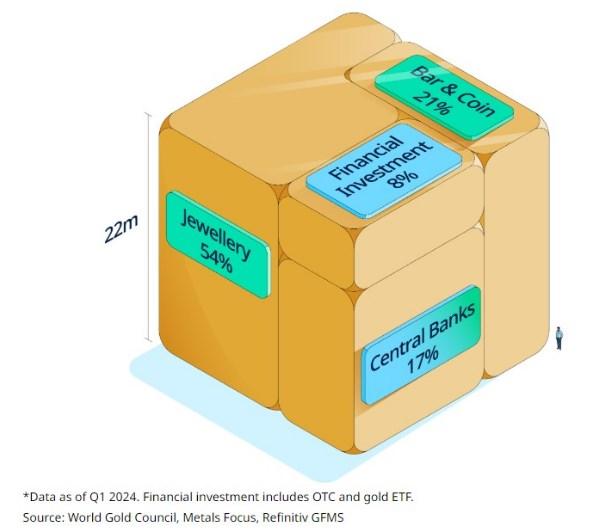

出於這個原因,他們創造了一個「立方體」,描繪了地上的黃金存量,估計為21.2582萬噸,作為「黃金所有權的資產負債表快照」。

圖:地上黃金存量立方體顯示各行業的黃金需求佔比(截止今年第一季度,金融投資包括場外和黃金ETF)

WGC表示:「預計2025-2040年期間,黃金的平均回報率將超過每年5%,遠遠高於大多數其他模型的回報率。」「具體來說,這一估計超過了常見的長期回報假設,比如未來15年的實際回報率為零(與預期的CPI通脹相符的名義回報率為2.5%),或者相當於無風險利率(美國短期國庫券為2.9%)的黃金回報率。」

WGC稱,未來15年的預期回報率低於歷史回報率,原因是「全球GDP增長預期降低」。

報告總結稱:「GLTER是對GRAM和qurum等其他黃金定價模型的補充,在這兩個模型中,經濟擴張是存在的,但考慮到它們的中短期目標,這不是主要驅動因素。」「這也解釋了為什麼黃金的長期回報率一直並可能繼續遠高於通脹。」

WGC寫道:「雖然黃金對管理投資組合風險的貢獻是公認的,並得到了大量研究其對沖特性工作的支持,但其對投資組合回報的貢獻卻並非如此。估算黃金長期回報的框架已經存在,但缺乏一種穩健的方法,其與資本市場對其他資產類別的假設相一致。」

他們補充稱:「黃金既是一種實物商品,又是一種金融資產,這意味着它的價值很難用傳統的資產定價模型來解釋。」「儘管50多年前金本位制度和持有黃金作為儲備的強制性要求已經結束,但黃金在央行儲備中繼續被用作貨幣資產,這使情況進一步複雜化。」

由於黃金不產生現金流,WGC強調:「傳統的貼現現金流模型不適用。」WGC補充說:「一般來說,考慮到黃金獨特的、不斷增長的地上存量(減少了作為邊際供應的初級產量),大宗商品定價模型也短缺。」

出於這些原因,WGC創建了一個新模型,以更好地確定黃金對投資組合回報的貢獻,被稱為「黃金長期預期回報(GLTER)」。該模型「使用通過不同需求類別分析的地上黃金存量分佈作為基礎和起點」。

WGC表示:「研究黃金預期回報的刊物普遍認為,黃金的主要功能是作為一種價值儲存手段,這意味着黃金與總價格水平(CPI)有着長期共同走勢。」「使用風險溢價估算或嵌入期權的債券式結構的替代方法也會產生類似的結果。」

他們表示,儘管這些努力提供了有價值的見解,但有兩個特徵「錯誤地描述了黃金,並導致了有偏見的結論:使用金本位時期的數據來分析黃金的表現,描繪了黃金與一般價格之間的誤導性關係;而且只從金融市場需求的角度來看待長期價格動態,而忽視了其他需求來源,這可能是私人投資組合配置中系統性黃金不足的一個原因。」

報告稱:「在大多數情況下,這些理論的預期長期實際回報率在0%至1%之間。」「相反,我們表明,黃金的長期回報率在過去50多年裡一直遠高於通脹,更接近地反映了全球GDP,這是我們其他黃金定價模型中使用的經濟擴張驅動因素的代表。」

圖:過去50多年黃金回報一直與全球GDP一致,遠超通脹(紫色指美國CPI,綠色指全球名義GDP,黃色指黃金)

WGC表示,使用GLTER模型,投資者可以更好地了解黃金需求的各種來源(包括珠寶和技術製造、央行、金融投資、零售金條和金幣),並看到「長期金價主要由經濟成分驅動,以全球名義GDP為代表,再加上金融成分,以全球股票和債券市場的資本化為代表,這平衡了整體關係。」「然後使用第三方輸入來估計黃金的長期預期回報。」

他們認為,雖然「現有的大部分研究都將金融投資置於金價決定的最前沿,而且金融市場的短期影響是不可否認的,但其他購買來源的長期重要性更是如此。」

出於這個原因,他們創造了一個「立方體」,描繪了地上的黃金存量,估計為21.2582萬噸,作為「黃金所有權的資產負債表快照」。

圖:地上黃金存量立方體顯示各行業的黃金需求佔比(截止今年第一季度,金融投資包括場外和黃金ETF)

WGC表示:「預計2025-2040年期間,黃金的平均回報率將超過每年5%,遠遠高於大多數其他模型的回報率。」「具體來說,這一估計超過了常見的長期回報假設,比如未來15年的實際回報率為零(與預期的CPI通脹相符的名義回報率為2.5%),或者相當於無風險利率(美國短期國庫券為2.9%)的黃金回報率。」

WGC稱,未來15年的預期回報率低於歷史回報率,原因是「全球GDP增長預期降低」。

報告總結稱:「GLTER是對GRAM和qurum等其他黃金定價模型的補充,在這兩個模型中,經濟擴張是存在的,但考慮到它們的中短期目標,這不是主要驅動因素。」「這也解釋了為什麼黃金的長期回報率一直並可能繼續遠高於通脹。」

分享至: