✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

歐洲央行或再次降息,利率聲明和新聞發佈會的基調將決定歐元走勢

智昇 資訊

2024-12-12 14:36:52

周四(12月12日)亞市,歐元兌美元窄幅震蕩,目前交投於1.0506附近,亞洲盤受1.0500處的大規模到期期權影響;市場預期歐洲央行(ECB)將鴿派降息25 個基點至 3%,因歐元區經濟疲軟,歐洲央行聲明和新聞發佈會的基調對市場至關重要。

技術面來看,日線動量研究衝突,21日布林帶區間中性,5、10和21日均線下滑,周線移動均線亦下行--溫和的負面格局。

9月/11月跌幅的38.2%回檔位1.0668仍是關鍵阻力位,本周高點1.0594和12月高位1.0630是初步阻力位。

上周低點1.0461和11月低點1.0331是初步支撐位。

今日1.0475處有10.93億、1.0500處有16.69億期權到期。

由於歐元區通脹已接近目標且經濟步履蹣跚,歐洲央行幾乎肯定會在周四再次降息,並暗示將在2025年進一步放鬆政策。

歐洲央行在最近四次會議中已有三次會議降息。然而,隨着歐元區經濟面臨衰退風險,且區內面臨政治不確定性,以及有可能與美國爆發新一輪貿易戰,央行爭論的焦點已經轉向其是否正在以足夠快的速度放鬆政策以支撐經濟。

這個問題可能會成為周四會議的主要議題,但在由26名委員組成的管理委員會中,政策鷹派仍占絕對多數,他們可能僅支持小幅降息25個基點,將指標利率降至3%。

鷹派與更為鴿派的決策者可能達成的妥協是,歐洲央行在降息的同時可能會對其前瞻指引進行調整,以明確表示只要沒有新的通脹衝擊,就會進一步放鬆政策。通脹率可能會在2025年上半年達到歐洲央行2%的目標。

MFS Investment Management的Annalisa Piazza表示:「鑒於經濟增長前景惡化,基本面充分證明了12月降息和更為溫和的前瞻性指引是合理的。美國大選結果公布后,潛在的通脹壓力已經緩解,經濟增長面臨更大阻力的風險有所增加。」

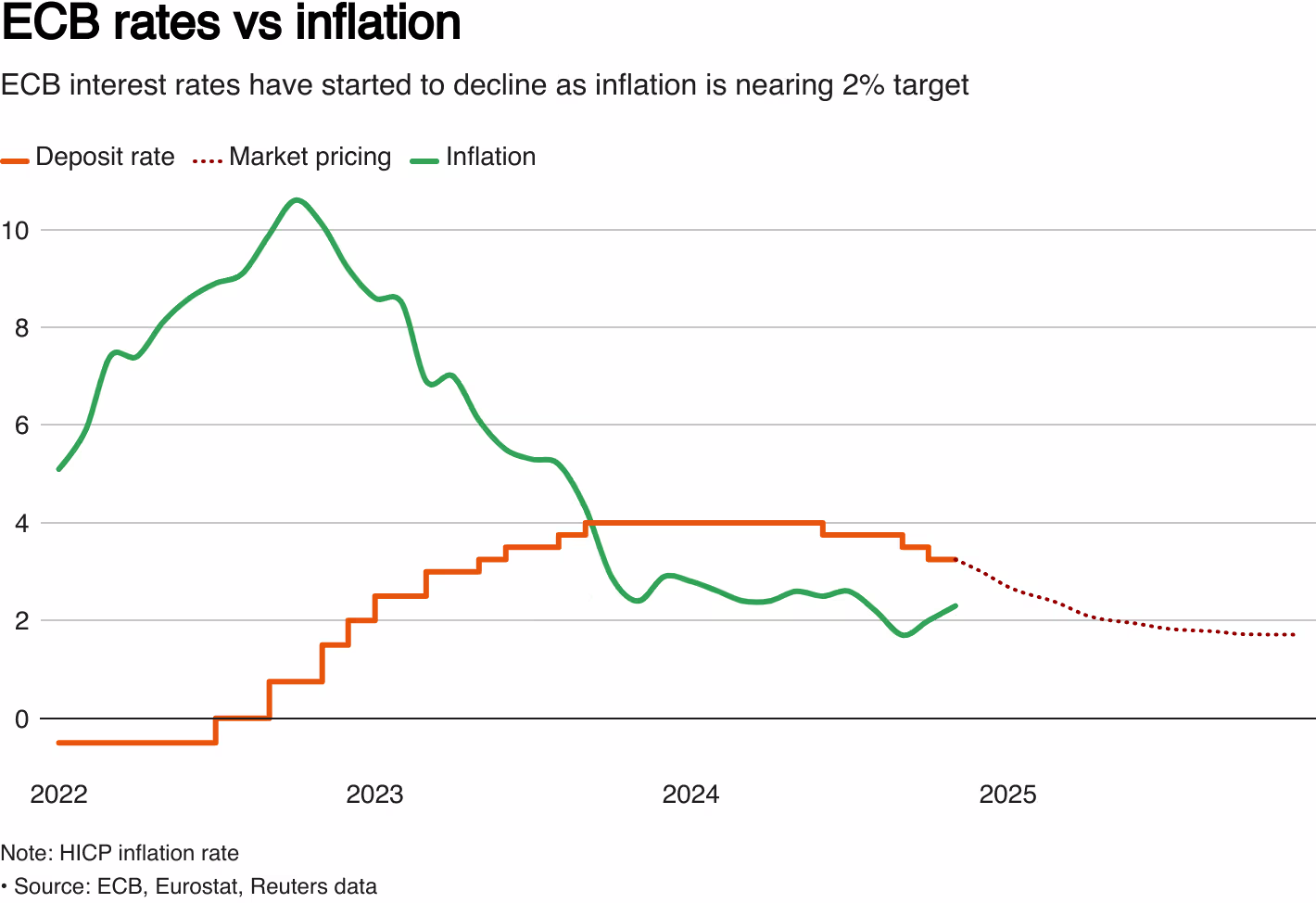

圖:歐洲央行利率和通脹

降息是合理的,因為最新預測顯示,通脹率將在幾個月後回落至 2%。部分原因是歐元區20個國家的經濟幾乎沒有增長。

前景充滿風險,一些決策者認為,歐洲央行現在面臨著通脹率低於目標的風險,就像疫情爆發前近10年的情況一樣,因此央行應該加快行動,避免行動落後。

但鷹派人士表示,鑒於薪資快速增長和服務成本快速上升,通脹仍是一個風險,因此採取循序漸進的措施是適當的。美國的保護主義以及法國和德國的政治不穩定也是需要謹慎的理由。

管理委員會成員根本不知道當選總統特朗普領導的美國新政府會批准什麼政策,歐洲會如何應對,或其經濟將受到怎樣的影響。

法國的政治動蕩和德國即將舉行的選舉增加了不確定性,並可能迫使歐洲央行介入,這進一步證明歐洲央行應該留出空間,以便在必要時採取大胆行動。

Investec的Sandra Horsfield表示,「信心危機的風險不可避免地上升,這可能導致法國經濟進一步下滑,並通過貿易聯繫蔓延至歐元區...未雨綢繆可能是明智之舉。此外,現在大幅降息可能會加劇而不是緩解市場不安情緒。」

降息前景

金融市場已完全消化了周四降息25個基點的預期,目前更大幅度降息的可能性接近於零。投資者預計,在6月之前的每次會議上都會降息,然後在2025年下半年至少還會有一次降息,到明年年底存款利率將至少達到1.75%。

歐洲央行對未來指引的任何調整可能都是微乎其微的。它可能不再提及需要採取「限制性」政策來抑制通脹,這是一個隱含的信號,表明利率將至少降至所謂的中性水平,即既不會刺激也不會減緩經濟活動。

問題在於,中性是一個未定義的概念,每個政策制定者都有不同的判斷,範圍在1.75%至3%之間,大多數人認為在2%至2.5%之間。

但歐洲央行很可能會繼續對其意圖進行模糊表態,因為此前它曾多次做出明確承諾,但事實證明這些承諾很難或不可能實現。

LC Macro Advisors的Lorenzo Codogno表示:「鑒於國際地緣政治和政策存在很大不確定性,『依賴數據並逐次會議確定適當的限制水平和持續時間的方法』仍然是合適的。」

北京時間14:35,歐元兌美元現報1.0507/08。

技術面來看,日線動量研究衝突,21日布林帶區間中性,5、10和21日均線下滑,周線移動均線亦下行--溫和的負面格局。

9月/11月跌幅的38.2%回檔位1.0668仍是關鍵阻力位,本周高點1.0594和12月高位1.0630是初步阻力位。

上周低點1.0461和11月低點1.0331是初步支撐位。

今日1.0475處有10.93億、1.0500處有16.69億期權到期。

由於歐元區通脹已接近目標且經濟步履蹣跚,歐洲央行幾乎肯定會在周四再次降息,並暗示將在2025年進一步放鬆政策。

歐洲央行在最近四次會議中已有三次會議降息。然而,隨着歐元區經濟面臨衰退風險,且區內面臨政治不確定性,以及有可能與美國爆發新一輪貿易戰,央行爭論的焦點已經轉向其是否正在以足夠快的速度放鬆政策以支撐經濟。

這個問題可能會成為周四會議的主要議題,但在由26名委員組成的管理委員會中,政策鷹派仍占絕對多數,他們可能僅支持小幅降息25個基點,將指標利率降至3%。

鷹派與更為鴿派的決策者可能達成的妥協是,歐洲央行在降息的同時可能會對其前瞻指引進行調整,以明確表示只要沒有新的通脹衝擊,就會進一步放鬆政策。通脹率可能會在2025年上半年達到歐洲央行2%的目標。

MFS Investment Management的Annalisa Piazza表示:「鑒於經濟增長前景惡化,基本面充分證明了12月降息和更為溫和的前瞻性指引是合理的。美國大選結果公布后,潛在的通脹壓力已經緩解,經濟增長面臨更大阻力的風險有所增加。」

圖:歐洲央行利率和通脹

降息是合理的,因為最新預測顯示,通脹率將在幾個月後回落至 2%。部分原因是歐元區20個國家的經濟幾乎沒有增長。

前景充滿風險,一些決策者認為,歐洲央行現在面臨著通脹率低於目標的風險,就像疫情爆發前近10年的情況一樣,因此央行應該加快行動,避免行動落後。

但鷹派人士表示,鑒於薪資快速增長和服務成本快速上升,通脹仍是一個風險,因此採取循序漸進的措施是適當的。美國的保護主義以及法國和德國的政治不穩定也是需要謹慎的理由。

管理委員會成員根本不知道當選總統特朗普領導的美國新政府會批准什麼政策,歐洲會如何應對,或其經濟將受到怎樣的影響。

法國的政治動蕩和德國即將舉行的選舉增加了不確定性,並可能迫使歐洲央行介入,這進一步證明歐洲央行應該留出空間,以便在必要時採取大胆行動。

Investec的Sandra Horsfield表示,「信心危機的風險不可避免地上升,這可能導致法國經濟進一步下滑,並通過貿易聯繫蔓延至歐元區...未雨綢繆可能是明智之舉。此外,現在大幅降息可能會加劇而不是緩解市場不安情緒。」

降息前景

金融市場已完全消化了周四降息25個基點的預期,目前更大幅度降息的可能性接近於零。投資者預計,在6月之前的每次會議上都會降息,然後在2025年下半年至少還會有一次降息,到明年年底存款利率將至少達到1.75%。

歐洲央行對未來指引的任何調整可能都是微乎其微的。它可能不再提及需要採取「限制性」政策來抑制通脹,這是一個隱含的信號,表明利率將至少降至所謂的中性水平,即既不會刺激也不會減緩經濟活動。

問題在於,中性是一個未定義的概念,每個政策制定者都有不同的判斷,範圍在1.75%至3%之間,大多數人認為在2%至2.5%之間。

但歐洲央行很可能會繼續對其意圖進行模糊表態,因為此前它曾多次做出明確承諾,但事實證明這些承諾很難或不可能實現。

LC Macro Advisors的Lorenzo Codogno表示:「鑒於國際地緣政治和政策存在很大不確定性,『依賴數據並逐次會議確定適當的限制水平和持續時間的方法』仍然是合適的。」

北京時間14:35,歐元兌美元現報1.0507/08。

分享至: