✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

黃金交易提醒:美國經濟數據助美債收益率企穩,金價承壓等待「特朗普就職典禮」

智昇 資訊

2025-01-20 05:35:26

金價上周五(1月17日)受到美元上揚的打壓,美國房市數據和工業產出數據強於市場預期,幫助美債收益率觸及近兩周低位后反彈,美元指數也企穩反彈,金價遠離上周四觸及逾一個月高位,但金價周線仍上漲0.5%,收報2702.35美元/盎司,美國新任總統特朗普政策的不確定性以及對進一步降息的押注重燃,幫助金價周線三連陽。周一將迎來特朗普就職典禮,特朗普可能會公布一系列新政,投資者需要予以重點關注。

High Ridge Futures金屬交易主管David Meger說:"11月17日的回調幅度並不大,更多的是獲利了結走勢,也許受到美元日內略微走高的幫助,增加了一些輕微的壓力。"

黃金上周四創下一個多月來的新高,距離 10 月份創下的 2790.15 美元歷史高點還差 65.6 美元。上周金價上漲了0.5%,這是連續第三周上漲。周三美國核心通脹數據低於預期,加劇了市場對美聯儲不止一次降息的猜測。

不過上周五(11月18日)出爐的美國經濟數據表現強勁,美元和美債收益率企穩反彈,對金價形成壓制。

美國12月獨戶住宅建築增至10個月新高,表明年底住房活動有所改善,但抵押貸款利率上升和市場上新房供過於求可能會制約樓市復蘇。

美國商務部上周五發佈的報告還顯示,12月獨戶住宅建築許可上升至去年2月以來的最高水平。經濟學家表示,該數據很可能受到了較寬鬆的季節性調整因子的影響,政府使用這一模型來剔除數據中的季節性波動。

儘管如此,這份報告和上周五公布的反映製造業產出激增的數據加之零售銷售穩健增長表明,經濟在第四季度經濟保持了大部分強勁增長勢頭。

當選總統特朗普承諾普遍加征關稅並大規模驅逐非法移民,經濟學家警告說,這些政策將推高原材料價格並導致工人短缺,因此房屋建設和工廠產出的增長很可能難以為繼。特朗普將於周一宣誓就職。

凱投宏觀北美經濟學家Thomas Ryan說:"我們預計,在特朗普新政府的領導下,建築材料關稅和更嚴格的移民規定等一系列影響建築業勞動力的因素,以及一些地區待售新房過剩的情況,將阻礙建築商在今年下半年乃至2026年啟動新項目,導致房屋開工率下降。

美國商務部統計局稱,12月佔住宅建設主體的獨戶住宅開工環比增長3.3%,經季節性因素調整後年率為105.0萬套,是2024年2月以來的最高水平。獨戶住宅開工同比下降 2.6%。

波動較大的多戶住宅開工環比飆升58.9%,年率為41.8萬套。整體房屋開工環比躍升 15.8%,年率為149.9 萬套,為去年 2 月以來的最高水平。接受路透調查的經濟學家之前預計,房屋開工年率將上升至132萬套。

多戶住宅開工同比下降4.4%。2024年房屋開工估計為136.4萬套,比2023年下降3.9%。

12 月獨戶住宅建設許可環比增加1.6%,年率為99.2 萬套。

Pantheon Macroeconomics 首席美國經濟學家Samuel Tombs表示:"建築商賬面上未售出的新房庫存水平較高,這表明當抵押貸款利率最終下降時,任何需求的最終回升都只會對建築活動產生微弱的影響。

多戶住宅建築許可環比下降5.8%,年率為43.7萬套。建築許可整體環比下滑0.7%,年率為148.3萬套。與去年同期相比下降了 3.1%。據估計,2024年共發放了 147.1 萬份建築許可,比 2023 年下降了 2.6%。

批准建造但尚未開工的獨戶住宅減少 2.1%,至14.1 萬套。獨戶住宅竣工率下降 7.4%,至 94.8 萬套,為 3 月以來的最低水平。在建獨戶住宅存量增加 0.8%,達到 64.1 萬套。

住宅投資已連續兩個季度拖累美國國內生產總值(GDP)。亞特蘭大聯儲預測第四季度 GDP環比增長年率為 3.0%。第三季度經濟環比增長年率為 3.1%。

美聯儲的另一份報告顯示,12 月工業生產環比0.6%,其中航空航天和雜項運輸設備的生產增長了 6.3%,這也提振了上一季度的經濟增長。

11 月工業生產反彈了 0.4%。製造業占經濟總量的 10.3%,在美聯儲開始降息后,近幾個月已基本企穩。然而,特朗普提出的貿易和移民政策構成了下行風險。

「降息將支持汽車和重型機械等商品的購買,」PNC Financial 首席經濟學家Gus Faucher說。「但關稅導致的價格上漲可能會抑制需求。許多美國生產商在製造過程中使用外國投入品。」

交易員們預計年底前會有兩次降息,美聯儲理事沃勒暗示,如果經濟數據進一步疲軟,可能會有更多的降息。

美國國債收益率上周五小幅上漲,盤中交投震蕩,此前有關住房和工業生產的一系列數據再次向好,支持了美聯儲將放緩降息步伐、2025年可能僅降息一次的預期。

在美國當選總統特朗普周一就職之前,由於關稅、減稅和移民政策的不確定性,投資者整體上也對大幅押注猶豫不決。周一是馬丁·路德·金紀念日,債市休市。

追蹤美聯儲利率預期的美國兩年期國債收益上周五上升3.4個基點,至4.272% ,此前曾觸及兩周最低的4.221%。

不過,上周兩年期國債收益率下跌12.4 個基點,創 11 月底以來的最大周線跌幅。

10 年期國債收益率上周五上升 0.1 個基點,報 4.613% ,此前也曾跌至兩周最低。上周該收益率下滑 16.1 個基點,創下七周以來最大周線跌幅。

FHN Financial宏觀策略師Will Compernolle表示:「很多拋售實際上只是對過去幾天的重新校準。消費者物價指數(CPI)明顯改變了認為通脹沒有希望的說法。」

上周三的數據顯示,剔除波動較大的食品和能源部分后,12 月核心CPI漲幅放緩,在11月增長 0.3% 后僅增長 0.2%。此前,核心 CPI 已連續四個月上漲 0.3%。

Compernolle稱: "1月17日收益率的上升並不那麼引人注目。人們只是在等待下周所有的行政行動。"

倫敦證交所集團(LSEG) 數據顯示,經濟數據公布后,美國利率期貨市場認為的 2025 年降息幅度從周四晚些時候的約 43 個基點變為 39 個基點。市場還認為下一次降息可能發生在美聯儲6月會議上的概率為66%。

"我們認為,隨着時間的推移,收益率應該會下降,"U.S. Bank Asset Management資本市場研究主管Bill Merz稱。"我們的通脹數據出現了相當明顯的季節性調整,這也是引發人們對美聯儲將採取什麼行動以及他們今年將降息多少的擔憂的原因之一。"

但Merz表示,通脹存在下行壓力,"在未來幾個季度應該會以某種形式表現出來"。他舉例稱,占消費者物價一半的美國住房通脹減速,以及中國向美國輸出的通脹放緩影響,這在過去兩年一直是一個持續的趨勢。

Merz稱,U.S. Bank Asset Management預計美聯儲將在2025年降息兩次,這與美聯儲自己12月的預測一致。

市場目前正翹首以盼特朗普1月20日的就職典禮,其廣泛的貿易關稅預計將進一步點燃通脹並引發貿易戰,從而有可能增加黃金的避險吸引力。

過去幾周,美元因美國國債收益率上升而跳漲,反映出人們預期特朗普的政策可能會在美國經濟已經強勁的情況下刺激通脹。但上周三美國公布核心通脹數據趨軟,加上美聯儲理事沃勒周四稱,如果數據支持,2025年仍有可能降息三到四次,債市因此從無情的拋售中獲得喘息。

這導致市場增加了對美聯儲2025年降息的押注,在特朗普本周重返白宮之前給美元帶來了一些壓力。

美元指數上周五上漲 0.34% 報 109.33 ,遠離上周初觸及的逾兩年高位。美元指數上周勢下跌約 0.22%,打破連續六周的漲勢。

"為了應對過去一周通脹數據低於預期的情況,市場參与者將降息預期從25個基點調整到了40個基點,"Mesirow Currency Management高級投資策略師Uto Shinohara稱,"值得注意的是,這些市場預期已恢復到上周五強勁就業報告發佈前的水平,表明這兩份經濟數據的影響實際上相互抵消了。"

他補充稱,這種模式凸顯了市場對通脹和勞動力市場數據的持續敏感性。

隨着美聯儲官員進入靜默期,且本周周幾乎沒有重要的美國經濟數據發佈,Shinohara 稱,"市場將關注特朗普總統任期的開始及其對市場的潛在影響。"

投資者現在正等待特朗普周一的就職演說,以更好地了解他的政策行動,並預計會出現波動。

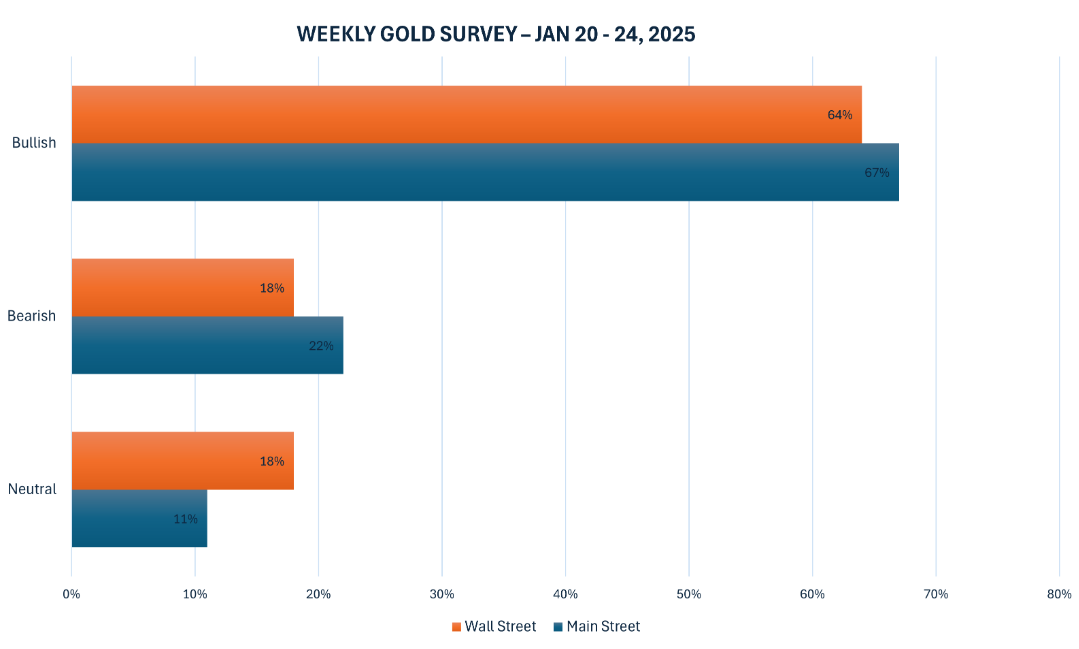

最新的 Kitco News 每周黃金調查顯示,在唐納德·特朗普第二次就職之前,行業專家和散戶交易員強烈看漲情緒。

上周,11 名分析師參与了 Kitco News 黃金調查,近三分之二的受訪者預計未來幾天金價將會上漲。七位專家(即 64%)預計金價將在未來一周上漲,而兩位分析師(即 18%)預測貴金屬價格將下跌,另外兩位分析師選擇觀望,直到情況變得更加明朗。

與此同時,Kitco 的在線民意調查共進行了 156 票投票,散戶投資者僅比專家稍微樂觀一些。 105 名零售交易商(即 64%)預計金價未來一周將上漲,而另外 34 名零售交易商(即 22%)預計黃金價格將走低。其餘17名投資者(佔總數的11%)預計金價近期將橫盤整理。

(現貨黃金日線圖,來源:易匯通)

最後需要提醒的是,周一是馬丁路德金紀念日假期,芝商所(CME)旗下貴金屬、美國原油期貨合約交易提前于北京時間21日03:30結束,股指期貨合約交易提前于北京時間21日02:00結束。另外,以色列和加沙的停火吸引已經于周日(1月19日)正式生效,投資者需要留意市場避險的變化。

High Ridge Futures金屬交易主管David Meger說:"11月17日的回調幅度並不大,更多的是獲利了結走勢,也許受到美元日內略微走高的幫助,增加了一些輕微的壓力。"

黃金上周四創下一個多月來的新高,距離 10 月份創下的 2790.15 美元歷史高點還差 65.6 美元。上周金價上漲了0.5%,這是連續第三周上漲。周三美國核心通脹數據低於預期,加劇了市場對美聯儲不止一次降息的猜測。

不過上周五(11月18日)出爐的美國經濟數據表現強勁,美元和美債收益率企穩反彈,對金價形成壓制。

美國12月獨戶住宅建築增至10個月新高,表明年底住房活動有所改善,但抵押貸款利率上升和市場上新房供過於求可能會制約樓市復蘇。

美國商務部上周五發佈的報告還顯示,12月獨戶住宅建築許可上升至去年2月以來的最高水平。經濟學家表示,該數據很可能受到了較寬鬆的季節性調整因子的影響,政府使用這一模型來剔除數據中的季節性波動。

儘管如此,這份報告和上周五公布的反映製造業產出激增的數據加之零售銷售穩健增長表明,經濟在第四季度經濟保持了大部分強勁增長勢頭。

當選總統特朗普承諾普遍加征關稅並大規模驅逐非法移民,經濟學家警告說,這些政策將推高原材料價格並導致工人短缺,因此房屋建設和工廠產出的增長很可能難以為繼。特朗普將於周一宣誓就職。

凱投宏觀北美經濟學家Thomas Ryan說:"我們預計,在特朗普新政府的領導下,建築材料關稅和更嚴格的移民規定等一系列影響建築業勞動力的因素,以及一些地區待售新房過剩的情況,將阻礙建築商在今年下半年乃至2026年啟動新項目,導致房屋開工率下降。

美國商務部統計局稱,12月佔住宅建設主體的獨戶住宅開工環比增長3.3%,經季節性因素調整後年率為105.0萬套,是2024年2月以來的最高水平。獨戶住宅開工同比下降 2.6%。

波動較大的多戶住宅開工環比飆升58.9%,年率為41.8萬套。整體房屋開工環比躍升 15.8%,年率為149.9 萬套,為去年 2 月以來的最高水平。接受路透調查的經濟學家之前預計,房屋開工年率將上升至132萬套。

多戶住宅開工同比下降4.4%。2024年房屋開工估計為136.4萬套,比2023年下降3.9%。

12 月獨戶住宅建設許可環比增加1.6%,年率為99.2 萬套。

Pantheon Macroeconomics 首席美國經濟學家Samuel Tombs表示:"建築商賬面上未售出的新房庫存水平較高,這表明當抵押貸款利率最終下降時,任何需求的最終回升都只會對建築活動產生微弱的影響。

多戶住宅建築許可環比下降5.8%,年率為43.7萬套。建築許可整體環比下滑0.7%,年率為148.3萬套。與去年同期相比下降了 3.1%。據估計,2024年共發放了 147.1 萬份建築許可,比 2023 年下降了 2.6%。

批准建造但尚未開工的獨戶住宅減少 2.1%,至14.1 萬套。獨戶住宅竣工率下降 7.4%,至 94.8 萬套,為 3 月以來的最低水平。在建獨戶住宅存量增加 0.8%,達到 64.1 萬套。

住宅投資已連續兩個季度拖累美國國內生產總值(GDP)。亞特蘭大聯儲預測第四季度 GDP環比增長年率為 3.0%。第三季度經濟環比增長年率為 3.1%。

美聯儲的另一份報告顯示,12 月工業生產環比0.6%,其中航空航天和雜項運輸設備的生產增長了 6.3%,這也提振了上一季度的經濟增長。

11 月工業生產反彈了 0.4%。製造業占經濟總量的 10.3%,在美聯儲開始降息后,近幾個月已基本企穩。然而,特朗普提出的貿易和移民政策構成了下行風險。

「降息將支持汽車和重型機械等商品的購買,」PNC Financial 首席經濟學家Gus Faucher說。「但關稅導致的價格上漲可能會抑制需求。許多美國生產商在製造過程中使用外國投入品。」

交易員們預計年底前會有兩次降息,美聯儲理事沃勒暗示,如果經濟數據進一步疲軟,可能會有更多的降息。

美國國債收益率上周五小幅上漲,盤中交投震蕩,此前有關住房和工業生產的一系列數據再次向好,支持了美聯儲將放緩降息步伐、2025年可能僅降息一次的預期。

在美國當選總統特朗普周一就職之前,由於關稅、減稅和移民政策的不確定性,投資者整體上也對大幅押注猶豫不決。周一是馬丁·路德·金紀念日,債市休市。

追蹤美聯儲利率預期的美國兩年期國債收益上周五上升3.4個基點,至4.272% ,此前曾觸及兩周最低的4.221%。

不過,上周兩年期國債收益率下跌12.4 個基點,創 11 月底以來的最大周線跌幅。

10 年期國債收益率上周五上升 0.1 個基點,報 4.613% ,此前也曾跌至兩周最低。上周該收益率下滑 16.1 個基點,創下七周以來最大周線跌幅。

FHN Financial宏觀策略師Will Compernolle表示:「很多拋售實際上只是對過去幾天的重新校準。消費者物價指數(CPI)明顯改變了認為通脹沒有希望的說法。」

上周三的數據顯示,剔除波動較大的食品和能源部分后,12 月核心CPI漲幅放緩,在11月增長 0.3% 后僅增長 0.2%。此前,核心 CPI 已連續四個月上漲 0.3%。

Compernolle稱: "1月17日收益率的上升並不那麼引人注目。人們只是在等待下周所有的行政行動。"

倫敦證交所集團(LSEG) 數據顯示,經濟數據公布后,美國利率期貨市場認為的 2025 年降息幅度從周四晚些時候的約 43 個基點變為 39 個基點。市場還認為下一次降息可能發生在美聯儲6月會議上的概率為66%。

"我們認為,隨着時間的推移,收益率應該會下降,"U.S. Bank Asset Management資本市場研究主管Bill Merz稱。"我們的通脹數據出現了相當明顯的季節性調整,這也是引發人們對美聯儲將採取什麼行動以及他們今年將降息多少的擔憂的原因之一。"

但Merz表示,通脹存在下行壓力,"在未來幾個季度應該會以某種形式表現出來"。他舉例稱,占消費者物價一半的美國住房通脹減速,以及中國向美國輸出的通脹放緩影響,這在過去兩年一直是一個持續的趨勢。

Merz稱,U.S. Bank Asset Management預計美聯儲將在2025年降息兩次,這與美聯儲自己12月的預測一致。

市場目前正翹首以盼特朗普1月20日的就職典禮,其廣泛的貿易關稅預計將進一步點燃通脹並引發貿易戰,從而有可能增加黃金的避險吸引力。

過去幾周,美元因美國國債收益率上升而跳漲,反映出人們預期特朗普的政策可能會在美國經濟已經強勁的情況下刺激通脹。但上周三美國公布核心通脹數據趨軟,加上美聯儲理事沃勒周四稱,如果數據支持,2025年仍有可能降息三到四次,債市因此從無情的拋售中獲得喘息。

這導致市場增加了對美聯儲2025年降息的押注,在特朗普本周重返白宮之前給美元帶來了一些壓力。

美元指數上周五上漲 0.34% 報 109.33 ,遠離上周初觸及的逾兩年高位。美元指數上周勢下跌約 0.22%,打破連續六周的漲勢。

"為了應對過去一周通脹數據低於預期的情況,市場參与者將降息預期從25個基點調整到了40個基點,"Mesirow Currency Management高級投資策略師Uto Shinohara稱,"值得注意的是,這些市場預期已恢復到上周五強勁就業報告發佈前的水平,表明這兩份經濟數據的影響實際上相互抵消了。"

他補充稱,這種模式凸顯了市場對通脹和勞動力市場數據的持續敏感性。

隨着美聯儲官員進入靜默期,且本周周幾乎沒有重要的美國經濟數據發佈,Shinohara 稱,"市場將關注特朗普總統任期的開始及其對市場的潛在影響。"

投資者現在正等待特朗普周一的就職演說,以更好地了解他的政策行動,並預計會出現波動。

最新的 Kitco News 每周黃金調查顯示,在唐納德·特朗普第二次就職之前,行業專家和散戶交易員強烈看漲情緒。

上周,11 名分析師參与了 Kitco News 黃金調查,近三分之二的受訪者預計未來幾天金價將會上漲。七位專家(即 64%)預計金價將在未來一周上漲,而兩位分析師(即 18%)預測貴金屬價格將下跌,另外兩位分析師選擇觀望,直到情況變得更加明朗。

與此同時,Kitco 的在線民意調查共進行了 156 票投票,散戶投資者僅比專家稍微樂觀一些。 105 名零售交易商(即 64%)預計金價未來一周將上漲,而另外 34 名零售交易商(即 22%)預計黃金價格將走低。其餘17名投資者(佔總數的11%)預計金價近期將橫盤整理。

(現貨黃金日線圖,來源:易匯通)

最後需要提醒的是,周一是馬丁路德金紀念日假期,芝商所(CME)旗下貴金屬、美國原油期貨合約交易提前于北京時間21日03:30結束,股指期貨合約交易提前于北京時間21日02:00結束。另外,以色列和加沙的停火吸引已經于周日(1月19日)正式生效,投資者需要留意市場避險的變化。

分享至: