下載APP

下載APP

智昇直播

智昇直播

去美元化進行時:為何特朗普對美元衰落"睜隻眼閉隻眼"?

智昇 資訊

2025-04-02 13:38:44

全球外匯儲備格局正在經歷深刻變革。IMF最新數據顯示,美元在全球外匯儲備中的佔比已從2001年的72%降至2022年四季度的57.8%,創下歷史新低。這一趨勢表面上看似乎威脅美元霸權,但深入分析發現,特朗普政府可能正暗中樂見其成——既維持美元主導地位,又減輕美國承擔全球金融穩定的責任。

一、美元佔比持續下滑的深層原因

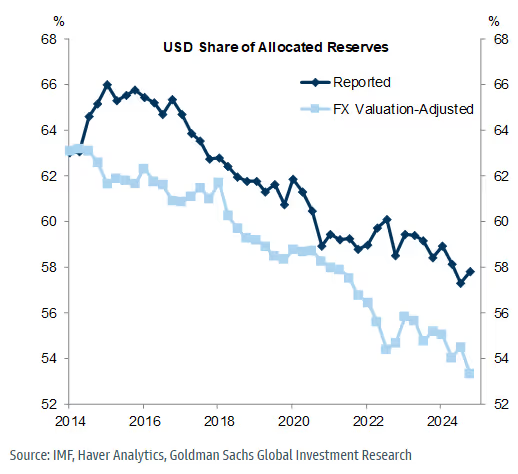

IMF官方外匯儲備貨幣構成數據揭示了一個長期趨勢:美元名義份額從2001年的72%以上降至去年三季度的57.3%,四季度雖微升至57.8%,但經匯率調整后實際跌至54.1%的歷史低點。這種下滑並非短期市場波動所致,而是反映了各國央行對地緣政治風險和美元武器化的長期擔憂。值得注意的是,這一數據尚未反映2023年初美俄關係惡化等最新地緣衝擊。

圖表:美元在外匯儲備佔比

二、多元貨幣格局的悄然形成

當前美元份額的流失呈現兩個鮮明特點:首先,歐元並未從中受益,其份額始終徘徊在19-21%區間;其次,"非傳統"儲備貨幣(包括人民幣、韓元、澳元等)集體崛起,總份額從2009年前的不足3%飆升至12.6%。這種"去中心化"的儲備配置模式,既避免了單一貨幣對美元的挑戰,又實質性地削弱了美元壟斷地位。

三、特朗普政府的矛盾立場

今年1月特朗普警告金磚國家不要挑戰美元地位的表態,掩蓋了其政策的內在矛盾性。一方面,美國政府需要維持美元的國際地位;另一方面,特朗普的"美國優先"政策客觀上推動了美元國際化程度的降低。這種看似矛盾的立場,實則反映了美國試圖擺脫"特里芬困境"的戰略意圖——既享受鑄幣稅特權,又不願承擔相應的國際責任。

四、新秩序下的儲備管理邏輯

現代央行儲備管理已形成新的運作範式:優先考慮流動性而非收益,注重穩定性而非短期機會。在這種邏輯下,即使面對美元匯率季度性飆升7.6%的誘惑,各國央行仍堅持分散化配置。這種審慎態度意味着,近期地緣政治動蕩只會加速而非逆轉去美元化趨勢。

總結

美元霸權正在經歷一場靜默的革命。表面看,美元仍是無可爭議的第一儲備貨幣;實質上,全球正逐步形成以美元為主、多元貨幣並存的"1+N"新格局。對特朗普政府而言,這種溫和的多元化或許是最理想狀態——既保住美元面子,又卸下金融維穩的擔子。未來趨勢將取決於一個關鍵問題:美國能否在享受貨幣特權與承擔國際責任間找到新的平衡點?

一、美元佔比持續下滑的深層原因

IMF官方外匯儲備貨幣構成數據揭示了一個長期趨勢:美元名義份額從2001年的72%以上降至去年三季度的57.3%,四季度雖微升至57.8%,但經匯率調整后實際跌至54.1%的歷史低點。這種下滑並非短期市場波動所致,而是反映了各國央行對地緣政治風險和美元武器化的長期擔憂。值得注意的是,這一數據尚未反映2023年初美俄關係惡化等最新地緣衝擊。

圖表:美元在外匯儲備佔比

二、多元貨幣格局的悄然形成

當前美元份額的流失呈現兩個鮮明特點:首先,歐元並未從中受益,其份額始終徘徊在19-21%區間;其次,"非傳統"儲備貨幣(包括人民幣、韓元、澳元等)集體崛起,總份額從2009年前的不足3%飆升至12.6%。這種"去中心化"的儲備配置模式,既避免了單一貨幣對美元的挑戰,又實質性地削弱了美元壟斷地位。

三、特朗普政府的矛盾立場

今年1月特朗普警告金磚國家不要挑戰美元地位的表態,掩蓋了其政策的內在矛盾性。一方面,美國政府需要維持美元的國際地位;另一方面,特朗普的"美國優先"政策客觀上推動了美元國際化程度的降低。這種看似矛盾的立場,實則反映了美國試圖擺脫"特里芬困境"的戰略意圖——既享受鑄幣稅特權,又不願承擔相應的國際責任。

四、新秩序下的儲備管理邏輯

現代央行儲備管理已形成新的運作範式:優先考慮流動性而非收益,注重穩定性而非短期機會。在這種邏輯下,即使面對美元匯率季度性飆升7.6%的誘惑,各國央行仍堅持分散化配置。這種審慎態度意味着,近期地緣政治動蕩只會加速而非逆轉去美元化趨勢。

總結

美元霸權正在經歷一場靜默的革命。表面看,美元仍是無可爭議的第一儲備貨幣;實質上,全球正逐步形成以美元為主、多元貨幣並存的"1+N"新格局。對特朗普政府而言,這種溫和的多元化或許是最理想狀態——既保住美元面子,又卸下金融維穩的擔子。未來趨勢將取決於一個關鍵問題:美國能否在享受貨幣特權與承擔國際責任間找到新的平衡點?

分享至: