✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國通脹互換市場正釋放危險信號:3%通脹與40%衰退概率

智昇 資訊

2025-04-02 16:21:03

美國通脹互換市場正釋放危險信號:投資者押注特朗普新關稅將引發"通脹先揚后抑"的過山車行情,一年期通脹互換利率飆升至3.07%的兩年高點,而三年期利率卻回落至2.42%,折射出市場對"短期物價飆升-中期經濟衰退"的深層憂慮。這場即將在周三揭曉的關稅行動,或成為改寫美國通脹敘事的關鍵轉折點。

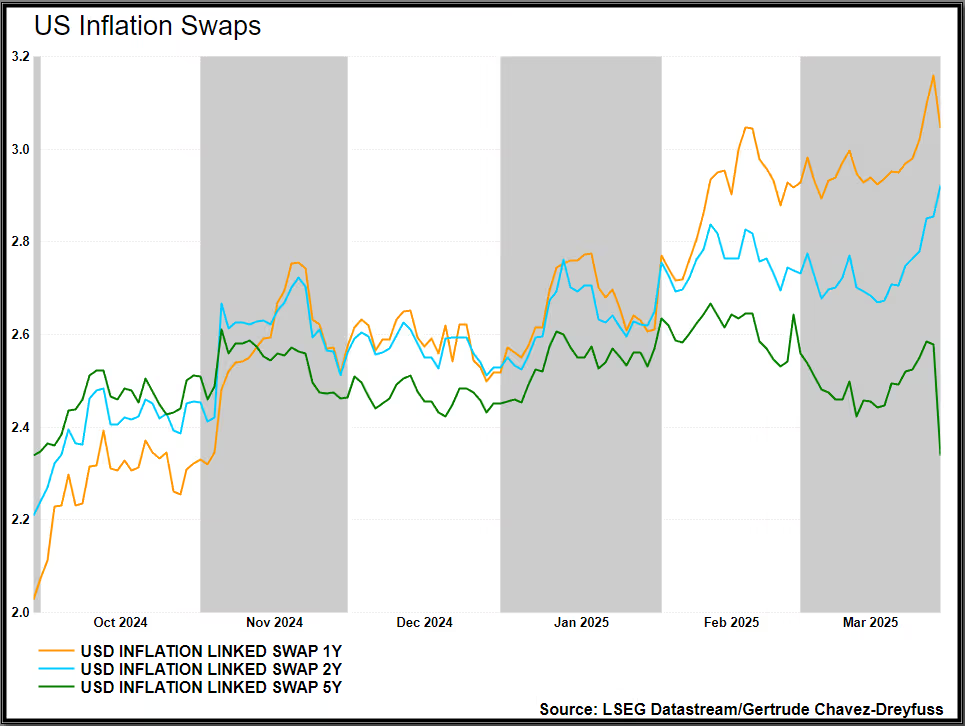

圖:美國通脹互換走勢

一、通脹互換市場的"紅綠燈"

被稱為"通脹溫度計"的美國通脹互換市場呈現詭異分化:一年期利率衝破3%大關,三年期利率卻低至2.42%,形成陡峭的"通脹駝峰曲線"。LCH數據顯示,今年相關交易量暴增至1.3萬億美元,反映機構正瘋狂對沖關稅衝擊。這種期限結構暗示,投資者預判關稅將先推高進口成本(如汽車、半導體等關鍵商品),隨後通過壓制需求引發通縮。

二、衰退概率的"暗流涌動"

儘管華爾街尚未將衰退作為基準情景,但風險溢價正在飆升。高盛將12個月內衰退概率從20%上調至35%,摩根大通更看空至40%。BCA Research指出,關稅的"雙殺效應"在於:短期強制企業轉嫁成本推高CPI,中期卻會窒息製造業活力——正如其債券策略師Swift所言:"通脹最終會因經濟受傷而低於應有水平"。

三、政策不確定性的"蝴蝶效應"

通脹保值債券(TIPS)市場與互換市場發出共振信號,但摩根大通White警告市場可能低估了供應衝擊的持續性:"若關稅層層加碼,通脹或像70年代石油危機般頑固"。特別值得注意的是,特朗普暗示可能對更多行業(如農業、能源)追加關稅,這種"政策滾雪球"效應恐使美聯儲陷入"抗通脹還是保增長"的兩難。

四、分析師的"預期差博弈"

市場主流預期與部分機構存在尖銳分歧:

共識派(如BCA):通脹脈衝后將回歸衰退主導的通縮

異見派(如摩根大通):供應鏈剛性或使通脹長期化

這種分歧本身加劇市場波動——當3.07%的一年期通脹預期遭遇2.42%的三年期預期,本質上是對經濟"軟着陸"能力的世紀賭注。

總結

通脹互換市場正在演繹一場精妙的"預期戲劇":短期通脹烈焰與中期衰退寒流的角力,折射出全球化退潮下的新型滯脹風險。無論周三公布的關稅細則如何,其真正威力在於打開了"潘多拉魔盒"——當25%的汽車關稅遇上脆弱的供應鏈,當3%的通脹預期撞上40%的衰退概率,市場或許尚未準備好迎接這場"冰與火之歌"的終極篇章。對於美聯儲而言,更大的挑戰在於:當通脹與衰退這對宿敵因關稅而共生時,貨幣政策將首次面對"兩面都是刀刃"的困局。

圖:美國通脹互換走勢

一、通脹互換市場的"紅綠燈"

被稱為"通脹溫度計"的美國通脹互換市場呈現詭異分化:一年期利率衝破3%大關,三年期利率卻低至2.42%,形成陡峭的"通脹駝峰曲線"。LCH數據顯示,今年相關交易量暴增至1.3萬億美元,反映機構正瘋狂對沖關稅衝擊。這種期限結構暗示,投資者預判關稅將先推高進口成本(如汽車、半導體等關鍵商品),隨後通過壓制需求引發通縮。

二、衰退概率的"暗流涌動"

儘管華爾街尚未將衰退作為基準情景,但風險溢價正在飆升。高盛將12個月內衰退概率從20%上調至35%,摩根大通更看空至40%。BCA Research指出,關稅的"雙殺效應"在於:短期強制企業轉嫁成本推高CPI,中期卻會窒息製造業活力——正如其債券策略師Swift所言:"通脹最終會因經濟受傷而低於應有水平"。

三、政策不確定性的"蝴蝶效應"

通脹保值債券(TIPS)市場與互換市場發出共振信號,但摩根大通White警告市場可能低估了供應衝擊的持續性:"若關稅層層加碼,通脹或像70年代石油危機般頑固"。特別值得注意的是,特朗普暗示可能對更多行業(如農業、能源)追加關稅,這種"政策滾雪球"效應恐使美聯儲陷入"抗通脹還是保增長"的兩難。

四、分析師的"預期差博弈"

市場主流預期與部分機構存在尖銳分歧:

共識派(如BCA):通脹脈衝后將回歸衰退主導的通縮

異見派(如摩根大通):供應鏈剛性或使通脹長期化

這種分歧本身加劇市場波動——當3.07%的一年期通脹預期遭遇2.42%的三年期預期,本質上是對經濟"軟着陸"能力的世紀賭注。

總結

通脹互換市場正在演繹一場精妙的"預期戲劇":短期通脹烈焰與中期衰退寒流的角力,折射出全球化退潮下的新型滯脹風險。無論周三公布的關稅細則如何,其真正威力在於打開了"潘多拉魔盒"——當25%的汽車關稅遇上脆弱的供應鏈,當3%的通脹預期撞上40%的衰退概率,市場或許尚未準備好迎接這場"冰與火之歌"的終極篇章。對於美聯儲而言,更大的挑戰在於:當通脹與衰退這對宿敵因關稅而共生時,貨幣政策將首次面對"兩面都是刀刃"的困局。

分享至: