✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

日本央行謹慎縮表:海外資金迴流為何遲遲未現?

智昇 資訊

2025-06-19 16:11:32

近年來,日本經濟在全球舞台上的表現備受關注,尤其是日本央行的貨幣政策調整,常常牽動全球金融市場的神經。周三(6月18日),日本央行宣布了一項重要決定:將資產負債表縮減速度減半,降至每季度2000億日元。這一謹慎的政策調整引發了廣泛討論,尤其是關於日本海外資本迴流的預期。究竟是什麼原因導致日本資金遲遲未迴流?

場產生怎樣的深遠影響?本文將從多個角度深入剖析,帶您了解背後的複雜邏輯。

日本央行的新策略:謹慎縮表的背後邏輯

日本央行近年來逐步調整其超寬鬆貨幣政策,試圖從長達數十年的低利率甚至負利率環境中逐步走向「正常化」。自18個月前開始縮減資產負債表以來,日本央行已經邁出了歷史性的一步。與此同時,自2024年8月起,日本央行啟動了更為漸進的加息周期,試圖在經濟復蘇與金融穩定之間尋找平衡。然而,面對全球經濟的不確定性以及日本國內長期國債收益率的波動,日本央行選擇了更為謹慎的縮表步伐。

經濟不確定性與收益率波動

當前,全球經濟環境充滿挑戰,地緣政治風險、能源價格波動以及通脹壓力都對日本經濟構成威脅。日本約90%的能源依賴進口,尤其是石油價格受中東局勢影響顯著波動,這使得日本的通脹率在過去兩年達到高點。通脹壓力的持續存在進一步推高了實際利率為負的可能性,這對日本央行的政策制定形成了掣肘。在這種背景下,日本央行決定放緩縮表速度,以避免對國內金融市場造成過大衝擊,同時保持對日元匯率的穩定。

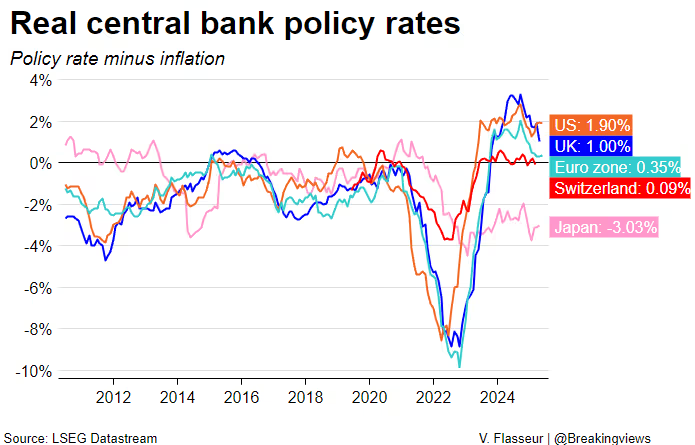

圖:主要央行實質政策利率

政策目標:平衡利差與日元升值

理論上,適度的貨幣緊縮政策會縮小日本與海外債券之間的利差,從而提升日本國債對投資者的吸引力,並推動日元走強。然而,日本央行謹慎的政策表明,其更傾向於維持較低的長期收益率,以避免收益率曲線過於陡峭。這種策略雖然有助於短期內的市場穩定,但也意味着日本的實際利率和債券收益率在可預見的未來仍將處於負值區間。這直接影響了日本資本迴流的動力。

為何日本資金遲遲不迴流?

儘管日本央行正在逐步推進利率「正常化」,但日本的海外資本迴流卻遲遲未現。這背後既有國內經濟環境的制約,也有全球投資回報的吸引力在發揮作用。

負實際利率的持續困擾

日本當前的通脹形勢使得實際收益率繼續為負。以某些指標衡量,日本的通脹率已達到兩年來最高水平,而高企的能源價格可能進一步推高通脹預期。在這種情況下,日本國債的收益率對投資者而言吸引力有限。與此同時,美國和歐洲等市場的債券收益率相對較高,這使得日本投資者更傾向於繼續持有海外資產,而非將資金調回國內。

收益率曲線趨平的挑戰

日本央行的最新決定可能導致長期收益率受到壓制,從而使收益率曲線從近期歷史性的陡峭狀態趨於平緩。如果日本央行繼續推進利率正常化,收益率曲線可能進一步趨平,這對日本國內投資者的吸引力進一步下降。相比之下,美國和歐洲市場的高收益資產對日本投資者而言更具吸引力,尤其是壽險公司和退休基金等機構投資者,這些機構持有的海外資產規模龐大。

海外投資的龐大規模

日本作為全球重要的資本輸出國,其海外投資規模令人矚目。儘管日本在2024年將「全球最大債權國」的地位讓給了德國,但其海外股票和債券持倉凈值仍高達3.5萬億美元,創下歷史新高。據德意志銀行估計,日本壽險公司和退休基金持有的海外資產超過2萬億美元,約佔其總資產的30%。如此龐大的資金規模意味着,即便日本投資者僅小幅調整投資組合,也可能對全球金融市場產生顯著影響。

資金迴流的關鍵:多重條件需同時滿足

那麼,究竟需要哪些條件才能促使日本資本大規模迴流?摩根大通的分析師對此進行了深入研究,指出以下幾個關鍵因素必須同時具備:

日本長期利率的持續上升:只有當日本國債的收益率顯著提高,才能吸引投資者將資金從海外市場調回。

國家公共財政的改善:日本長期以來背負着高額公共債務,財政狀況的改善將增強投資者對國內經濟的信心。

日元對美元的穩步升值:日元匯率的走強將降低海外投資的吸引力,同時提升國內資產的相對價值。

這些條件看似簡單,實則要求極高。以日本銀行為例,如果其資產配置恢復到「安倍經濟學」之前的比例(即82%的國內債券和13%的國外證券),那麼僅銀行和存款機構的迴流資金就可能高達70萬億日元,摺合當前匯率約5000億美元。然而,摩根大通的分析師認為,這一情景並非短期內的基本假設,而是一個長期的潛在趨勢。

日本央行的兩難抉擇與未來展望

日本央行的最新決定無疑降低了資本流動發生重大轉向的可能性,至少在短期內是這樣。行長植田和男多次表示將繼續推進利率正常化,但市場普遍預期日本央行在2026年之前可能保持按兵不動的姿態。這種謹慎的態度既是為了應對國內經濟的不確定性,也是為了避免對全球金融市場造成過大的波動。

全球市場的影響

日本資本的流向不僅影響國內經濟,也對全球金融市場有着深遠意義。如果日本投資者開始大規模迴流資金,美國和歐洲的債券市場可能面臨壓力,而日元的升值也可能對全球外匯市場造成波動。然而,當前日本央行的政策選擇表明,這種大規模迴流的場景短期內難以實現。

長期趨勢的可能逆轉

儘管短期內日本資本迴流的可能性較低,但從長期來看,過去十余年間從日本國債流向美國國債的趨勢可能出現一定程度的逆轉。如果日本央行能夠成功推進利率正常化,同時國內經濟環境逐步改善,日本的資金迴流將不再是遙不可及的目標。

場產生怎樣的深遠影響?本文將從多個角度深入剖析,帶您了解背後的複雜邏輯。

日本央行的新策略:謹慎縮表的背後邏輯

日本央行近年來逐步調整其超寬鬆貨幣政策,試圖從長達數十年的低利率甚至負利率環境中逐步走向「正常化」。自18個月前開始縮減資產負債表以來,日本央行已經邁出了歷史性的一步。與此同時,自2024年8月起,日本央行啟動了更為漸進的加息周期,試圖在經濟復蘇與金融穩定之間尋找平衡。然而,面對全球經濟的不確定性以及日本國內長期國債收益率的波動,日本央行選擇了更為謹慎的縮表步伐。

經濟不確定性與收益率波動

當前,全球經濟環境充滿挑戰,地緣政治風險、能源價格波動以及通脹壓力都對日本經濟構成威脅。日本約90%的能源依賴進口,尤其是石油價格受中東局勢影響顯著波動,這使得日本的通脹率在過去兩年達到高點。通脹壓力的持續存在進一步推高了實際利率為負的可能性,這對日本央行的政策制定形成了掣肘。在這種背景下,日本央行決定放緩縮表速度,以避免對國內金融市場造成過大衝擊,同時保持對日元匯率的穩定。

圖:主要央行實質政策利率

政策目標:平衡利差與日元升值

理論上,適度的貨幣緊縮政策會縮小日本與海外債券之間的利差,從而提升日本國債對投資者的吸引力,並推動日元走強。然而,日本央行謹慎的政策表明,其更傾向於維持較低的長期收益率,以避免收益率曲線過於陡峭。這種策略雖然有助於短期內的市場穩定,但也意味着日本的實際利率和債券收益率在可預見的未來仍將處於負值區間。這直接影響了日本資本迴流的動力。

為何日本資金遲遲不迴流?

儘管日本央行正在逐步推進利率「正常化」,但日本的海外資本迴流卻遲遲未現。這背後既有國內經濟環境的制約,也有全球投資回報的吸引力在發揮作用。

負實際利率的持續困擾

日本當前的通脹形勢使得實際收益率繼續為負。以某些指標衡量,日本的通脹率已達到兩年來最高水平,而高企的能源價格可能進一步推高通脹預期。在這種情況下,日本國債的收益率對投資者而言吸引力有限。與此同時,美國和歐洲等市場的債券收益率相對較高,這使得日本投資者更傾向於繼續持有海外資產,而非將資金調回國內。

收益率曲線趨平的挑戰

日本央行的最新決定可能導致長期收益率受到壓制,從而使收益率曲線從近期歷史性的陡峭狀態趨於平緩。如果日本央行繼續推進利率正常化,收益率曲線可能進一步趨平,這對日本國內投資者的吸引力進一步下降。相比之下,美國和歐洲市場的高收益資產對日本投資者而言更具吸引力,尤其是壽險公司和退休基金等機構投資者,這些機構持有的海外資產規模龐大。

海外投資的龐大規模

日本作為全球重要的資本輸出國,其海外投資規模令人矚目。儘管日本在2024年將「全球最大債權國」的地位讓給了德國,但其海外股票和債券持倉凈值仍高達3.5萬億美元,創下歷史新高。據德意志銀行估計,日本壽險公司和退休基金持有的海外資產超過2萬億美元,約佔其總資產的30%。如此龐大的資金規模意味着,即便日本投資者僅小幅調整投資組合,也可能對全球金融市場產生顯著影響。

資金迴流的關鍵:多重條件需同時滿足

那麼,究竟需要哪些條件才能促使日本資本大規模迴流?摩根大通的分析師對此進行了深入研究,指出以下幾個關鍵因素必須同時具備:

日本長期利率的持續上升:只有當日本國債的收益率顯著提高,才能吸引投資者將資金從海外市場調回。

國家公共財政的改善:日本長期以來背負着高額公共債務,財政狀況的改善將增強投資者對國內經濟的信心。

日元對美元的穩步升值:日元匯率的走強將降低海外投資的吸引力,同時提升國內資產的相對價值。

這些條件看似簡單,實則要求極高。以日本銀行為例,如果其資產配置恢復到「安倍經濟學」之前的比例(即82%的國內債券和13%的國外證券),那麼僅銀行和存款機構的迴流資金就可能高達70萬億日元,摺合當前匯率約5000億美元。然而,摩根大通的分析師認為,這一情景並非短期內的基本假設,而是一個長期的潛在趨勢。

日本央行的兩難抉擇與未來展望

日本央行的最新決定無疑降低了資本流動發生重大轉向的可能性,至少在短期內是這樣。行長植田和男多次表示將繼續推進利率正常化,但市場普遍預期日本央行在2026年之前可能保持按兵不動的姿態。這種謹慎的態度既是為了應對國內經濟的不確定性,也是為了避免對全球金融市場造成過大的波動。

全球市場的影響

日本資本的流向不僅影響國內經濟,也對全球金融市場有着深遠意義。如果日本投資者開始大規模迴流資金,美國和歐洲的債券市場可能面臨壓力,而日元的升值也可能對全球外匯市場造成波動。然而,當前日本央行的政策選擇表明,這種大規模迴流的場景短期內難以實現。

長期趨勢的可能逆轉

儘管短期內日本資本迴流的可能性較低,但從長期來看,過去十余年間從日本國債流向美國國債的趨勢可能出現一定程度的逆轉。如果日本央行能夠成功推進利率正常化,同時國內經濟環境逐步改善,日本的資金迴流將不再是遙不可及的目標。

分享至: