✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

歐元區引擎失速?德國釋放經濟放緩信號

智昇 資訊

2025-08-13 16:52:08

德國,作為歐元區的經濟核心,長期以來憑藉其強大的經濟規模、卓越的產業競爭力以及重要的政策影響力引領着區域經濟發展。

2024 年,德國 GDP 占歐元區總量的 28%,工業產值占近三分之一,在全球貿易中,2025 年 3 月貿易順差達 211 億歐元,汽車、機械、化工等高端製造業更是貢獻了出口的 70% 以上。同時,在能源轉型領域,德國投入了如 5000 億歐元特別基金等巨資,2025 年氣候與轉型基金中 40% 資金投向高效建築和儲能領域,力求重塑經濟競爭力。然而,數據卻顯示出德國經濟可能正在走向放緩甚至疲軟。

通脹數據表面穩定,分項暗藏隱憂

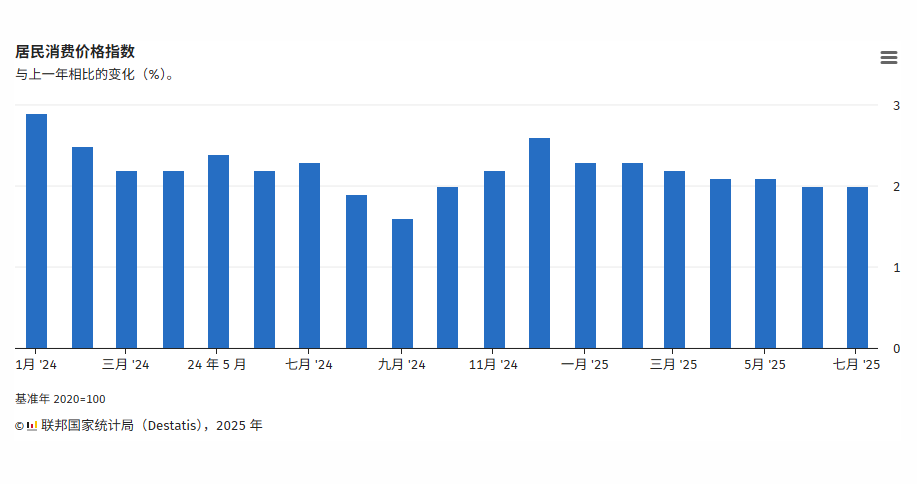

從通貨膨脹率來看,2025 年德國通貨膨脹率穩定在 + 2.0%,6 月與 7 月數據持平,此前 5 月和 4 月均為 + 2.1%。雖然看似穩定,但深入分析其 CPI 分項數據,卻能發現諸多隱憂。

食品價格上漲擠壓非必需品消費空間

食品作為居民生活的必需品,其價格走勢對經濟有着深遠影響。2025 年 7 月食品價格同比上漲 2.2%,略高於整體通脹率,且較 6 月的漲幅有所上升。

水果價格上漲 7.6%,糖、果醬、蜂蜜及其他糖果上漲 5.6%,乳製品和雞蛋上漲 4.1%。食品價格的持續上漲,使得居民在食品方面的支出增加,這無疑會擠壓其他非必需品的消費。

普通家庭在購買食品時花費增多,可能就會減少在文化娛樂、旅遊度假等方面的支出。這種消費結構的變化,對於依賴非必需品消費拉動的產業,如旅遊、娛樂、文化等行業,是一個負面信號,意味着這些行業的市場需求可能會萎縮,進而影響企業的營收和擴張計劃,最終拖累整體經濟增長。

能源價格淡季下滑暗示工業活動放緩

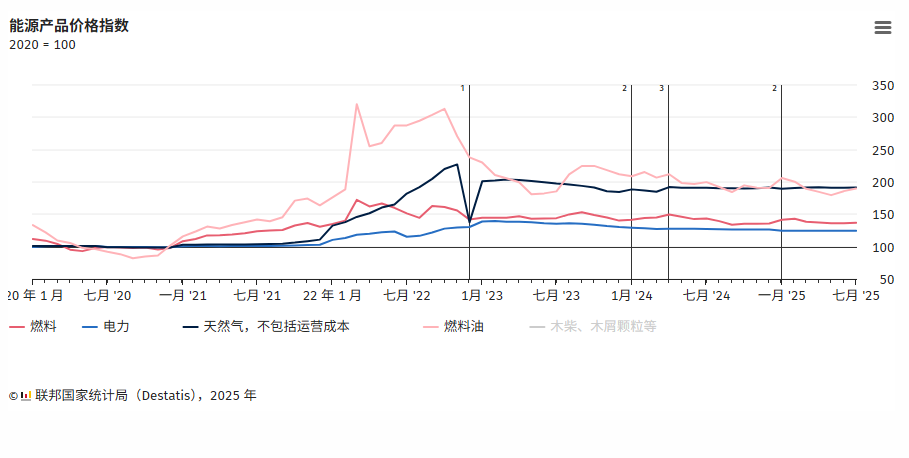

能源產品價格在 2025 年 7 月比去年同月下降 3.4%,看似對經濟有積極作用,但實際情況卻較為複雜。雖然能源價格跌幅連續第三個月放緩,7 月跌幅有所減弱(2025 年 6 月:-3.5%),汽車燃料(-4.5%)、家用能源(-2.6%)等價格均同比下降,消費者受益於木柴、木屑顆粒和其他固體燃料(-5.3%)、取暖油(-5.0%)、電力(-2.0%)和區域供熱(-1.8%)價格的下降,但天然氣價格卻比一年前略高(+0.3%)。

七月作為德國傳統用電旺季,能源價格卻呈現下降趨勢,這可能暗示着工業生產活動的放緩。

因為工業是能源消耗的大戶,能源價格下降可能是由於工業需求不足導致的。如果工業生產持續低迷,那麼德國引以為傲的製造業,如汽車、機械、化工等行業的產能和出口都會受到影響。而製造業是德國經濟的支柱產業,其發展受阻必然會對整體經濟造成衝擊。

批發價格上漲加重企業與消費者負擔

再看批發價格方面,2025 年 7 月批發價格(總額)同比上漲的主要原因是食品、飲料和煙草價格上漲,平均價格較 2024 年 7 月上漲 3.5%(2025 年 6 月為 - 0.6%)。

咖啡、茶、可可和香料的批發價格遠高於去年同期(+16.0%),糖、糖果和烘焙產品的價格同比上漲(+15.0%),肉類及肉製品(+9.4%)、活體動物(+8.4%)和奶類、奶類製品、蛋類、食用油脂(+7.3%)的價格也大幅上升。

批發價格的上漲最終會傳導至消費端,進一步加重消費者的負擔,抑制消費。同時,對於企業來說,原材料成本的上升會壓縮利潤空間,影響企業的投資和生產積極性。

交通通信領域或受經濟氛圍波及

在交通通信領域,雖然沒有直接的數據表明其價格或消費出現下滑,但從能源價格下降可以看出一些問題。

交通價格與工業生產、物流運輸密切相關,能源價格下降可能意味着物流運輸需求減少,反映出工業生產活躍度降低。

同時,汽車等交通工具購置屬於非必需品消費,在消費者面臨食品等生活成本上升的情況下,對汽車等耐用品的消費意願可能會降低。而通信服務方面,若經濟放緩,企業和居民可能會削減在通信服務升級等方面的支出。企業可能會減少對高端通信套餐的訂閱,居民可能會推遲更換新的智能手機,這都會影響通信行業的發展,進而影響經濟增長。

綜上所述,從食品價格持續上漲擠壓非必需品消費,到能源價格下降暗示工業活動放緩,再到批發價格上漲對企業和消費者的負面影響,以及交通通信等領域可能受到的波及,可以推測德國經濟可能正在面臨放緩的壓力。如果這些趨勢持續下去,德國經濟的疲軟態勢可能會進一步加劇,需要政府和相關部門密切關注並採取有效措施加以應對。

與此同時德國經濟放緩與歐元走強的 「矛盾」 本質上是短期數據疲軟與長期政策預期、全球資本流動、外部環境改善等多重因素博弈的結果。財政刺激計劃、貨幣政策分化、貿易緊張緩解及能源轉型紅利共同推動了歐元升值,而德國經濟的結構性問題(如工業疲軟、食品通脹)則被市場暫時 「忽視」。未來,若財政政策落地不及預期或貿易摩擦重啟,歐元漲勢可能逆轉。因此,需動態觀察政策效果與數據修正,而非靜態對比經濟指標與匯率走勢。

(歐元兌美元日線圖,來源:易匯通)

2024 年,德國 GDP 占歐元區總量的 28%,工業產值占近三分之一,在全球貿易中,2025 年 3 月貿易順差達 211 億歐元,汽車、機械、化工等高端製造業更是貢獻了出口的 70% 以上。同時,在能源轉型領域,德國投入了如 5000 億歐元特別基金等巨資,2025 年氣候與轉型基金中 40% 資金投向高效建築和儲能領域,力求重塑經濟競爭力。然而,數據卻顯示出德國經濟可能正在走向放緩甚至疲軟。

通脹數據表面穩定,分項暗藏隱憂

從通貨膨脹率來看,2025 年德國通貨膨脹率穩定在 + 2.0%,6 月與 7 月數據持平,此前 5 月和 4 月均為 + 2.1%。雖然看似穩定,但深入分析其 CPI 分項數據,卻能發現諸多隱憂。

食品價格上漲擠壓非必需品消費空間

食品作為居民生活的必需品,其價格走勢對經濟有着深遠影響。2025 年 7 月食品價格同比上漲 2.2%,略高於整體通脹率,且較 6 月的漲幅有所上升。

水果價格上漲 7.6%,糖、果醬、蜂蜜及其他糖果上漲 5.6%,乳製品和雞蛋上漲 4.1%。食品價格的持續上漲,使得居民在食品方面的支出增加,這無疑會擠壓其他非必需品的消費。

普通家庭在購買食品時花費增多,可能就會減少在文化娛樂、旅遊度假等方面的支出。這種消費結構的變化,對於依賴非必需品消費拉動的產業,如旅遊、娛樂、文化等行業,是一個負面信號,意味着這些行業的市場需求可能會萎縮,進而影響企業的營收和擴張計劃,最終拖累整體經濟增長。

能源價格淡季下滑暗示工業活動放緩

能源產品價格在 2025 年 7 月比去年同月下降 3.4%,看似對經濟有積極作用,但實際情況卻較為複雜。雖然能源價格跌幅連續第三個月放緩,7 月跌幅有所減弱(2025 年 6 月:-3.5%),汽車燃料(-4.5%)、家用能源(-2.6%)等價格均同比下降,消費者受益於木柴、木屑顆粒和其他固體燃料(-5.3%)、取暖油(-5.0%)、電力(-2.0%)和區域供熱(-1.8%)價格的下降,但天然氣價格卻比一年前略高(+0.3%)。

七月作為德國傳統用電旺季,能源價格卻呈現下降趨勢,這可能暗示着工業生產活動的放緩。

因為工業是能源消耗的大戶,能源價格下降可能是由於工業需求不足導致的。如果工業生產持續低迷,那麼德國引以為傲的製造業,如汽車、機械、化工等行業的產能和出口都會受到影響。而製造業是德國經濟的支柱產業,其發展受阻必然會對整體經濟造成衝擊。

批發價格上漲加重企業與消費者負擔

再看批發價格方面,2025 年 7 月批發價格(總額)同比上漲的主要原因是食品、飲料和煙草價格上漲,平均價格較 2024 年 7 月上漲 3.5%(2025 年 6 月為 - 0.6%)。

咖啡、茶、可可和香料的批發價格遠高於去年同期(+16.0%),糖、糖果和烘焙產品的價格同比上漲(+15.0%),肉類及肉製品(+9.4%)、活體動物(+8.4%)和奶類、奶類製品、蛋類、食用油脂(+7.3%)的價格也大幅上升。

批發價格的上漲最終會傳導至消費端,進一步加重消費者的負擔,抑制消費。同時,對於企業來說,原材料成本的上升會壓縮利潤空間,影響企業的投資和生產積極性。

交通通信領域或受經濟氛圍波及

在交通通信領域,雖然沒有直接的數據表明其價格或消費出現下滑,但從能源價格下降可以看出一些問題。

交通價格與工業生產、物流運輸密切相關,能源價格下降可能意味着物流運輸需求減少,反映出工業生產活躍度降低。

同時,汽車等交通工具購置屬於非必需品消費,在消費者面臨食品等生活成本上升的情況下,對汽車等耐用品的消費意願可能會降低。而通信服務方面,若經濟放緩,企業和居民可能會削減在通信服務升級等方面的支出。企業可能會減少對高端通信套餐的訂閱,居民可能會推遲更換新的智能手機,這都會影響通信行業的發展,進而影響經濟增長。

綜上所述,從食品價格持續上漲擠壓非必需品消費,到能源價格下降暗示工業活動放緩,再到批發價格上漲對企業和消費者的負面影響,以及交通通信等領域可能受到的波及,可以推測德國經濟可能正在面臨放緩的壓力。如果這些趨勢持續下去,德國經濟的疲軟態勢可能會進一步加劇,需要政府和相關部門密切關注並採取有效措施加以應對。

與此同時德國經濟放緩與歐元走強的 「矛盾」 本質上是短期數據疲軟與長期政策預期、全球資本流動、外部環境改善等多重因素博弈的結果。財政刺激計劃、貨幣政策分化、貿易緊張緩解及能源轉型紅利共同推動了歐元升值,而德國經濟的結構性問題(如工業疲軟、食品通脹)則被市場暫時 「忽視」。未來,若財政政策落地不及預期或貿易摩擦重啟,歐元漲勢可能逆轉。因此,需動態觀察政策效果與數據修正,而非靜態對比經濟指標與匯率走勢。

(歐元兌美元日線圖,來源:易匯通)

分享至: