✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美元兌日元升破148.50!日央行加息「踩剎車」,149關口能否攻克?

智昇 資訊

2025-09-03 09:50:35

周三(9月3日)亞市早盤美元兌日元延續周二漲勢,截止09:47,一度上漲0.35%至148.87,周二盤中美元兌日元一度單邊上行逾1%,美元強勢格局凸顯,日元則持續承壓。當日買盤動能的釋放,部分源於日本央行的最新表態——其明確暗示短期內加息路徑仍存顯著不確定性。在日本未啟動更激進貨幣政策以收窄與其他經濟體利差之前,美元兌日元在後續交易時段的買盤主導格局料將延續。

日本央行加息路徑仍存顯著不確定性

最新會議中,日本央行副行長冰見野良明指出,央行在啟動下一輪加息前,將對經濟前景預測的有效性及現有風險進行審慎評估。其言論不僅凸顯了對未來數月美國擬對日本加征關稅的擔憂(該舉措或對日本經濟形成衝擊),同時明確了通脹動態在決定漸進式加息時點中的核心作用。

上述表態清晰傳遞出「日本央行短期內暫未做好加息準備」的信號,進一步加劇了市場對日本當前0.5%低利率政策的不確定性預期。從收益率維度看,這一政策立場已使日本在全球主要經濟體中處於競爭劣勢。

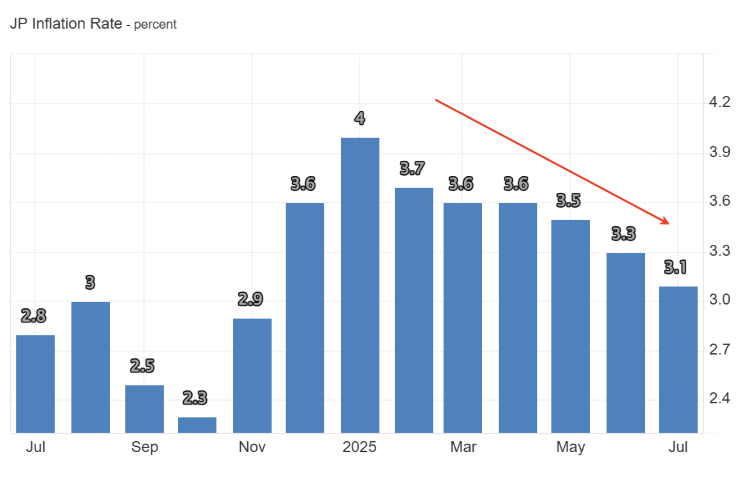

日本央行的謹慎姿態具備充分合理性,近期日本通脹增速持續放緩——年初時年通脹率均值仍維持在4%左右,而7月最新數據已回落至3.1%,逐步向2%的政策目標靠攏。這種穩步下行的通脹趨勢,印證了日本央行「等待更多數據驗證再作決策」的邏輯;只要通脹持續回落,短期內加息概率將維持低位。

(日本CPI走勢圖)

此次日本央行表態的基調轉變意義重大,此前市場幾乎一致預期日本央行將毫無懸念地啟動加息,而新表態徹底扭轉了這一預期,直接導致上一交易時段日元走弱。若日本央行持續維持謹慎立場並將利率保持當前水平,日本國債的全球吸引力將進一步下降,外資流入規模或縮減,進而削弱日元需求端支撐。

美元復蘇動能幾何?

美國勞動節假期后,市場波動性回升,為美元注入新的上行動能。

同時受英國30年期英債收益率創1998年以來新高,50年期英債收益率創歷史新高引發對英國經濟的擔憂以及日本國內政局不穩,日本央行加息風向轉變的影響,兩種貨幣承壓使美元指數上漲0.66%,重新站上98關口,同時出現了罕見的美元與黃金一同上漲的現象。

在經曆數個交易時段的震蕩整理后,美元指數的突破使美元對主要貨幣對重新收復失地。若後續時段美元指數延續強勢,短期內美元兌日元或受更多買盤推動,上行空間有望進一步打開。

新的市場關注點

日本政壇方面,前首相麻生太郎擬於周三公開呼籲啟動新的自民黨總裁選舉。當前日本國內政治不確定性升溫,成為日元承壓的核心因素,為美元兌日元提供上行推力。

周三晚些時候將公布美國職位空缺與勞動力流動調查(JOLTS)數據及美聯儲褐皮書報告,料將對美元短期走勢產生指引。

特朗普方面表示,其團隊將請求最高法院就關稅問題作出加急裁決。上周五,美國聯邦巡迴上訴法院維持此前裁決,認定前總統特朗普單方面對全球多數國家徵收大範圍關稅的行為違法。

該裁決將直接影響特朗普時期推行的「對等關稅」政策——包括對中國、墨西哥、加拿大等國加征的額外關稅均可能受此波及。

美國財政部長斯科特·貝森特周二表態稱,預計最高法院將批准特朗普動用1977年《國際緊急經濟權力法》對貿易夥伴加征關稅;即便最高法院駁回,政府也已備好備用方案。

與此同時,特朗普本人明確表示將推動最高法院作出「加急裁決」。市場對貿易不確定性的擔憂升溫,或在短期內對美元形成壓制。

但另一方面,日本國內政治不確定性的加劇,仍將對日元構成持續壓力,為美元兌日元提供對沖支撐。此外,日本媒體周二披露,前首相麻生太郎的上述表態,將為「迫使現任首相石破茂讓步」的行動增添新動力,日本政壇動蕩或進一步發酵。

美元兌日元技術面深度解讀

自4月末以來,美元兌日元始終運行於寬幅震蕩區間內,目前上方阻力位聚焦149.00整數關口,下方支撐位依託148.00。值得注意的是,近幾周匯率持續呈現「低點上移」特徵,暗示潛在看漲趨勢線正在形成。若價格能依託現有買盤動能突破區間內關鍵阻力,短期有望構建上行趨勢。

相對強弱指數RSI指標持續上行且已脫離50中性關口MACD也在零軸之上,表明過去14個交易時段內買盤動能已重新掌控盤面;若該趨勢延續,短期買盤力量或進一步強化。

主阻力位為149.00該價位既是震蕩箱體的上沿,同時也是8月1日陰線50%分位點位,價格未突破之前依然看做美元兌日元匯價處在反彈而非上漲行情中,若價格能站穩該價位上方,短期看漲格局將正式確立,但是依然不排除這波上漲是美元兌日元多頭的逃命線。支撐位為148.00,對應箱體底部,以及多日的最高價。

(美元兌日元日線圖,來源:易匯通)

北京時間9:49,美元兌日元現報148.85/86。

日本央行加息路徑仍存顯著不確定性

最新會議中,日本央行副行長冰見野良明指出,央行在啟動下一輪加息前,將對經濟前景預測的有效性及現有風險進行審慎評估。其言論不僅凸顯了對未來數月美國擬對日本加征關稅的擔憂(該舉措或對日本經濟形成衝擊),同時明確了通脹動態在決定漸進式加息時點中的核心作用。

上述表態清晰傳遞出「日本央行短期內暫未做好加息準備」的信號,進一步加劇了市場對日本當前0.5%低利率政策的不確定性預期。從收益率維度看,這一政策立場已使日本在全球主要經濟體中處於競爭劣勢。

日本央行的謹慎姿態具備充分合理性,近期日本通脹增速持續放緩——年初時年通脹率均值仍維持在4%左右,而7月最新數據已回落至3.1%,逐步向2%的政策目標靠攏。這種穩步下行的通脹趨勢,印證了日本央行「等待更多數據驗證再作決策」的邏輯;只要通脹持續回落,短期內加息概率將維持低位。

(日本CPI走勢圖)

此次日本央行表態的基調轉變意義重大,此前市場幾乎一致預期日本央行將毫無懸念地啟動加息,而新表態徹底扭轉了這一預期,直接導致上一交易時段日元走弱。若日本央行持續維持謹慎立場並將利率保持當前水平,日本國債的全球吸引力將進一步下降,外資流入規模或縮減,進而削弱日元需求端支撐。

美元復蘇動能幾何?

美國勞動節假期后,市場波動性回升,為美元注入新的上行動能。

同時受英國30年期英債收益率創1998年以來新高,50年期英債收益率創歷史新高引發對英國經濟的擔憂以及日本國內政局不穩,日本央行加息風向轉變的影響,兩種貨幣承壓使美元指數上漲0.66%,重新站上98關口,同時出現了罕見的美元與黃金一同上漲的現象。

在經曆數個交易時段的震蕩整理后,美元指數的突破使美元對主要貨幣對重新收復失地。若後續時段美元指數延續強勢,短期內美元兌日元或受更多買盤推動,上行空間有望進一步打開。

新的市場關注點

日本政壇方面,前首相麻生太郎擬於周三公開呼籲啟動新的自民黨總裁選舉。當前日本國內政治不確定性升溫,成為日元承壓的核心因素,為美元兌日元提供上行推力。

周三晚些時候將公布美國職位空缺與勞動力流動調查(JOLTS)數據及美聯儲褐皮書報告,料將對美元短期走勢產生指引。

特朗普方面表示,其團隊將請求最高法院就關稅問題作出加急裁決。上周五,美國聯邦巡迴上訴法院維持此前裁決,認定前總統特朗普單方面對全球多數國家徵收大範圍關稅的行為違法。

該裁決將直接影響特朗普時期推行的「對等關稅」政策——包括對中國、墨西哥、加拿大等國加征的額外關稅均可能受此波及。

美國財政部長斯科特·貝森特周二表態稱,預計最高法院將批准特朗普動用1977年《國際緊急經濟權力法》對貿易夥伴加征關稅;即便最高法院駁回,政府也已備好備用方案。

與此同時,特朗普本人明確表示將推動最高法院作出「加急裁決」。市場對貿易不確定性的擔憂升溫,或在短期內對美元形成壓制。

但另一方面,日本國內政治不確定性的加劇,仍將對日元構成持續壓力,為美元兌日元提供對沖支撐。此外,日本媒體周二披露,前首相麻生太郎的上述表態,將為「迫使現任首相石破茂讓步」的行動增添新動力,日本政壇動蕩或進一步發酵。

美元兌日元技術面深度解讀

自4月末以來,美元兌日元始終運行於寬幅震蕩區間內,目前上方阻力位聚焦149.00整數關口,下方支撐位依託148.00。值得注意的是,近幾周匯率持續呈現「低點上移」特徵,暗示潛在看漲趨勢線正在形成。若價格能依託現有買盤動能突破區間內關鍵阻力,短期有望構建上行趨勢。

相對強弱指數RSI指標持續上行且已脫離50中性關口MACD也在零軸之上,表明過去14個交易時段內買盤動能已重新掌控盤面;若該趨勢延續,短期買盤力量或進一步強化。

主阻力位為149.00該價位既是震蕩箱體的上沿,同時也是8月1日陰線50%分位點位,價格未突破之前依然看做美元兌日元匯價處在反彈而非上漲行情中,若價格能站穩該價位上方,短期看漲格局將正式確立,但是依然不排除這波上漲是美元兌日元多頭的逃命線。支撐位為148.00,對應箱體底部,以及多日的最高價。

(美元兌日元日線圖,來源:易匯通)

北京時間9:49,美元兌日元現報148.85/86。

分享至: