✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

股市狂歡,日元哭泣!安倍信徒高市贏得選舉,但政策似已過時?

智昇 資訊

2025-10-08 13:19:38

高市早苗出人意料地勝出,即將成為日本下任首相,投資者不禁懷疑,這位安倍晉三的門生是否會拿出類似的刺激政策。這些政策可能會提振股市,但會讓日元變得脆弱。

高市早苗一直以來極其推崇前首相的「安倍經濟學」擴張政策,呼籲增加支出並減稅,以緩解生活成本上升的壓力,並對日本央行的加息決定持批評態度。

不過,她的立場比去年相對緩和。投資者對高市早苗勝選的最初反應是,日本股價創下歷史新高,長期國債遭到拋售,日元兌美元跌破重要心理位150關口。

投資者還將她與安倍晉三2012年就任日本首相時作比較,安倍上任后開啟了一個財政刺激時代。

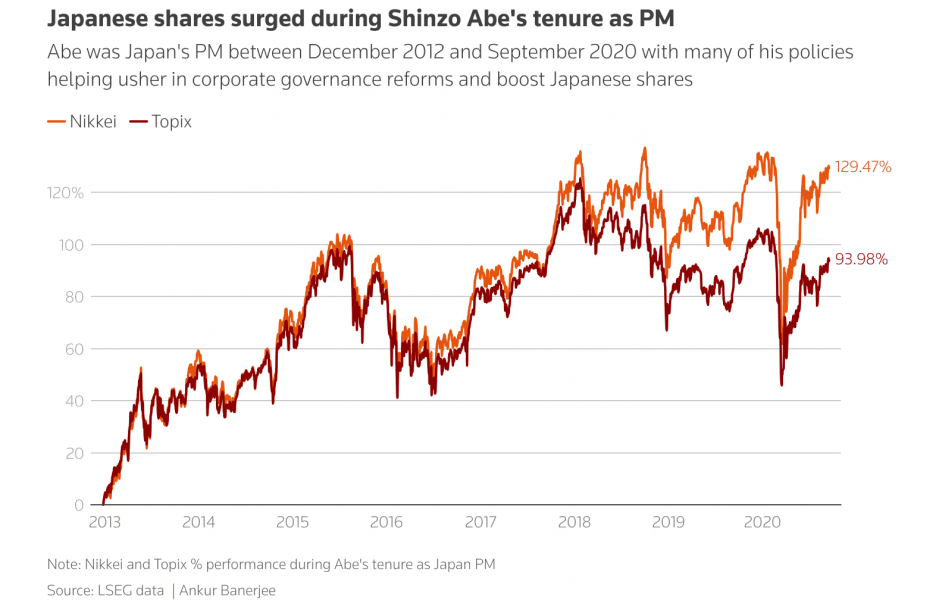

在他掌權的近八年時間里,日經指數.N225上漲了一倍多。外界認為他的政策有助於公司治理改革,提振日本股市自此後屢創新高。

在高市早苗獲勝后的兩個交易日里,日經指數飆升近5%,周二(10月7日)收盤創下歷史新高。

羅素投資駐倫敦固定收益及外匯策略全球主管Van Luu說:「安倍經濟學對日本資本市場意義重大,與前兩任首相時期的一切照舊相比,高市早苗的獲勝很可能引發市場觀念的重大轉變。」

不過分析人士指出,現在與安倍上台時情況有了很大不同,日本目前面臨通脹,而十多年前的難題則是通縮。美國關稅的影響也是另一大未知因素。

(圖:安倍擔任首相期間,日本股市飆升)

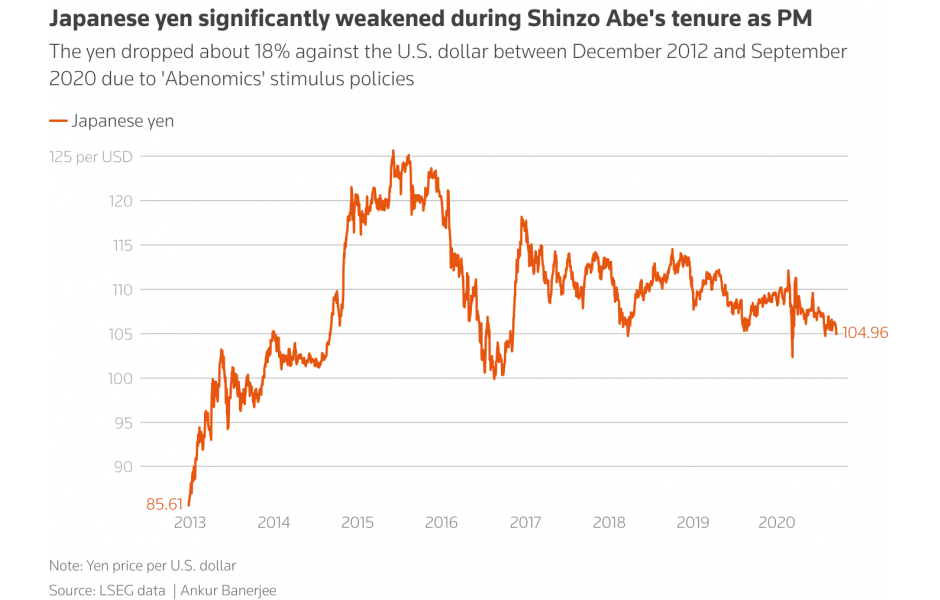

另一方面,日元同期貶值約18%,日元兌美元在2012年12月安倍上任時為86,到2020年9月他卸任時略低於105。

(圖:安倍擔任首相期間,日本大幅走軟)

周二日元兌美元收報151.90。日本央行今年再次加息的預期減弱,令日元走勢脆弱,干預風險也在迫近。

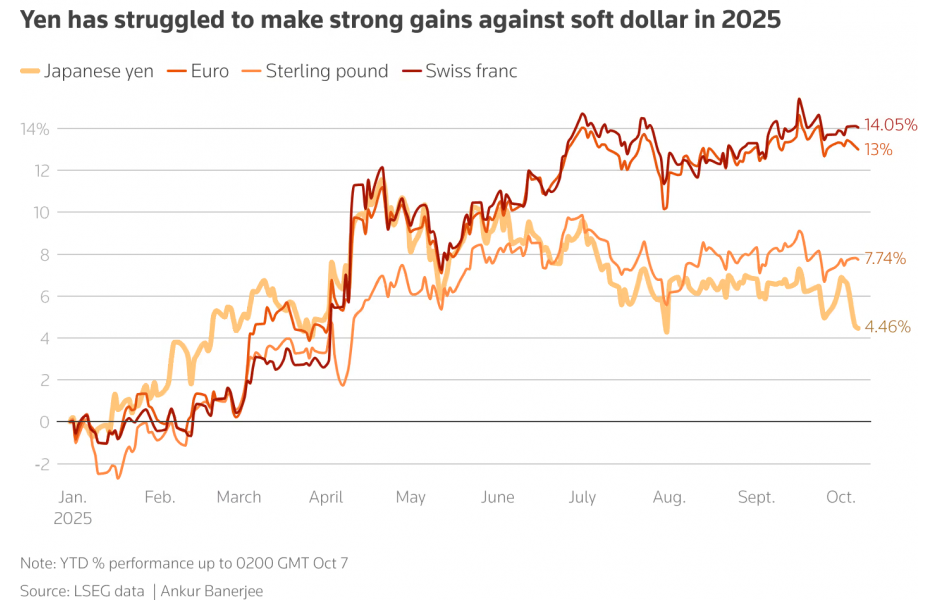

日元在2025年只上漲了逾4%,在主要貨幣中漲勢滯后,未能利用美元疲弱的機會,因日美關稅談判曠日持久,央行又持謹慎態度,不願倉促加息。

「鑒於高市早苗的鴿派傾向,她與日本央行之間可能關係緊張,通脹也將制約日本央行的寬鬆能力,不過她的獲勝對經濟名義增長是好消息。」

(圖:2025年美元走勢疲軟,日元未能抓住機會)

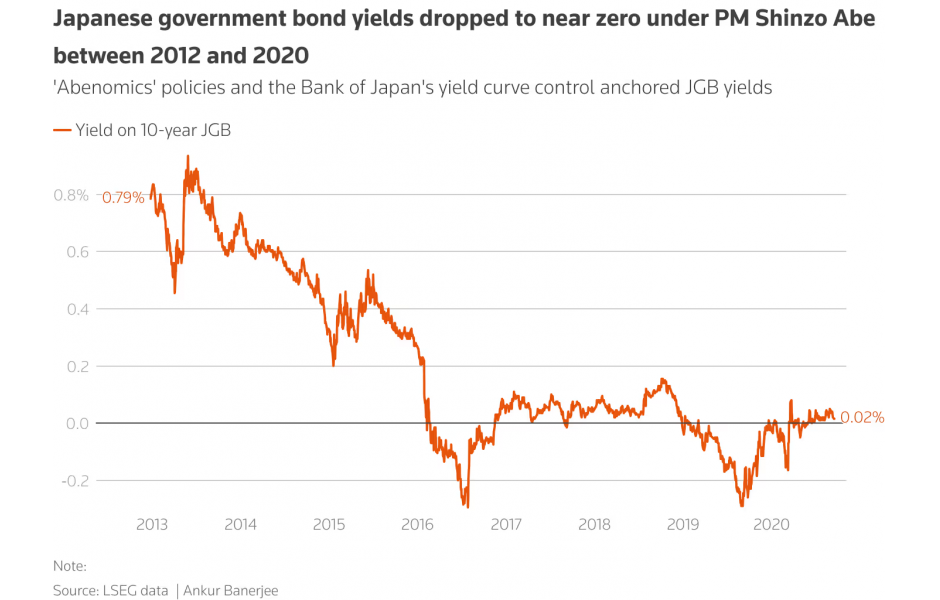

在安倍任內,日本國債收益率下滑至接近零水平。多年巨額購債未能刺激通脹,日本央行隨後於2016年1月將短期利率降至零以下,以應對不樂見的日元升值。

八個月後,日本央行又採取了收益率曲線控制(YCC)措施,在負0.1%的短期利率目標之外,還將10年期債券收益率目標設定為零。此後,日本央行逐步取消了收益率曲線控制,走上了緊縮之路,短期政策利率目前為0.5%。

10年期國債收益率周二在17年高點1.675%附近徘徊。

(圖:安倍在2012-2020年執政期間,日本國債收益率降至零左右)

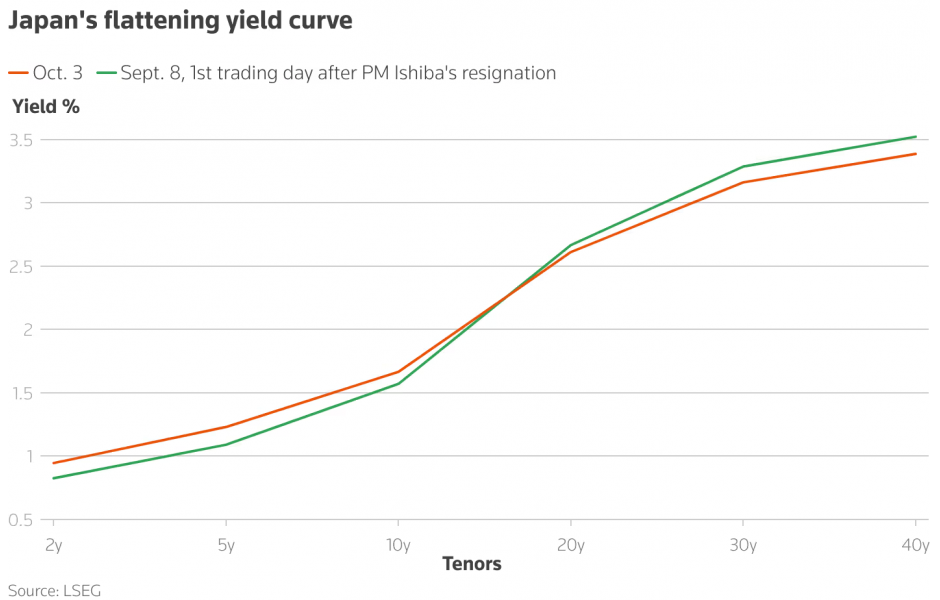

高市早苗勝選后,市場大部分焦點都集中在不斷上升的財政風險上,超長期日債收益率創下歷史新高,日本沉重的債務負擔令人對其財政健康狀況深感憂慮。

瑞訊銀行高級分析師Ipek Ozkardeskaya認為,與安倍晉三不同,高市早苗面臨的是:通脹不斷上升;債務規模創紀錄,接近GDP的216%;以及央行正在收緊政策而非放鬆。「這為大刀闊斧的財政或貨幣舉措留下的空間要小得多。」

(圖:日本收益率曲線趨平)

北京時間13:19,美元兌日元交投於152.35/36。

高市早苗一直以來極其推崇前首相的「安倍經濟學」擴張政策,呼籲增加支出並減稅,以緩解生活成本上升的壓力,並對日本央行的加息決定持批評態度。

不過,她的立場比去年相對緩和。投資者對高市早苗勝選的最初反應是,日本股價創下歷史新高,長期國債遭到拋售,日元兌美元跌破重要心理位150關口。

投資者還將她與安倍晉三2012年就任日本首相時作比較,安倍上任后開啟了一個財政刺激時代。

在他掌權的近八年時間里,日經指數.N225上漲了一倍多。外界認為他的政策有助於公司治理改革,提振日本股市自此後屢創新高。

在高市早苗獲勝后的兩個交易日里,日經指數飆升近5%,周二(10月7日)收盤創下歷史新高。

羅素投資駐倫敦固定收益及外匯策略全球主管Van Luu說:「安倍經濟學對日本資本市場意義重大,與前兩任首相時期的一切照舊相比,高市早苗的獲勝很可能引發市場觀念的重大轉變。」

不過分析人士指出,現在與安倍上台時情況有了很大不同,日本目前面臨通脹,而十多年前的難題則是通縮。美國關稅的影響也是另一大未知因素。

(圖:安倍擔任首相期間,日本股市飆升)

另一方面,日元同期貶值約18%,日元兌美元在2012年12月安倍上任時為86,到2020年9月他卸任時略低於105。

(圖:安倍擔任首相期間,日本大幅走軟)

周二日元兌美元收報151.90。日本央行今年再次加息的預期減弱,令日元走勢脆弱,干預風險也在迫近。

日元在2025年只上漲了逾4%,在主要貨幣中漲勢滯后,未能利用美元疲弱的機會,因日美關稅談判曠日持久,央行又持謹慎態度,不願倉促加息。

「鑒於高市早苗的鴿派傾向,她與日本央行之間可能關係緊張,通脹也將制約日本央行的寬鬆能力,不過她的獲勝對經濟名義增長是好消息。」

(圖:2025年美元走勢疲軟,日元未能抓住機會)

在安倍任內,日本國債收益率下滑至接近零水平。多年巨額購債未能刺激通脹,日本央行隨後於2016年1月將短期利率降至零以下,以應對不樂見的日元升值。

八個月後,日本央行又採取了收益率曲線控制(YCC)措施,在負0.1%的短期利率目標之外,還將10年期債券收益率目標設定為零。此後,日本央行逐步取消了收益率曲線控制,走上了緊縮之路,短期政策利率目前為0.5%。

10年期國債收益率周二在17年高點1.675%附近徘徊。

(圖:安倍在2012-2020年執政期間,日本國債收益率降至零左右)

高市早苗勝選后,市場大部分焦點都集中在不斷上升的財政風險上,超長期日債收益率創下歷史新高,日本沉重的債務負擔令人對其財政健康狀況深感憂慮。

瑞訊銀行高級分析師Ipek Ozkardeskaya認為,與安倍晉三不同,高市早苗面臨的是:通脹不斷上升;債務規模創紀錄,接近GDP的216%;以及央行正在收緊政策而非放鬆。「這為大刀闊斧的財政或貨幣舉措留下的空間要小得多。」

(圖:日本收益率曲線趨平)

北京時間13:19,美元兌日元交投於152.35/36。

分享至: