✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美聯儲9月拒絕加息,但指出利率將在更長時間內保持在較高水平

智昇 資訊

2023-09-21 02:13:21

美聯儲在周三公布的決定中維持利率不變,同時還表示仍預計年底前將再次加息,而明年的降息幅度將少於此前的預期。

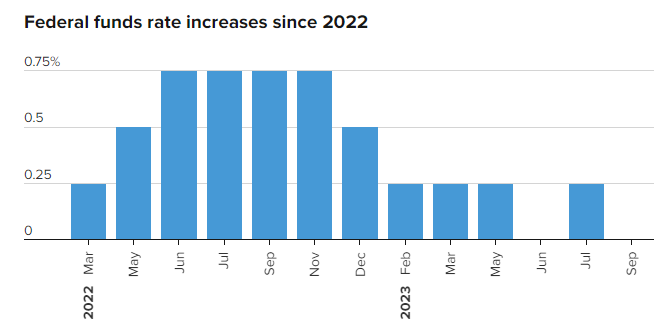

根據美聯儲在為期兩天的會議結束時發佈的預測,最終的加息如果實現,將在本周期實現。如果美聯儲繼續採取這一舉措,那麼自2022年3月開始緊縮政策以來,它將進行整整十幾次加息。

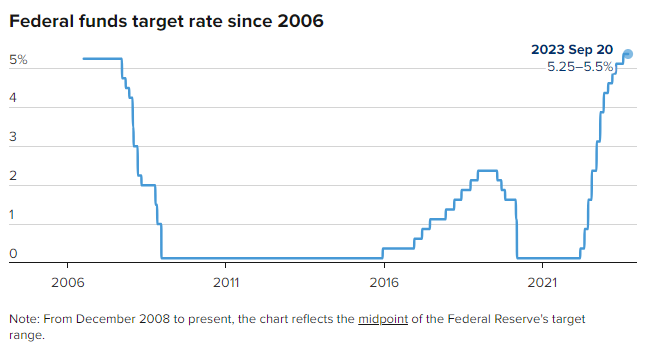

市場已經充分消化了本次會議不會採取的行動,這使得聯邦基金利率目標保持在5.25%-5%,為約22年來的最高水平。該利率確定了銀行之間隔夜貸款的收費標準,但也波及到多種形式的消費者債務。

儘管預計不會加息,但制定利率的聯邦公開市場委員會將何去何從仍存在相當大的不確定性。從周三公布的文件來看,人們似乎傾向於採取更嚴格的政策和長期較高的利率。

美聯儲點陣圖中發佈的預測顯示,今年有可能再加息一次,然後在2024年降息兩次,比 6 月份上次更新時的數字少兩次。這將使基金利率約為5.1%。該圖允許成員匿名表明他們認為利率的走向。

會議中有12名與會者支持進一步加息,7名與會者表示反對,後者比6月會議上多了1名。最近確認美聯儲理事阿德里安娜·庫格勒(Adriana Kugler)在上次會議上沒有投票。對2025年聯邦基金利率的預測也上調,預期中值為3.9%,而此前為3.4%。

從長遠來看,FOMC成員再次指出2026年基金利率為2.9%。這高於美聯儲認為既不刺激也不限制經濟增長的「中性」利率。這是該委員會首次展望2026年。長期預期中性利率維持在2.5%。

除了利率預測外,委員們還大幅上調了今年的經濟增長預期,目前預計今年國內生產總值將增長2.1%。這是6月份預估的兩倍多,表明成員們預計短期內不會出現經濟衰退。2024年GDP 預期從1.1% 上調至1.5%。

以核心個人消費支出價格指數衡量的預期通脹率也下降至3.7%,較6月份下降 0.2 個百分點;失業率前景也從此前的4.1%降至 3.8%。

會後聲明的一些變化反映了經濟前景的調整。

與之前聲明中的「溫和」相比,該委員會將經濟活動描述為「穩健擴張」。報告還指出,就業增長「近幾個月有所放緩,但仍保持強勁」。這與之前描述就業形勢「強勁」的語言形成鮮明對比。

除了將利率維持在相對較高的水平外,美聯儲還繼續減持債券,這一過程自2022年6月以來已將央行資產負債表削減約8150億美元。美聯儲允許到期債券收益高達 950 億美元債券每月展期,而不是再投資。

在最近的公開露面中,美聯儲官員表示思維發生了轉變,他們從認為採取過多措施來降低通脹更好,轉變為更加平衡的新觀點。部分原因是加息的影響被認為是滯后的,加息代表了20世紀80年代初以來美聯儲最嚴厲的貨幣政策。

越來越多的跡象表明,央行可能仍能實現降低通脹的軟着陸,而不會讓經濟陷入深度衰退。然而,未來仍遠未確定,美聯儲官員對過早宣布勝利表示謹慎。

就業形勢穩定,失業率為3.8%,僅略高於一年前。職位空缺一直在下降,幫助美聯儲市場在供需失配的情況下取得進展,供需失配一度導致每個可用工人都有兩個職位。

通脹數據也有所好轉,儘管年率仍遠高於美聯儲 2% 的目標。央行7月份青睞的指標顯示,排除波動較大的食品和能源價格的核心通脹率為4.2%。

消費者約佔所有經濟活動的三分之二,儘管儲蓄減少且信用卡債務首次突破 1 萬億美元大關,但他們的消費仍表現強勁。密歇根大學最近的一項調查顯示,一年期和五年期通脹率的預期均觸及多年低點。

儘管如此,民意調查仍反映出人們對當前經濟狀況的焦慮。在最近的 CNBC 全美調查中,69% 的受訪者對美國經濟表示不滿,這一結果創 17 年來的新高。

根據美聯儲在為期兩天的會議結束時發佈的預測,最終的加息如果實現,將在本周期實現。如果美聯儲繼續採取這一舉措,那麼自2022年3月開始緊縮政策以來,它將進行整整十幾次加息。

市場已經充分消化了本次會議不會採取的行動,這使得聯邦基金利率目標保持在5.25%-5%,為約22年來的最高水平。該利率確定了銀行之間隔夜貸款的收費標準,但也波及到多種形式的消費者債務。

儘管預計不會加息,但制定利率的聯邦公開市場委員會將何去何從仍存在相當大的不確定性。從周三公布的文件來看,人們似乎傾向於採取更嚴格的政策和長期較高的利率。

美聯儲點陣圖中發佈的預測顯示,今年有可能再加息一次,然後在2024年降息兩次,比 6 月份上次更新時的數字少兩次。這將使基金利率約為5.1%。該圖允許成員匿名表明他們認為利率的走向。

會議中有12名與會者支持進一步加息,7名與會者表示反對,後者比6月會議上多了1名。最近確認美聯儲理事阿德里安娜·庫格勒(Adriana Kugler)在上次會議上沒有投票。對2025年聯邦基金利率的預測也上調,預期中值為3.9%,而此前為3.4%。

從長遠來看,FOMC成員再次指出2026年基金利率為2.9%。這高於美聯儲認為既不刺激也不限制經濟增長的「中性」利率。這是該委員會首次展望2026年。長期預期中性利率維持在2.5%。

除了利率預測外,委員們還大幅上調了今年的經濟增長預期,目前預計今年國內生產總值將增長2.1%。這是6月份預估的兩倍多,表明成員們預計短期內不會出現經濟衰退。2024年GDP 預期從1.1% 上調至1.5%。

以核心個人消費支出價格指數衡量的預期通脹率也下降至3.7%,較6月份下降 0.2 個百分點;失業率前景也從此前的4.1%降至 3.8%。

會後聲明的一些變化反映了經濟前景的調整。

與之前聲明中的「溫和」相比,該委員會將經濟活動描述為「穩健擴張」。報告還指出,就業增長「近幾個月有所放緩,但仍保持強勁」。這與之前描述就業形勢「強勁」的語言形成鮮明對比。

除了將利率維持在相對較高的水平外,美聯儲還繼續減持債券,這一過程自2022年6月以來已將央行資產負債表削減約8150億美元。美聯儲允許到期債券收益高達 950 億美元債券每月展期,而不是再投資。

在最近的公開露面中,美聯儲官員表示思維發生了轉變,他們從認為採取過多措施來降低通脹更好,轉變為更加平衡的新觀點。部分原因是加息的影響被認為是滯后的,加息代表了20世紀80年代初以來美聯儲最嚴厲的貨幣政策。

越來越多的跡象表明,央行可能仍能實現降低通脹的軟着陸,而不會讓經濟陷入深度衰退。然而,未來仍遠未確定,美聯儲官員對過早宣布勝利表示謹慎。

就業形勢穩定,失業率為3.8%,僅略高於一年前。職位空缺一直在下降,幫助美聯儲市場在供需失配的情況下取得進展,供需失配一度導致每個可用工人都有兩個職位。

通脹數據也有所好轉,儘管年率仍遠高於美聯儲 2% 的目標。央行7月份青睞的指標顯示,排除波動較大的食品和能源價格的核心通脹率為4.2%。

消費者約佔所有經濟活動的三分之二,儘管儲蓄減少且信用卡債務首次突破 1 萬億美元大關,但他們的消費仍表現強勁。密歇根大學最近的一項調查顯示,一年期和五年期通脹率的預期均觸及多年低點。

儘管如此,民意調查仍反映出人們對當前經濟狀況的焦慮。在最近的 CNBC 全美調查中,69% 的受訪者對美國經濟表示不滿,這一結果創 17 年來的新高。

分享至: