✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

技術分析:美元/日元在下行趨勢中正均值回調反彈

智昇 資訊

2024-09-23 20:51:14

上周五(9月20日)日本央行貨幣政策決定之前,美元/日元走弱,並在9月16日觸及我們之前報告中強調的第一個中期支撐位140.25。

強硬的日本央行貨幣政策聲明因植田和男的謹慎言論而有所緩和

日本央行按照預期將隔夜政策利率維持在0.25%不變,其貨幣政策聲明中也充斥着不溫不火的鷹派論調。聲明表示,通脹預期已適度上升,消費正在適度增長,日本的經濟增長可能實現高於潛在水平的增長。

這些跡象表明,日本央行可能會在10月或12月再次加息25個基點,從而恢復其正常化政策。

然而,在新聞發佈會上,日本央行行長植田和男給出了一個截然不同的指導意見,他出人意料地聽起來不那麼鷹派,他表示,近期日元疲軟帶來的通脹上行風險已經緩解,由於美國經濟增長狀況缺乏明確性,日本央行不具備立即加息的條件。

植田和男的謹慎言論降低了日本央行在2024年再次加息的可能性,短期利率掉期市場的定價顯示,在12月的貨幣政策會議上,加息25個基點的可能性只有30%。

美元/日元從上周五(9月20日亞洲市場盤中低點141.74)反彈了1.95%,在同一天的美國市場盤中觸及高點144.50。

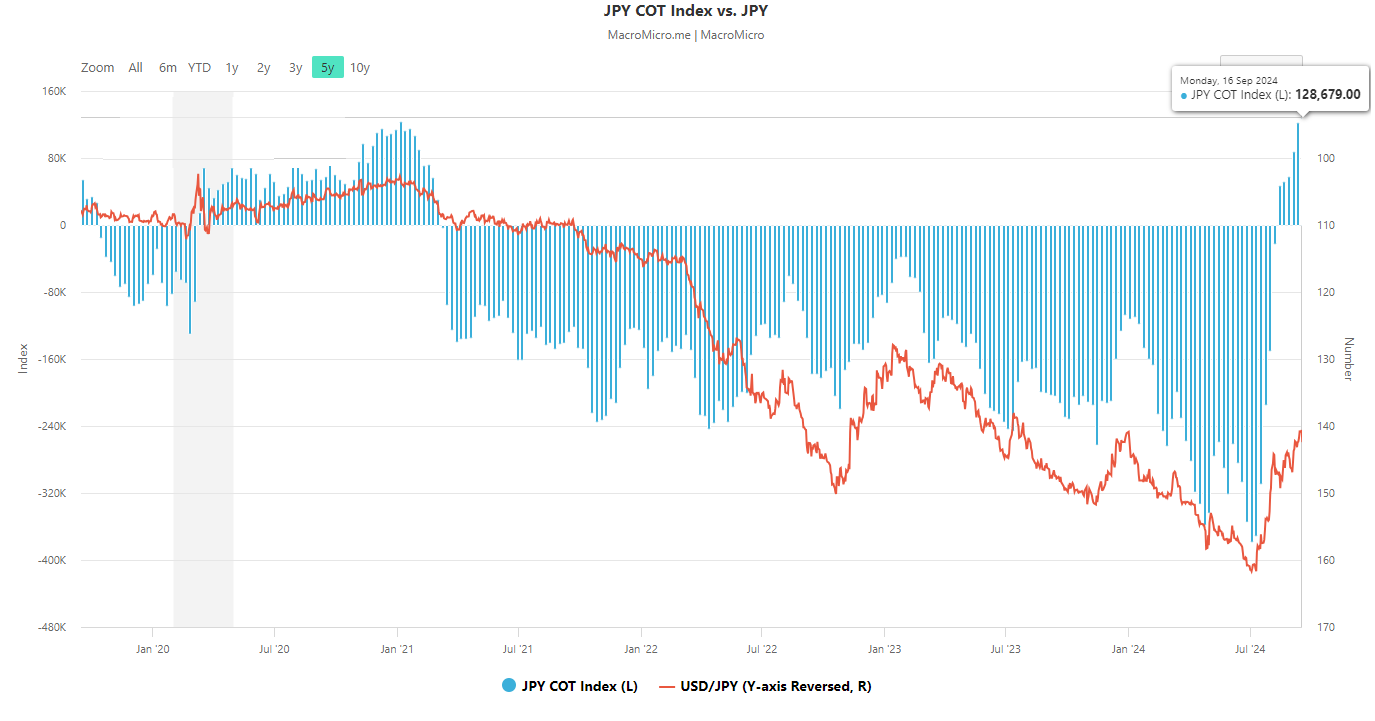

日元期貨凈看漲倉位過度

(截至2024年9月16日,交易員和大型投機者對日元期貨的凈倉位承諾)

根據截至2024年9月16日的最新數據交易員承諾數據,日元期貨市場上大型投機者的凈多頭頭寸總額(在抵消大型商業對沖者的總頭寸后)已上升至+128,679份合約(凈多頭),在過去六周內顯着增長了176%,達到了近三年來凈空頭頭寸的五年來最高水平(見上圖)。

鑒於大量投機性持倉流(主要來自對沖基金)本質上是反向的,這表明如果相關數據或消息令人失望,相對較高的凈頭寸水平可能會在價格走勢中看到相反的反應。

在美元/日元價格走勢的背景下,不能排除調整(空頭擠壓)到如此高水平的日元看漲未平倉頭寸的風險,因為大型槓桿投機者已經承諾了相對較高的凈看漲未平倉頭寸。

因此,美元/日元在過去11周內從7月份的高點161.95下跌了13%,現在面臨著反彈的風險增加。

技術分析顯示可能出現均值回歸反彈

(美元/日元中期走勢 來源:易匯通)

上周美元/日元的價格走勢已經觸及了2023年12月28日形成的140.25的重要關鍵波動低點。在上周一(9月16日)未能跌破該水平,並在上周五(9月20日)的20日移動均線143.92上方收盤。

此外,日相對強弱指數動量指標在其超賣區域出現了看漲背離狀態,這表明7月11日至8月16日之前的中期下行勢頭已經緩解。

這些觀察結果表明,在這個關口可能出現均值回歸反彈,可能重新審視關鍵的中期阻力位146.90 - 149.30(也是向下傾斜的50日移動均線)。

另一方面,如果日收盤價跌破140.25,可能會恢復下行軌跡,暴露下一個中期支撐位133.75-137.35。

北京時間20:45,美元/日元報143.729/40,跌幅0.11%。

強硬的日本央行貨幣政策聲明因植田和男的謹慎言論而有所緩和

日本央行按照預期將隔夜政策利率維持在0.25%不變,其貨幣政策聲明中也充斥着不溫不火的鷹派論調。聲明表示,通脹預期已適度上升,消費正在適度增長,日本的經濟增長可能實現高於潛在水平的增長。

這些跡象表明,日本央行可能會在10月或12月再次加息25個基點,從而恢復其正常化政策。

然而,在新聞發佈會上,日本央行行長植田和男給出了一個截然不同的指導意見,他出人意料地聽起來不那麼鷹派,他表示,近期日元疲軟帶來的通脹上行風險已經緩解,由於美國經濟增長狀況缺乏明確性,日本央行不具備立即加息的條件。

植田和男的謹慎言論降低了日本央行在2024年再次加息的可能性,短期利率掉期市場的定價顯示,在12月的貨幣政策會議上,加息25個基點的可能性只有30%。

美元/日元從上周五(9月20日亞洲市場盤中低點141.74)反彈了1.95%,在同一天的美國市場盤中觸及高點144.50。

日元期貨凈看漲倉位過度

(截至2024年9月16日,交易員和大型投機者對日元期貨的凈倉位承諾)

根據截至2024年9月16日的最新數據交易員承諾數據,日元期貨市場上大型投機者的凈多頭頭寸總額(在抵消大型商業對沖者的總頭寸后)已上升至+128,679份合約(凈多頭),在過去六周內顯着增長了176%,達到了近三年來凈空頭頭寸的五年來最高水平(見上圖)。

鑒於大量投機性持倉流(主要來自對沖基金)本質上是反向的,這表明如果相關數據或消息令人失望,相對較高的凈頭寸水平可能會在價格走勢中看到相反的反應。

在美元/日元價格走勢的背景下,不能排除調整(空頭擠壓)到如此高水平的日元看漲未平倉頭寸的風險,因為大型槓桿投機者已經承諾了相對較高的凈看漲未平倉頭寸。

因此,美元/日元在過去11周內從7月份的高點161.95下跌了13%,現在面臨著反彈的風險增加。

技術分析顯示可能出現均值回歸反彈

(美元/日元中期走勢 來源:易匯通)

上周美元/日元的價格走勢已經觸及了2023年12月28日形成的140.25的重要關鍵波動低點。在上周一(9月16日)未能跌破該水平,並在上周五(9月20日)的20日移動均線143.92上方收盤。

此外,日相對強弱指數動量指標在其超賣區域出現了看漲背離狀態,這表明7月11日至8月16日之前的中期下行勢頭已經緩解。

這些觀察結果表明,在這個關口可能出現均值回歸反彈,可能重新審視關鍵的中期阻力位146.90 - 149.30(也是向下傾斜的50日移動均線)。

另一方面,如果日收盤價跌破140.25,可能會恢復下行軌跡,暴露下一個中期支撐位133.75-137.35。

北京時間20:45,美元/日元報143.729/40,跌幅0.11%。

分享至: