✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

原油市場分析:OPEC+增產與全球需求疲軟共振,油價何去何從?

智昇 資訊

2024-09-27 16:46:18

周五(9月27日),原油市場在利比亞增產預期和OPEC+的產量調整中經歷了波動,投資者在新舊利好和利空因素之間權衡。北京時間16:24,布倫特原油連續合約小幅上漲0.32美元,漲幅0.23%,報每桶71.49美元;而美國西德克薩斯中質油(WTI)連續合約上漲0.65美元,漲幅0.45%,報68.11美元。然而,周線來看,布倫特和WTI的跌幅分別接近3.7%和5.7%。

近期市場情緒普遍偏空,尤其是在OPEC+增產決策、利比亞石油供應恢復的背景下。中國出台了新一輪刺激政策,推動了市場情緒的短暫回暖。市場仍在觀察全球石油需求的提振。

供給增加與需求疲軟交織

本周市場的核心焦點是OPEC+增產計劃及利比亞恢復石油出口的消息。知名機構分析師Priyanka Sachdeva指出,儘管中國推出了刺激政策,但全球石油市場對供需失衡的擔憂依然主導局面。「過去幾個月,石油市場一直在應對疲軟的需求,尤其是來自全球工業的需求下降,」Sachdeva說道。這一背景下,OPEC+宣布的增產計劃無疑是市場情緒承壓的主要因素之一。

OPEC+目前的減產總量為586萬桶/日,計劃在12月將減產量調低18萬桶/日。這意味着產量的回升將加大市場供應,尤其在利比亞的石油供應逐步恢復的背景下。澳新銀行分析師Daniel Hynes指出,利比亞央行的內部爭端解決后,預計每日將有超過50萬桶的石油供應重返市場。利比亞石油出口量從上個月的100萬桶/日驟降至40萬桶/日,如今若能恢復供應,必然給原油市場帶來新的供給壓力。

跌破關鍵支撐,空頭主導局勢

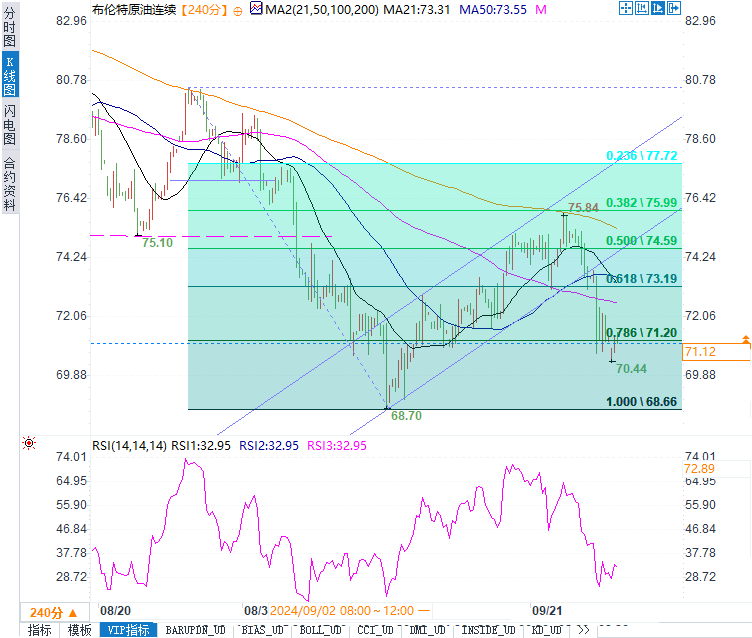

技術分析顯示,布倫特原油期貨價格已確認跌破72.00美元的關鍵支撐位,日內趨勢繼續看跌。分析師預計價格將進一步下探70.00美元的目標區域。50日移動均線EMA50目前對油價形成負面壓力,強化了看跌趨勢的預期。同時,如果油價反彈至72.00美元上方,可能會出現短期的看漲回調,目標為73.80美元。

WTI原油的技術面表現同樣疲軟,昨日的收盤價已低於68.55美元,進一步確認了下行趨勢。分析師的目標價位為67.20美元和65.50美元,市場的做空力量依然強勁。若油價能突破68.55美元,將有望向70.44美元的初步目標發起反攻,但整體趨勢仍偏向空頭。

美聯儲政策影響外溢,商品市場受抑

近期,美聯儲的貨幣政策成為全球市場的關注焦點。9月份的會議紀要顯示,美聯儲將在年內可能維持當前利率水平,但市場對2024年降息的預期逐漸升溫。這一信號對大宗商品市場產生了廣泛影響,特別是在原油、黃金和外匯市場的表現上。

油價在短期內雖受到美聯儲政策方向的間接影響,但更大的壓力來自於全球經濟增長放緩的風險。知名機構指出,雖然中國央行降准降息,試圖刺激國內經濟,但全球其他主要經濟體,尤其是歐洲和美國,仍在應對高通脹和經濟放緩的雙重壓力。整體市場情緒低迷,使得基金經理將大宗商品配置削減至七年來的最低水平,尤其是在對原油及其相關產品的需求前景不明朗的情況下,市場看空情緒愈發濃厚。

潘森宏觀分析師Ilia Bouchouev評論道:「目前市場情緒處於極低水平,做空油價的投機活動在過去幾周內達到新高,特別是歐佩克+以外的國家正在增加產量,這加劇了2024年原油供應過剩的擔憂。」

市場情緒與展望:空頭情緒依舊強勁

全球市場對未來石油供需平衡的擔憂持續加劇,特別是OPEC+的增產計劃與非歐佩克國家產量增加的前景,這導致原油期貨的凈持倉創下歷史新低,反映出市場投機者對油價的強烈看空情緒。

Northern Trace Capital首席投資官Trevor Woods也指出,原油的基本面狀況在很大程度上解釋了當前的看跌氛圍。他補充道:「儘管我們看到了一些短期的支撐因素,例如中國的刺激政策,但從長遠來看,全球經濟增速放緩對原油需求的壓制將持續存在。」

當前原油市場處於多重因素的交織之中,OPEC+增產、利比亞恢復出口以及全球需求疲軟的共同作用使得市場前景依然充滿不確定性。技術面和基本面的弱勢信號預示油價可能繼續下探,但短期內若美聯儲釋放進一步的貨幣寬鬆信號,市場或將出現反彈。不過,投資者仍需警惕長期供過於求的風險。

近期市場情緒普遍偏空,尤其是在OPEC+增產決策、利比亞石油供應恢復的背景下。中國出台了新一輪刺激政策,推動了市場情緒的短暫回暖。市場仍在觀察全球石油需求的提振。

供給增加與需求疲軟交織

本周市場的核心焦點是OPEC+增產計劃及利比亞恢復石油出口的消息。知名機構分析師Priyanka Sachdeva指出,儘管中國推出了刺激政策,但全球石油市場對供需失衡的擔憂依然主導局面。「過去幾個月,石油市場一直在應對疲軟的需求,尤其是來自全球工業的需求下降,」Sachdeva說道。這一背景下,OPEC+宣布的增產計劃無疑是市場情緒承壓的主要因素之一。

OPEC+目前的減產總量為586萬桶/日,計劃在12月將減產量調低18萬桶/日。這意味着產量的回升將加大市場供應,尤其在利比亞的石油供應逐步恢復的背景下。澳新銀行分析師Daniel Hynes指出,利比亞央行的內部爭端解決后,預計每日將有超過50萬桶的石油供應重返市場。利比亞石油出口量從上個月的100萬桶/日驟降至40萬桶/日,如今若能恢復供應,必然給原油市場帶來新的供給壓力。

跌破關鍵支撐,空頭主導局勢

技術分析顯示,布倫特原油期貨價格已確認跌破72.00美元的關鍵支撐位,日內趨勢繼續看跌。分析師預計價格將進一步下探70.00美元的目標區域。50日移動均線EMA50目前對油價形成負面壓力,強化了看跌趨勢的預期。同時,如果油價反彈至72.00美元上方,可能會出現短期的看漲回調,目標為73.80美元。

WTI原油的技術面表現同樣疲軟,昨日的收盤價已低於68.55美元,進一步確認了下行趨勢。分析師的目標價位為67.20美元和65.50美元,市場的做空力量依然強勁。若油價能突破68.55美元,將有望向70.44美元的初步目標發起反攻,但整體趨勢仍偏向空頭。

美聯儲政策影響外溢,商品市場受抑

近期,美聯儲的貨幣政策成為全球市場的關注焦點。9月份的會議紀要顯示,美聯儲將在年內可能維持當前利率水平,但市場對2024年降息的預期逐漸升溫。這一信號對大宗商品市場產生了廣泛影響,特別是在原油、黃金和外匯市場的表現上。

油價在短期內雖受到美聯儲政策方向的間接影響,但更大的壓力來自於全球經濟增長放緩的風險。知名機構指出,雖然中國央行降准降息,試圖刺激國內經濟,但全球其他主要經濟體,尤其是歐洲和美國,仍在應對高通脹和經濟放緩的雙重壓力。整體市場情緒低迷,使得基金經理將大宗商品配置削減至七年來的最低水平,尤其是在對原油及其相關產品的需求前景不明朗的情況下,市場看空情緒愈發濃厚。

潘森宏觀分析師Ilia Bouchouev評論道:「目前市場情緒處於極低水平,做空油價的投機活動在過去幾周內達到新高,特別是歐佩克+以外的國家正在增加產量,這加劇了2024年原油供應過剩的擔憂。」

市場情緒與展望:空頭情緒依舊強勁

全球市場對未來石油供需平衡的擔憂持續加劇,特別是OPEC+的增產計劃與非歐佩克國家產量增加的前景,這導致原油期貨的凈持倉創下歷史新低,反映出市場投機者對油價的強烈看空情緒。

Northern Trace Capital首席投資官Trevor Woods也指出,原油的基本面狀況在很大程度上解釋了當前的看跌氛圍。他補充道:「儘管我們看到了一些短期的支撐因素,例如中國的刺激政策,但從長遠來看,全球經濟增速放緩對原油需求的壓制將持續存在。」

當前原油市場處於多重因素的交織之中,OPEC+增產、利比亞恢復出口以及全球需求疲軟的共同作用使得市場前景依然充滿不確定性。技術面和基本面的弱勢信號預示油價可能繼續下探,但短期內若美聯儲釋放進一步的貨幣寬鬆信號,市場或將出現反彈。不過,投資者仍需警惕長期供過於求的風險。

分享至: