✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國"例外論"神話崩塌?華爾街180度大逆轉背後的危機信號

智昇 資訊

2025-05-19 14:56:06

近期華爾街股市上演戲劇性逆轉,但這場狂歡背後隱藏着令人不安的真相。美國股市的異常繁榮是否真的建立在堅實的經濟基礎之上?本文將為您層層剖析"美國例外論"面臨的嚴峻挑戰。

一、市場情緒與估值的詭異背離

過去六周,華爾街經歷了一場令人瞠目結舌的行情反轉。標普500指數自2月以來首次實現年內上漲,波動率指數(VIX)更是跌至3月以來的最低水平。表面上看,這似乎預示着市場恐慌情緒的消退,特別是隨着貿易戰緊張局勢的暫時緩和。然而細究之下,這種樂觀情緒與基本面出現了令人不安的脫節。

值得注意的是,此次反彈並非僅由科技巨頭推動。等權重標普500指數同樣收復失地,而就在4月8日宣布暫停"互惠關稅"計劃前,主要股指普遍下跌12-15%。這種劇烈波動揭示出市場情緒的脆弱本質,任何政策風吹草動都可能引發劇烈震蕩。

二、全球視野下的美國表現

當我們把目光投向全球市場,美國股市的"優越性"更顯可疑。儘管出現反彈,標普500指數今年仍落後MSCI全球指數約3%。更令人震驚的是,在美元指數下跌6%的背景下,美國股市表現被德國DAX指數、歐元區STOXX指數和香港恒生指數甩開15-30%的差距。

這種全球比較直指一個核心問題:美國股市的超高估值是否合理?當前標普500指數的12個月預期市盈率已回升至20倍以上,雖低於2月峰值,但仍比30年平均水平高出20%,比歐洲斯托克600指數高出40%,比新興市場和英國富時100指數更是高出60%之多。

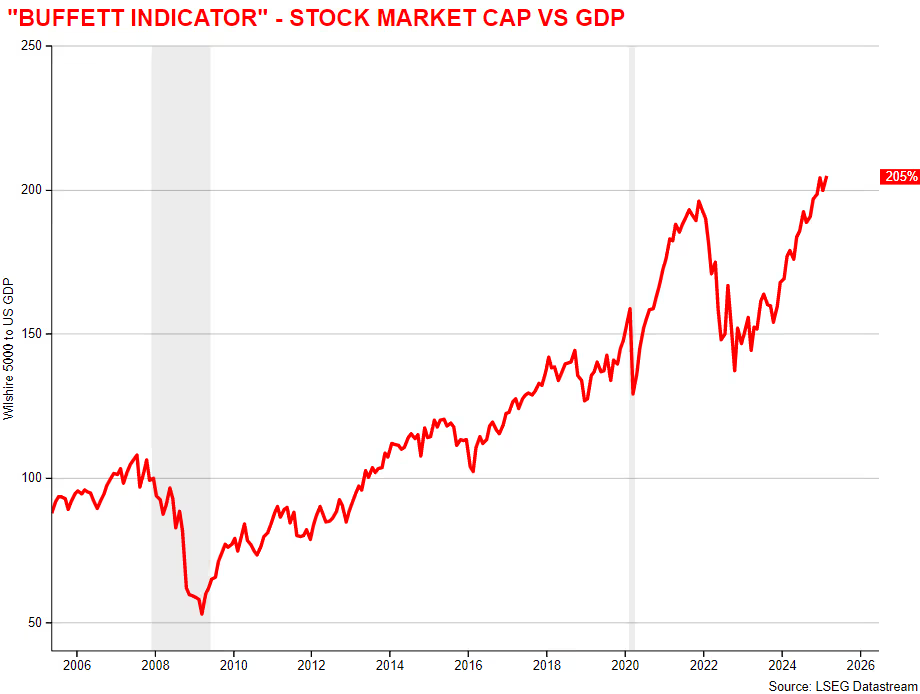

三、巴菲特指標的警示

傳奇投資者巴菲特發明的"股市市值/GDP"指標正在發出刺耳的警報。目前美國股市市值已達到GDP的200%,是十年前的兩倍,是法國或英國的兩倍,比日本高出50%以上。這種極端的估值水平建立在"美國例外論"的脆弱假設之上:即美國經濟能夠持續超群表現,海外資金將源源不斷流入。

安盛投資管理的Chris Iggo犀利指出,特朗普政府"讓美國再次偉大"的願景正面臨現實考驗。雖然近期中東巨額交易的宣布短暫提振了市場信心,但這種情緒可能轉瞬即逝。當疲軟的經濟數據陸續公布時,市場樂觀情緒或將迅速逆轉。

圖:巴菲特評估股市估值是否過高的指標:股市市值與GDP之比

四、夏季風暴正在醞釀

展望未來,多重風險正在地平線上聚集。7月將成為一個關鍵時間節點:中美關稅暫停期屆滿、美國在多邊機構的會籍面臨審查、債務上限危機再度迫近。更值得警惕的是,美聯儲預計關稅對通脹的影響將在6月開始顯現,相關數據將於7月公布。

即便在最樂觀情景下,僅提高10%的關稅也可能陷入"三不靠"困境:既無法顯著增加財政收入,又難以避免推高物價,更不足以實現製造業迴流。正如美國外交關係協會主席弗羅曼所言,這種不上不下的局面可能是"最糟糕的結果"。

結語:

當前美國股市的繁榮景象,越來越像建立在流沙之上的城堡。技術領先和創新優勢或許能提供長期支撐,但短期內的政策混亂和估值泡沫正在侵蝕"美國例外論"的根基。隨着夏季多重風險的臨近,投資者或許該認真思考:這場"例外"的盛宴,還能持續多久?

一、市場情緒與估值的詭異背離

過去六周,華爾街經歷了一場令人瞠目結舌的行情反轉。標普500指數自2月以來首次實現年內上漲,波動率指數(VIX)更是跌至3月以來的最低水平。表面上看,這似乎預示着市場恐慌情緒的消退,特別是隨着貿易戰緊張局勢的暫時緩和。然而細究之下,這種樂觀情緒與基本面出現了令人不安的脫節。

值得注意的是,此次反彈並非僅由科技巨頭推動。等權重標普500指數同樣收復失地,而就在4月8日宣布暫停"互惠關稅"計劃前,主要股指普遍下跌12-15%。這種劇烈波動揭示出市場情緒的脆弱本質,任何政策風吹草動都可能引發劇烈震蕩。

二、全球視野下的美國表現

當我們把目光投向全球市場,美國股市的"優越性"更顯可疑。儘管出現反彈,標普500指數今年仍落後MSCI全球指數約3%。更令人震驚的是,在美元指數下跌6%的背景下,美國股市表現被德國DAX指數、歐元區STOXX指數和香港恒生指數甩開15-30%的差距。

這種全球比較直指一個核心問題:美國股市的超高估值是否合理?當前標普500指數的12個月預期市盈率已回升至20倍以上,雖低於2月峰值,但仍比30年平均水平高出20%,比歐洲斯托克600指數高出40%,比新興市場和英國富時100指數更是高出60%之多。

三、巴菲特指標的警示

傳奇投資者巴菲特發明的"股市市值/GDP"指標正在發出刺耳的警報。目前美國股市市值已達到GDP的200%,是十年前的兩倍,是法國或英國的兩倍,比日本高出50%以上。這種極端的估值水平建立在"美國例外論"的脆弱假設之上:即美國經濟能夠持續超群表現,海外資金將源源不斷流入。

安盛投資管理的Chris Iggo犀利指出,特朗普政府"讓美國再次偉大"的願景正面臨現實考驗。雖然近期中東巨額交易的宣布短暫提振了市場信心,但這種情緒可能轉瞬即逝。當疲軟的經濟數據陸續公布時,市場樂觀情緒或將迅速逆轉。

圖:巴菲特評估股市估值是否過高的指標:股市市值與GDP之比

四、夏季風暴正在醞釀

展望未來,多重風險正在地平線上聚集。7月將成為一個關鍵時間節點:中美關稅暫停期屆滿、美國在多邊機構的會籍面臨審查、債務上限危機再度迫近。更值得警惕的是,美聯儲預計關稅對通脹的影響將在6月開始顯現,相關數據將於7月公布。

即便在最樂觀情景下,僅提高10%的關稅也可能陷入"三不靠"困境:既無法顯著增加財政收入,又難以避免推高物價,更不足以實現製造業迴流。正如美國外交關係協會主席弗羅曼所言,這種不上不下的局面可能是"最糟糕的結果"。

結語:

當前美國股市的繁榮景象,越來越像建立在流沙之上的城堡。技術領先和創新優勢或許能提供長期支撐,但短期內的政策混亂和估值泡沫正在侵蝕"美國例外論"的根基。隨着夏季多重風險的臨近,投資者或許該認真思考:這場"例外"的盛宴,還能持續多久?

分享至: