✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美聯儲降息迷霧:經濟數據的「雜音」比政治壓力更難解!

智昇 資訊

2025-08-14 16:56:07

美聯儲的降息之路從來不是坦途,而如今,這條路似乎更加崎嶇。路透分析師Jamie McGeever指出,美聯儲主席鮑威爾面臨的真正困境:不是來自美國總統特朗普的口頭抨擊或訴訟威脅,而是經濟數據中那些雜亂無章的信號。這些「雜音」讓美聯儲的決策變得異常複雜,降息的時機和理由彷彿籠罩在一片迷霧之中。

政治喧囂下的降息預期

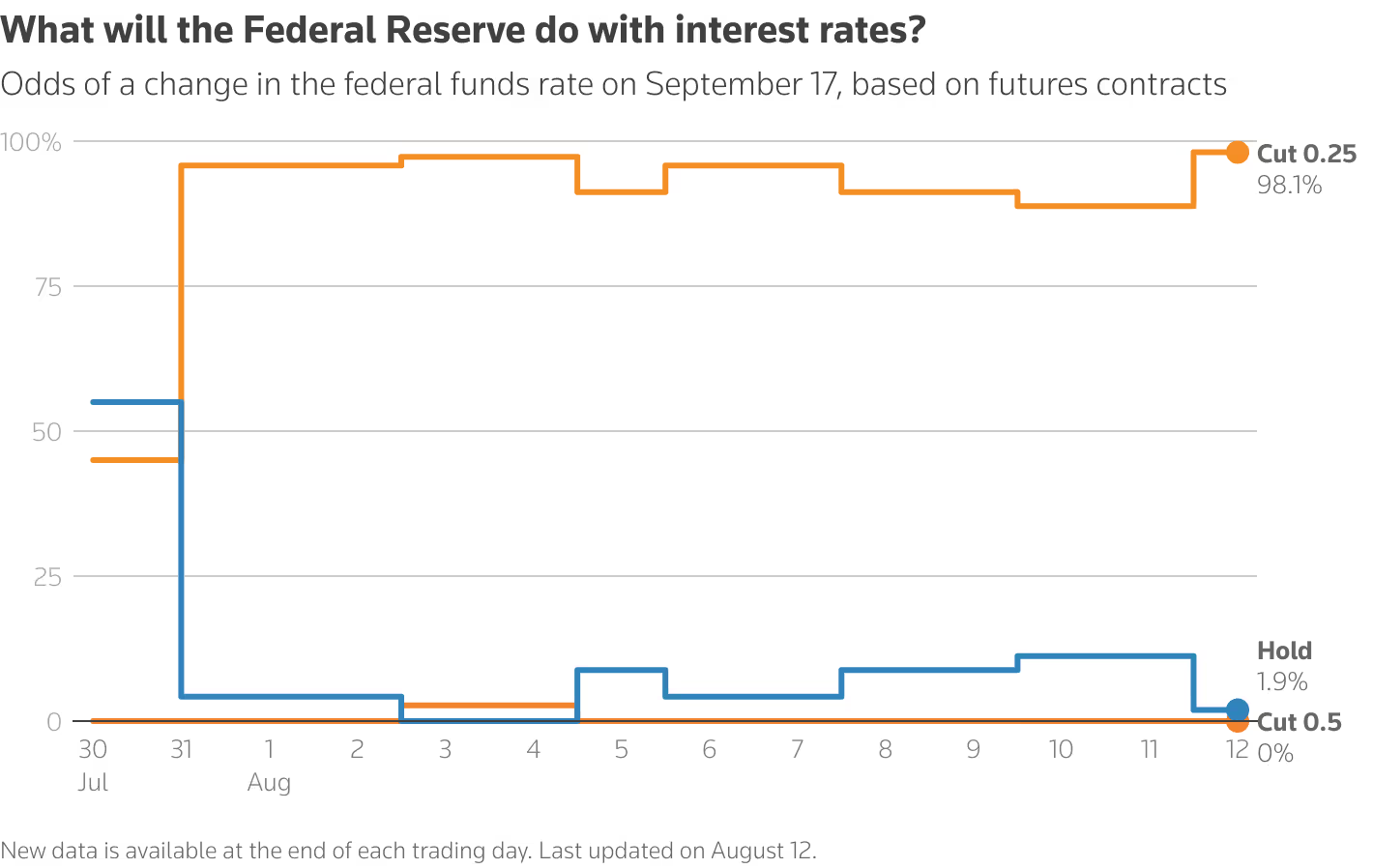

特朗普對美聯儲的公開批評早已不是新聞。他一再要求降息,甚至威脅對鮑威爾提起「重大訴訟」,讓外界普遍認為,政治壓力是美聯儲最大的困擾。然而,事實並非如此簡單。拋開政治因素,美聯儲內部對降息的態度其實早已明朗。6月的經濟預測摘要「點陣圖」顯示,美聯儲官員普遍預計到2025年12月,利率將下調50個基點,市場交易員更是押注9月將迎來首次降息,利率期貨市場甚至對9月16-17日會議降息的可能性定價接近100%。

這種市場熱情看似勢不可擋,但問題在於,經濟數據是否真的支持如此激進的預期?答案並不明確。鮑威爾曾多次強調,美聯儲的決策將基於「整體數據」,但當前的指標卻像一團亂麻:部分數據呼籲儘早放鬆政策,另一些則警告降息可能帶來高風險。在這場數據與預期的拉鋸戰中,美聯儲的每一步都如履薄冰。

(利率期貨顯示的美聯儲9月降息概率變化一覽)

通脹與就業:矛盾的數據信號

通脹的隱憂:核心CPI超預期

7月的美國通脹數據為這場爭論增添了更多變數。整體消費者物價指數(CPI)同比上漲2.7%,與上月持平,表面上看似乎平穩。然而,核心CPI(剔除食品和能源價格)同比漲幅卻達到3.1%,創下2月以來最高水平,遠超美聯儲2%的目標。更令人擔憂的是,耐用品價格在今年1-6月上漲1.7%,為1987年以來(除疫情期間外)最大的六個月漲幅。滙豐全球經濟學家James Pomeroy警告,隨着特朗普的關稅政策逐步生效,商品通脹的上行壓力可能進一步加劇。

這些數據表明,通脹並未完全受控。核心CPI的頑強表現和商品價格的上漲趨勢,讓美聯儲難以找到立即降息的充分理由。畢竟,在通脹仍高於目標的情況下貿然放鬆政策,無異於火上澆油。

就業市場的複雜圖景

與此同時,7月的就業報告同樣令人困惑。就業崗位增長遠低於預期,前兩個月的崗位增長數據還遭遇了有記錄以來最大的下修幅度,這無疑敲響了警鐘。然而,工資增長加快、工作時間增加以及失業率僅微幅上升,又為勞動市場注入了一些正面信號。這些矛盾的數據讓市場和美聯儲都難以判斷:勞動市場究竟是正在冷卻,還是依然穩健?

市場顯然更關注就業數據中的疲軟面,投資者似乎認定美聯儲降息的門檻遠低於維持現狀的門檻。然而,鮑威爾曾明確表示,失業率顯著上升是降息的前提條件。但疫情后的勞動力市場卻因供應問題而顯得扭曲:僱主不願裁員,特朗普的移民政策又限制了求職人數。這讓失業率數據可能無法準確反映經濟現實,進一步加大了美聯儲的決策難度。

降息的風險與謹慎的抉擇

金融市場的「繁榮」假象

從金融市場的表現來看,降息的迫切性似乎並不明顯。標普500指數和納斯達克指數接近歷史高點,黃金價格也屢創新高,公司債券利差更是收窄至多年來的最低水平。這些跡象表明,當前的政策環境遠非「限制性」。在這種情況下,美聯儲若貿然降息,是否真的符合風險管理的原則?經濟學家Phil Suttle直言:在充分就業且通脹加速的背景下準備降息,可能是冒險之舉。

鮑威爾的溝通挑戰

對於鮑威爾來說,最大的難題或許是如何向市場和公眾解釋美聯儲的立場。如果在失業率尚未顯著上升時就降息,美聯儲可能難以自圓其說。更何況,特朗普的政治壓力讓鮑威爾的每一次公開表態都如履薄冰。如果美聯儲因外部壓力而倉促行動,可能會損害其獨立性和公信力。因此,耐心和謹慎成為當前最理性的選擇。

迷霧中的抉擇:美聯儲何去何從?

美聯儲正站在一個關鍵的十字路口。經濟數據中的「雜音」讓降息的理由顯得模糊不清,政治壓力的陰影又讓每一步決策都充滿爭議。市場對9月降息的期待幾乎板上釘釘,但鮑威爾和他的同事們需要更多站得住腳的證據。在通脹壓力猶存、就業數據矛盾、金融市場繁榮的背景下,美聯儲或許需要更多時間來釐清信號,找到降息的最佳時機。

這場博弈不僅關乎美國經濟的未來,也考驗着美聯儲在複雜環境下的智慧與定力。面對數據的迷霧和政治的喧囂,鮑威爾能否帶領美聯儲找到一條穩健的道路?答案或許就在接下來的經濟數據和市場反應中逐漸浮現。

政治喧囂下的降息預期

特朗普對美聯儲的公開批評早已不是新聞。他一再要求降息,甚至威脅對鮑威爾提起「重大訴訟」,讓外界普遍認為,政治壓力是美聯儲最大的困擾。然而,事實並非如此簡單。拋開政治因素,美聯儲內部對降息的態度其實早已明朗。6月的經濟預測摘要「點陣圖」顯示,美聯儲官員普遍預計到2025年12月,利率將下調50個基點,市場交易員更是押注9月將迎來首次降息,利率期貨市場甚至對9月16-17日會議降息的可能性定價接近100%。

這種市場熱情看似勢不可擋,但問題在於,經濟數據是否真的支持如此激進的預期?答案並不明確。鮑威爾曾多次強調,美聯儲的決策將基於「整體數據」,但當前的指標卻像一團亂麻:部分數據呼籲儘早放鬆政策,另一些則警告降息可能帶來高風險。在這場數據與預期的拉鋸戰中,美聯儲的每一步都如履薄冰。

(利率期貨顯示的美聯儲9月降息概率變化一覽)

通脹與就業:矛盾的數據信號

通脹的隱憂:核心CPI超預期

7月的美國通脹數據為這場爭論增添了更多變數。整體消費者物價指數(CPI)同比上漲2.7%,與上月持平,表面上看似乎平穩。然而,核心CPI(剔除食品和能源價格)同比漲幅卻達到3.1%,創下2月以來最高水平,遠超美聯儲2%的目標。更令人擔憂的是,耐用品價格在今年1-6月上漲1.7%,為1987年以來(除疫情期間外)最大的六個月漲幅。滙豐全球經濟學家James Pomeroy警告,隨着特朗普的關稅政策逐步生效,商品通脹的上行壓力可能進一步加劇。

這些數據表明,通脹並未完全受控。核心CPI的頑強表現和商品價格的上漲趨勢,讓美聯儲難以找到立即降息的充分理由。畢竟,在通脹仍高於目標的情況下貿然放鬆政策,無異於火上澆油。

就業市場的複雜圖景

與此同時,7月的就業報告同樣令人困惑。就業崗位增長遠低於預期,前兩個月的崗位增長數據還遭遇了有記錄以來最大的下修幅度,這無疑敲響了警鐘。然而,工資增長加快、工作時間增加以及失業率僅微幅上升,又為勞動市場注入了一些正面信號。這些矛盾的數據讓市場和美聯儲都難以判斷:勞動市場究竟是正在冷卻,還是依然穩健?

市場顯然更關注就業數據中的疲軟面,投資者似乎認定美聯儲降息的門檻遠低於維持現狀的門檻。然而,鮑威爾曾明確表示,失業率顯著上升是降息的前提條件。但疫情后的勞動力市場卻因供應問題而顯得扭曲:僱主不願裁員,特朗普的移民政策又限制了求職人數。這讓失業率數據可能無法準確反映經濟現實,進一步加大了美聯儲的決策難度。

降息的風險與謹慎的抉擇

金融市場的「繁榮」假象

從金融市場的表現來看,降息的迫切性似乎並不明顯。標普500指數和納斯達克指數接近歷史高點,黃金價格也屢創新高,公司債券利差更是收窄至多年來的最低水平。這些跡象表明,當前的政策環境遠非「限制性」。在這種情況下,美聯儲若貿然降息,是否真的符合風險管理的原則?經濟學家Phil Suttle直言:在充分就業且通脹加速的背景下準備降息,可能是冒險之舉。

鮑威爾的溝通挑戰

對於鮑威爾來說,最大的難題或許是如何向市場和公眾解釋美聯儲的立場。如果在失業率尚未顯著上升時就降息,美聯儲可能難以自圓其說。更何況,特朗普的政治壓力讓鮑威爾的每一次公開表態都如履薄冰。如果美聯儲因外部壓力而倉促行動,可能會損害其獨立性和公信力。因此,耐心和謹慎成為當前最理性的選擇。

迷霧中的抉擇:美聯儲何去何從?

美聯儲正站在一個關鍵的十字路口。經濟數據中的「雜音」讓降息的理由顯得模糊不清,政治壓力的陰影又讓每一步決策都充滿爭議。市場對9月降息的期待幾乎板上釘釘,但鮑威爾和他的同事們需要更多站得住腳的證據。在通脹壓力猶存、就業數據矛盾、金融市場繁榮的背景下,美聯儲或許需要更多時間來釐清信號,找到降息的最佳時機。

這場博弈不僅關乎美國經濟的未來,也考驗着美聯儲在複雜環境下的智慧與定力。面對數據的迷霧和政治的喧囂,鮑威爾能否帶領美聯儲找到一條穩健的道路?答案或許就在接下來的經濟數據和市場反應中逐漸浮現。

分享至: