✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

特朗普加大對美聯儲的壓力,美聯儲陷入困境,美元會進一步走弱嗎?

智昇 資訊

2025-08-14 20:05:03

7月美國通脹數據中,整體CPI符合預期,核心CPI略高於預期,但市場認為這一數據支持美聯儲採取更寬鬆的政策。8月12日,華爾街股指收盤顯著上漲,反映出投資者對經濟前景和利率前景的樂觀情緒升溫。美元對主要貨幣走弱,同時美國國債收益率下降。聯邦基金期貨幾乎完全消化了9月降息25個基點的預期,市場還增加了對年底前進一步寬鬆的押注。

美聯儲的雙重使命正進一步轉向優先考慮充分就業,越來越多的聯邦公開市場委員會成員也持這一立場。將於下周末舉行的傑克遜霍爾研討會,將為美聯儲主席傑羅姆·鮑威爾提供一個調整政策敘事的機會。從歷史上看,這場在落基山脈舉行的央行行長研討會常常標志著美國貨幣政策的轉折點。

消費者價格增速放緩

2025年7月,整體CPI環比上漲0.2%,而6月為0.3%,同比漲幅穩定在2.7%,符合預期。核心通脹環比微升至0.3%,同比升至3.1%,此前6月分別為0.2%和2.9%,年度數據略超預期。

價格細分——能源價格下跌,食品價格持平

能源價格環比下跌1.1%,食品價格持平。核心商品(不含汽車)價格增速從6月的0.55%放緩至環比0.2%。傢具(0.9%)、二手車(0.5%)、體育用品(0.4%)和服裝(0.1%)價格出現上漲。家用電器價格意外下跌0.9%。

服務領域的季節性上漲

機票價格環比上漲4%,醫療服務成本上漲0.7%,這主要源於牙科服務。住房成本僅小幅上漲0.2%。

關稅沒有引發通脹壓力

在特朗普總統實施關稅措施后,沒有跡象表明通脹壓力上升,這表明企業正通過自身利潤吸收更高的成本,而非轉嫁給消費者。最新的全美獨立企業聯盟(NFIB)調查也支持這一點,該調查顯示計劃在未來三個月漲價的小企業比例從32%降至28%,表明存在需求端限制。

通脹與美聯儲政策展望

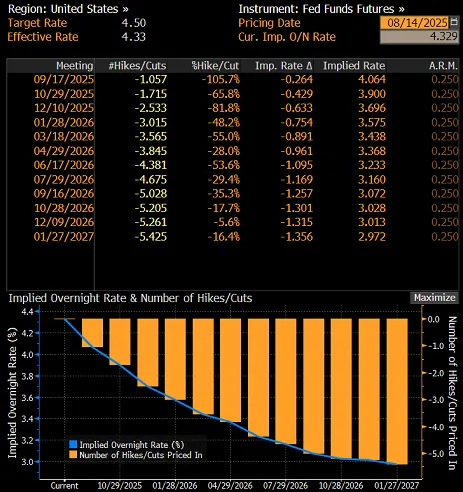

分析師認為,今年秋季通脹突破4%的風險很小,且到2026年底通脹降至2%以下的可能性越來越大。這些數據強化了市場對美聯儲9月降息25個基點、12月再次降息的預期。目前,聯邦基金期貨顯示,9月17日聯邦公開市場委員會會議降息26個基點,到年底累計降息63個基點。

(基於聯邦基金期貨的美國利率路徑市場定價,來源:彭博社)

特朗普加大對鮑威爾的壓力

美國總統特朗普加緊呼籲迅速降息,甚至暗示可能起訴美聯儲主席傑羅姆·鮑威爾,指控他在監管美聯儲大樓翻新工程方面存在無能。

聯邦公開市場委員會成員的言論

托馬斯·巴金指出,勞動力市場和通脹的風險平衡仍不明確,美聯儲已做好充分準備,會做出適當回應。特朗普任命的新任董事會理事斯蒂芬·米蘭表示,沒有證據表明存在關稅引發的通脹,並補充說租金上漲部分與非法移民有關。傑夫·施密德認為,儘管經濟增長依然穩健,但通脹仍過高,需要採取適度緊縮的立場。不過他補充說,如果需求顯著減弱,他會準備改變自己的觀點。

美元的下一步走向如何?

在截至8月5日的一周,美元凈空頭頭寸大幅減少43億美元——這是連續第四周減少。目前凈空頭頭寸為70億美元,低於7月初186億美元的局部峰值。

(歐元/美元日圖 來源:易匯通)

值得注意的是,這些數據是滯后指標,尚未反映外匯市場最新的走勢。歐元兌美元在7月的回調中可以看出空頭頭寸的平倉,不過最新令人失望的非農就業數據再次引發了對美元的拋售壓力。該貨幣對的上升趨勢在技術面上依然完好,8月的通脹數據只會進一步增強其上漲的可能性。歐元兌美元的下一個上行目標是1.18,突破該水平將為邁向1.20–1.23打開道路。

美聯儲的雙重使命正進一步轉向優先考慮充分就業,越來越多的聯邦公開市場委員會成員也持這一立場。將於下周末舉行的傑克遜霍爾研討會,將為美聯儲主席傑羅姆·鮑威爾提供一個調整政策敘事的機會。從歷史上看,這場在落基山脈舉行的央行行長研討會常常標志著美國貨幣政策的轉折點。

消費者價格增速放緩

2025年7月,整體CPI環比上漲0.2%,而6月為0.3%,同比漲幅穩定在2.7%,符合預期。核心通脹環比微升至0.3%,同比升至3.1%,此前6月分別為0.2%和2.9%,年度數據略超預期。

價格細分——能源價格下跌,食品價格持平

能源價格環比下跌1.1%,食品價格持平。核心商品(不含汽車)價格增速從6月的0.55%放緩至環比0.2%。傢具(0.9%)、二手車(0.5%)、體育用品(0.4%)和服裝(0.1%)價格出現上漲。家用電器價格意外下跌0.9%。

服務領域的季節性上漲

機票價格環比上漲4%,醫療服務成本上漲0.7%,這主要源於牙科服務。住房成本僅小幅上漲0.2%。

關稅沒有引發通脹壓力

在特朗普總統實施關稅措施后,沒有跡象表明通脹壓力上升,這表明企業正通過自身利潤吸收更高的成本,而非轉嫁給消費者。最新的全美獨立企業聯盟(NFIB)調查也支持這一點,該調查顯示計劃在未來三個月漲價的小企業比例從32%降至28%,表明存在需求端限制。

通脹與美聯儲政策展望

分析師認為,今年秋季通脹突破4%的風險很小,且到2026年底通脹降至2%以下的可能性越來越大。這些數據強化了市場對美聯儲9月降息25個基點、12月再次降息的預期。目前,聯邦基金期貨顯示,9月17日聯邦公開市場委員會會議降息26個基點,到年底累計降息63個基點。

(基於聯邦基金期貨的美國利率路徑市場定價,來源:彭博社)

特朗普加大對鮑威爾的壓力

美國總統特朗普加緊呼籲迅速降息,甚至暗示可能起訴美聯儲主席傑羅姆·鮑威爾,指控他在監管美聯儲大樓翻新工程方面存在無能。

聯邦公開市場委員會成員的言論

托馬斯·巴金指出,勞動力市場和通脹的風險平衡仍不明確,美聯儲已做好充分準備,會做出適當回應。特朗普任命的新任董事會理事斯蒂芬·米蘭表示,沒有證據表明存在關稅引發的通脹,並補充說租金上漲部分與非法移民有關。傑夫·施密德認為,儘管經濟增長依然穩健,但通脹仍過高,需要採取適度緊縮的立場。不過他補充說,如果需求顯著減弱,他會準備改變自己的觀點。

美元的下一步走向如何?

在截至8月5日的一周,美元凈空頭頭寸大幅減少43億美元——這是連續第四周減少。目前凈空頭頭寸為70億美元,低於7月初186億美元的局部峰值。

(歐元/美元日圖 來源:易匯通)

值得注意的是,這些數據是滯后指標,尚未反映外匯市場最新的走勢。歐元兌美元在7月的回調中可以看出空頭頭寸的平倉,不過最新令人失望的非農就業數據再次引發了對美元的拋售壓力。該貨幣對的上升趨勢在技術面上依然完好,8月的通脹數據只會進一步增強其上漲的可能性。歐元兌美元的下一個上行目標是1.18,突破該水平將為邁向1.20–1.23打開道路。

分享至: