✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美元/日元偏向上行,走勢受制於美聯儲降息預期

智昇 資訊

2025-08-25 18:03:55

周一(8月25日),美元/日元整體呈現先漲后震蕩回落再反彈的走勢,早盤有明顯上升趨勢,後續進入震蕩階段 。短期趨勢在反彈,需觀察能否突破前期高點延續升勢。

市場對美聯儲降息的定價仍是驅動美元/日元走勢的核心因素,美聯儲官員講話、經濟數據及聯邦公開市場委員會(FOMC)未來成員構成,成為本周交易員關注的重點。從基本面與技術面雙重角度看,繼上周五傑羅姆·鮑威爾在傑克遜霍爾會議發表偏鴿派講話后,美元/日元的下行風險有所加大。目前,9月是否降息的「舉證責任」已轉向數據——需由數據證明「無需降息」,而非此前的「需證明應降息」。

鮑威爾立場轉向引發鴿派重定價

根據過去一個月美國利率曲線的變動,最大幅度的調整發生在兩個時間點:8月1日公布7月非農就業報告后,以及上周五鮑威爾發表講話后。巧合的是,這兩個時間點也正是同期美元/日元單日波動最大的時刻。

美元/日元與美聯儲降息定價的強關聯性表明,本周任何可能顯著改變降息預期的因素,都可能對美元/日元走勢產生重要影響。

數據面風險有限

從美日兩國經濟日曆來看,儘管本周數據發佈密集,但鮮有數據具備引發市場大幅波動的潛力——即便周五將公布美聯儲青睞的核心通脹指標「核心個人消費支出(PCE)平減指數」亦是如此。

如今,數據分析師已能通過當月早些時候公布的消費者價格指數(CPI)和生產者價格指數(PPI)精準預判PCE走勢,因此PCE數據極少出現「意外行情」,其在風險事件中的重要性已有所下降。若說本周有哪類數據更關鍵,那便是與核心PCE一同公布的居民收入和消費數據——鑒於市場對美國勞動力市場基本面健康度存疑,這些數據對美聯儲利率前景的影響更突出。畢竟,消費是美國經濟的最大組成部分,而收入增長則是消費的「燃料」。

除上述數據外,周四公布的初請失業金人數和第二季度國內生產總值(GDP)修正值,也可能成為引發市場波動的美國數據催化劑。本周雖有2年期、5年期和7年期美國國債拍賣,但美聯儲預期的鴿派轉向可能為國債需求提供堅實支撐,即便出現需求減弱跡象,其對美元的打壓作用也可能受限。

對交易員而言,日本經濟數據的重要性遠低於美國數據,但周五公布的東京消費者價格指數(CPI)若顯著改變市場對日本央行(BoJ)年底前加息的預期,則可能引發波動。其他日本數據對美元/日元方向的影響有限。此外,日本央行董事會成員中川順平(Nakagawa)本周中段的講話,或能為市場提供有關年底前加息可能性的更多線索。

聚焦FOMC成員構成

在美聯儲官員講話日曆中,交易員將重點關注FOMC成員柯林斯(Collins)、威廉姆斯(Williams)和沃勒(Waller)——三人今年均擁有貨幣政策投票權。

儘管未被列入任何官方日曆,但本周影響美國利率的最重要催化劑,或許是特朗普持續指控美聯儲理事莉薩·庫克(LisaCook)存在抵押貸款欺詐,並對此展開攻擊。目前,已有三名美聯儲理事支持特朗普「快速大幅降息」的主張,若庫克離職,特朗普將在美聯儲理事會中獲得多數席位——這不僅會大幅提高今年大規模降息的可能性,還將使他能通過任命地區聯儲主席,進一步影響整個FOMC的成員構成。若庫克被替換,美元極有可能應聲走弱。

技術分析:維持區間震蕩,整體仍偏向上行

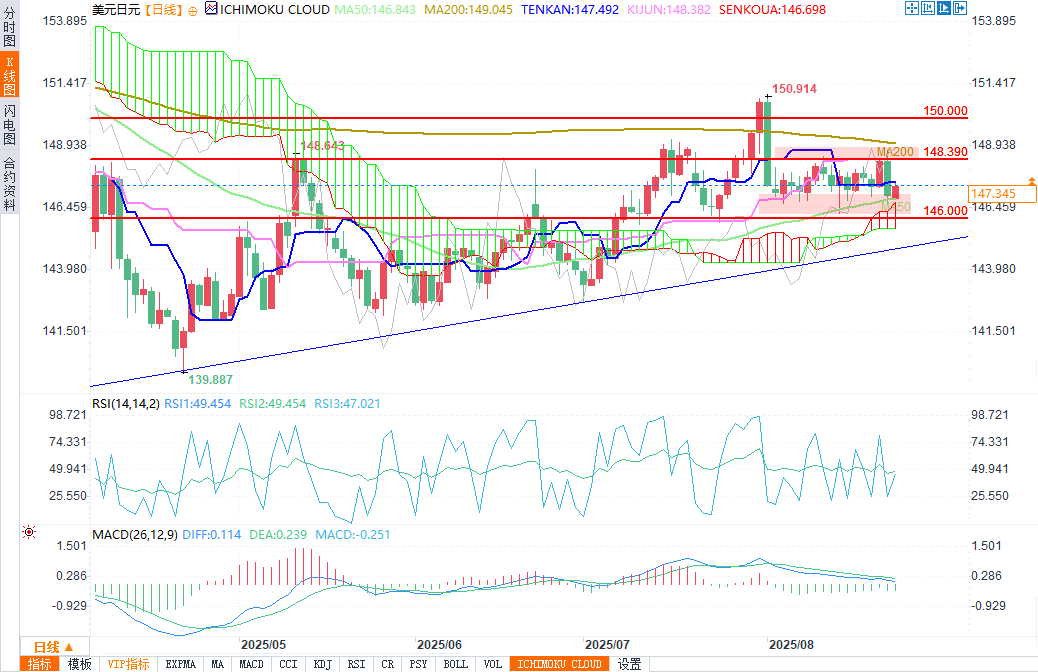

(美元/日元日圖 來源:易匯通)

美元/日元上周五下跌,但受到目前橫跨145.65-146.71區域的雲層的支撐。8月14日K線圖上的長下影線顯示下行受阻,這意味着整體趨勢仍偏向上行。如果日線收盤價高於目前位於148.39的基準線,將提振多頭並增加測試150心理關口的幾率。

本周一147.00下方水平再度吸引買盤入場。整個8月,美元/日元已10次下探該水平,但均未能突破。除非匯率收盤跌破147.00(且位於其下方的50日移動平均線也被跌破),否則該區間仍是交易員考慮建立多頭頭寸的穩固區域。

上行方向需關注148.80、150關口以及200日移動平均線——鑒於8月匯率的區間震蕩走勢,這些水平既是多頭的潛在目標位,也可能成為空頭的入場點。在本月大部分時間內,美元/日元一直被困在「兩個整數關口」的窄幅區間內;若突破該區間,下方支撐位依次為146.00和144.42,上方阻力位則為151.00和152.40。除非有重大催化劑改變美聯儲政策定價,否則本周這些水平恐難以觸及。

從動量指標來看,14日相對強弱指數(RSI)和MACD(指數平滑異同移動平均線)均處於中性區間,這使得價格走勢和基本面催化劑對交易決策的指導意義進一步凸顯。

市場對美聯儲降息的定價仍是驅動美元/日元走勢的核心因素,美聯儲官員講話、經濟數據及聯邦公開市場委員會(FOMC)未來成員構成,成為本周交易員關注的重點。從基本面與技術面雙重角度看,繼上周五傑羅姆·鮑威爾在傑克遜霍爾會議發表偏鴿派講話后,美元/日元的下行風險有所加大。目前,9月是否降息的「舉證責任」已轉向數據——需由數據證明「無需降息」,而非此前的「需證明應降息」。

鮑威爾立場轉向引發鴿派重定價

根據過去一個月美國利率曲線的變動,最大幅度的調整發生在兩個時間點:8月1日公布7月非農就業報告后,以及上周五鮑威爾發表講話后。巧合的是,這兩個時間點也正是同期美元/日元單日波動最大的時刻。

美元/日元與美聯儲降息定價的強關聯性表明,本周任何可能顯著改變降息預期的因素,都可能對美元/日元走勢產生重要影響。

數據面風險有限

從美日兩國經濟日曆來看,儘管本周數據發佈密集,但鮮有數據具備引發市場大幅波動的潛力——即便周五將公布美聯儲青睞的核心通脹指標「核心個人消費支出(PCE)平減指數」亦是如此。

如今,數據分析師已能通過當月早些時候公布的消費者價格指數(CPI)和生產者價格指數(PPI)精準預判PCE走勢,因此PCE數據極少出現「意外行情」,其在風險事件中的重要性已有所下降。若說本周有哪類數據更關鍵,那便是與核心PCE一同公布的居民收入和消費數據——鑒於市場對美國勞動力市場基本面健康度存疑,這些數據對美聯儲利率前景的影響更突出。畢竟,消費是美國經濟的最大組成部分,而收入增長則是消費的「燃料」。

除上述數據外,周四公布的初請失業金人數和第二季度國內生產總值(GDP)修正值,也可能成為引發市場波動的美國數據催化劑。本周雖有2年期、5年期和7年期美國國債拍賣,但美聯儲預期的鴿派轉向可能為國債需求提供堅實支撐,即便出現需求減弱跡象,其對美元的打壓作用也可能受限。

對交易員而言,日本經濟數據的重要性遠低於美國數據,但周五公布的東京消費者價格指數(CPI)若顯著改變市場對日本央行(BoJ)年底前加息的預期,則可能引發波動。其他日本數據對美元/日元方向的影響有限。此外,日本央行董事會成員中川順平(Nakagawa)本周中段的講話,或能為市場提供有關年底前加息可能性的更多線索。

聚焦FOMC成員構成

在美聯儲官員講話日曆中,交易員將重點關注FOMC成員柯林斯(Collins)、威廉姆斯(Williams)和沃勒(Waller)——三人今年均擁有貨幣政策投票權。

儘管未被列入任何官方日曆,但本周影響美國利率的最重要催化劑,或許是特朗普持續指控美聯儲理事莉薩·庫克(LisaCook)存在抵押貸款欺詐,並對此展開攻擊。目前,已有三名美聯儲理事支持特朗普「快速大幅降息」的主張,若庫克離職,特朗普將在美聯儲理事會中獲得多數席位——這不僅會大幅提高今年大規模降息的可能性,還將使他能通過任命地區聯儲主席,進一步影響整個FOMC的成員構成。若庫克被替換,美元極有可能應聲走弱。

技術分析:維持區間震蕩,整體仍偏向上行

(美元/日元日圖 來源:易匯通)

美元/日元上周五下跌,但受到目前橫跨145.65-146.71區域的雲層的支撐。8月14日K線圖上的長下影線顯示下行受阻,這意味着整體趨勢仍偏向上行。如果日線收盤價高於目前位於148.39的基準線,將提振多頭並增加測試150心理關口的幾率。

本周一147.00下方水平再度吸引買盤入場。整個8月,美元/日元已10次下探該水平,但均未能突破。除非匯率收盤跌破147.00(且位於其下方的50日移動平均線也被跌破),否則該區間仍是交易員考慮建立多頭頭寸的穩固區域。

上行方向需關注148.80、150關口以及200日移動平均線——鑒於8月匯率的區間震蕩走勢,這些水平既是多頭的潛在目標位,也可能成為空頭的入場點。在本月大部分時間內,美元/日元一直被困在「兩個整數關口」的窄幅區間內;若突破該區間,下方支撐位依次為146.00和144.42,上方阻力位則為151.00和152.40。除非有重大催化劑改變美聯儲政策定價,否則本周這些水平恐難以觸及。

從動量指標來看,14日相對強弱指數(RSI)和MACD(指數平滑異同移動平均線)均處於中性區間,這使得價格走勢和基本面催化劑對交易決策的指導意義進一步凸顯。

分享至: