✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

政府擺平債券危機不易,政策操作局限凸顯,核心風險未消

智昇 資訊

2025-09-04 17:04:36

9月4日,當前市場焦慮的核心聚焦于政府長期借款利率的飆升——相較於穩定股市波動,拯救債市的複雜性顯著更高。收緊貨幣與財政政策雖常被視為解決通脹加劇、公共債務擔憂的常規方案,但這一「藥方」不僅可能抑制經濟增長,還可能放大稅收壓力。當下市場需要的是靈巧的政策操作,而非簡單的放鬆銀根。

幾十年來,股票投資者常提及所謂的央行「賣權」(即put option,通過購買價值遠低於股票市值的看跌期權去對沖股票下跌風險,下跌期權便捷的供給使得股票下跌時不用急着拋售股票也能避免損失)。

這一期權市場術語,實則是對央行政策安全網的比喻:當股市大幅下跌時,央行會通過恢復性降息、注入流動性等方式抑制跌勢。

過去十年,這類操作不僅讓華爾街股票逐漸呈現「無風險」特徵,扭曲了市場定價邏輯,還助推美國及多國政府積累了更多債務(尤其是美聯儲此前持續大規模吸收債券的背景下)。

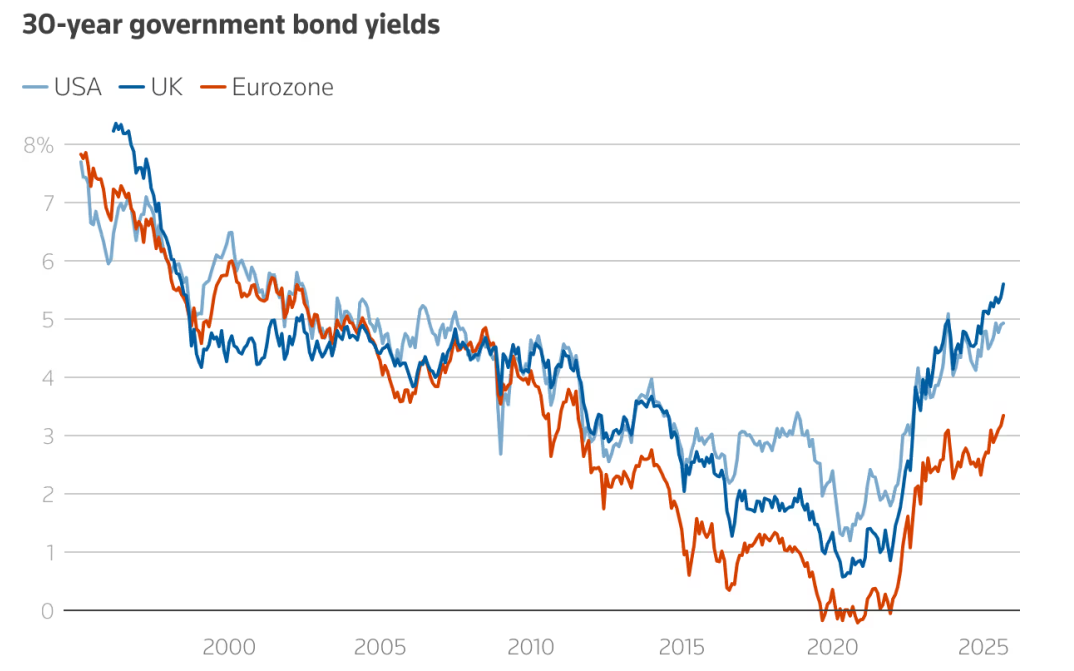

不過從今年(特別是本周)長期國債的表現來看,市場已在釋放「停止債務積累」的信號(美國、英國、歐元區30年期國債收益率走勢均印證這一點)。

(歐美國家長天期國債集體遭遇大幅拋售)

簡而言之美聯儲「賣權」就是通過貨幣政策和財政政策確保投資品種按照央行預期的方式發展,為投資品種兜底,放在債市是政府希望可以控制國債收益率的走勢,使其不要發生過度陡峭的發展,因為長天期國債因為拋售會使收益率變高從而導致長天期國債、企業債發行成本過高,同時長天期國債拋售會引發資本市場對該國經濟的擔憂。

由於美國政府已經擁有約1.9萬億的赤字,在進行財政干預的時候沒有那麼容易。而且市場存在「債券義警」即在某國出現大量政府債務將要開啟降息通道時通過買入短債(由於利率降低短債價格會上漲),並做空長債(因為政府償債行為通常伴隨印錢引發通貨膨脹擔憂會使長天期國債遭到拋售)獲利,他們會成為美國財政干預的對手盤影響政府干預效果。

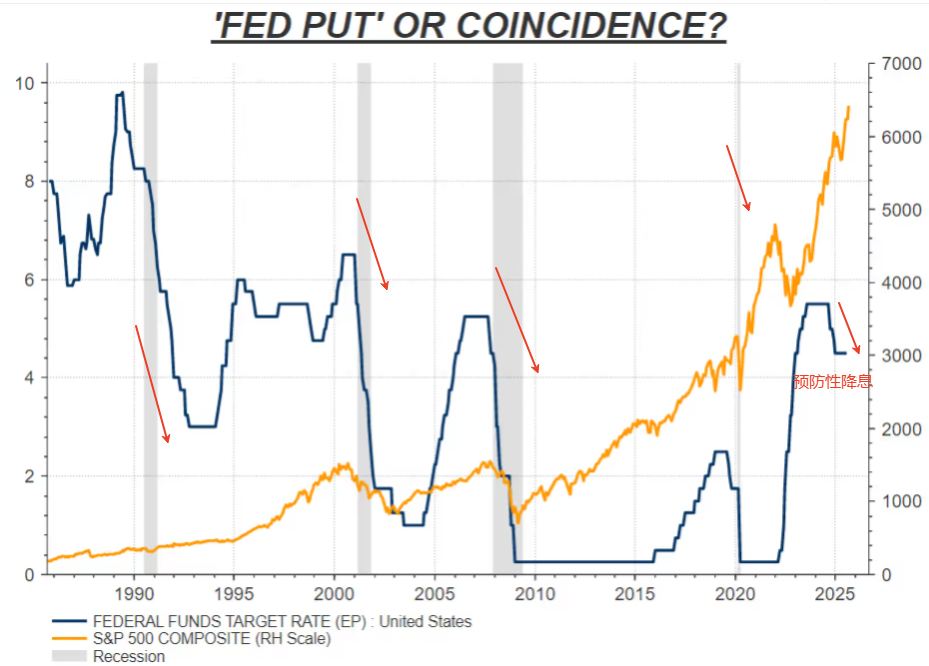

(美聯儲「賣權」圖,即發生衰退就降息,抑或是巧合?)

此時或許有人疑問:是否該啟動央行「賣權」即通過財政手段干預債券市場,為了實現債務可持續、保障政府償付能力?畢竟長債收益率上升,政府和企業面臨更高的長債壓力。答案是「沒那麼快,也沒那麼容易」——且對長期債券而言,傳統「賣權」本就不適用,即便美聯儲增加了短期債券儲備、可通過「賣短債買長債」對沖利率曲線陡峭風險,也難以改變這一現狀。因為問題根源不是只出現在債務身上。

債務並非唯一難題

債務上升只是當前市場困境的一部分。若僅為債務問題,下調政策利率或許能在一定程度上緩解債務可持續性壓力。但真正的擔憂在於,當下美聯儲面臨的「危機」,與過去20年多數時期不同——它難以用常規手段輕易化解。

一方面,美國通脹率仍遠高於目標水平;另一方面,特朗普總統政府試圖控制美聯儲的政治意圖,正不斷抵消美聯儲應對通脹的能力。若美聯儲按照特朗普的要求推行大幅寬鬆政策(即便當前美國經濟增長超3%、信貸充裕、金融條件處於多年來最寬鬆狀態),債券市場必然會將「未來通脹遠高於2%」的可能性納入定價(目前市場基本假設是未來10年平均通脹率2.5%)。

這種不確定性會推高美國國債市場的風險溢價,且鑒於可預見的未來財政緊縮概率極低,即便降息,長期債券收益率反而可能上升。

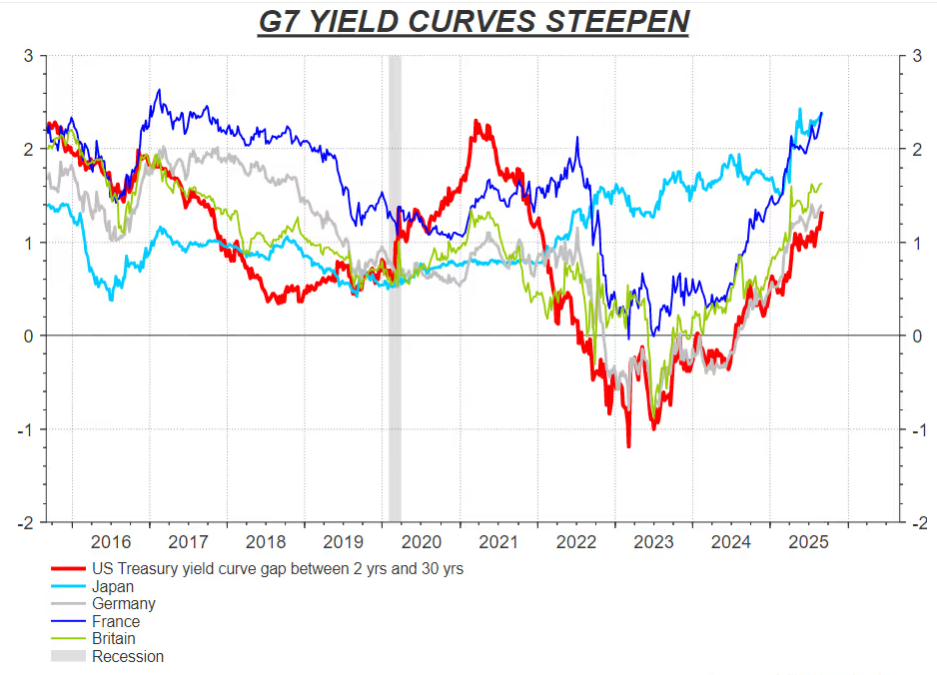

(長、短天期收益率差異擴大)

「賣短買長」只能表面上緩解利率曲線的陡峭化

值得注意的是,當前美國收益率曲線陡化程度已達近10年來最高,降息對長端債券的負面影響已十分明顯。而美聯儲此前增加短期債券儲備的動作,實則為「賣短債買長債」的操作埋下了伏筆——這一操作可通過賣出短期債券、買入長期債券,直接調節長端市場供需,對沖利率曲線過度陡峭的風險,一定程度上緩解長期利率飆升壓力。

市場此前也有傳聞:財政部正調整龐大債務的期限結構,更多依賴「能從基準利率下調中受益的短期債券」,減少「易受通脹擔憂衝擊的長期債券持有」。

這種「債務期限調整」與美聯儲「賣短買長」形成的協同操作,或許能構成一種新的、更複雜的政策工具,但其本質是「風險對沖」,而非傳統意義上的「賣權」——它需要極為謹慎的安排與執行,稍有不慎便可能引發周期性失敗。

即便「賣短買長」與財政部債務調整的協同操作成功,也無法解決核心矛盾:它不能緩解「通脹可能無法在投資周期內以可持續方式回歸目標」的市場擔憂。而只要這種擔憂存在,風險溢價就會持續上升,長期債券收益率仍將面臨上行壓力。

總結

「美聯儲賣權」對股市的穩定作用已得到驗證,但對長期債券而言,即便有「賣短買長」對沖利率曲線陡峭風險,也難以構建起類似的「政策安全網」——這種操作更多是短期風險緩衝,而非長期「兜底」。對於長債市場,所謂的「賣權」依舊漏洞百出,市場對長期通脹、債務的擔憂,仍需更根本的政策解決方案。

交易員需要密切跟蹤後續各國國債收益率曲線的陡峭情況以及各國面對的現實問題,以及美國後續發佈的就業數據。

幾十年來,股票投資者常提及所謂的央行「賣權」(即put option,通過購買價值遠低於股票市值的看跌期權去對沖股票下跌風險,下跌期權便捷的供給使得股票下跌時不用急着拋售股票也能避免損失)。

這一期權市場術語,實則是對央行政策安全網的比喻:當股市大幅下跌時,央行會通過恢復性降息、注入流動性等方式抑制跌勢。

過去十年,這類操作不僅讓華爾街股票逐漸呈現「無風險」特徵,扭曲了市場定價邏輯,還助推美國及多國政府積累了更多債務(尤其是美聯儲此前持續大規模吸收債券的背景下)。

不過從今年(特別是本周)長期國債的表現來看,市場已在釋放「停止債務積累」的信號(美國、英國、歐元區30年期國債收益率走勢均印證這一點)。

(歐美國家長天期國債集體遭遇大幅拋售)

簡而言之美聯儲「賣權」就是通過貨幣政策和財政政策確保投資品種按照央行預期的方式發展,為投資品種兜底,放在債市是政府希望可以控制國債收益率的走勢,使其不要發生過度陡峭的發展,因為長天期國債因為拋售會使收益率變高從而導致長天期國債、企業債發行成本過高,同時長天期國債拋售會引發資本市場對該國經濟的擔憂。

由於美國政府已經擁有約1.9萬億的赤字,在進行財政干預的時候沒有那麼容易。而且市場存在「債券義警」即在某國出現大量政府債務將要開啟降息通道時通過買入短債(由於利率降低短債價格會上漲),並做空長債(因為政府償債行為通常伴隨印錢引發通貨膨脹擔憂會使長天期國債遭到拋售)獲利,他們會成為美國財政干預的對手盤影響政府干預效果。

(美聯儲「賣權」圖,即發生衰退就降息,抑或是巧合?)

此時或許有人疑問:是否該啟動央行「賣權」即通過財政手段干預債券市場,為了實現債務可持續、保障政府償付能力?畢竟長債收益率上升,政府和企業面臨更高的長債壓力。答案是「沒那麼快,也沒那麼容易」——且對長期債券而言,傳統「賣權」本就不適用,即便美聯儲增加了短期債券儲備、可通過「賣短債買長債」對沖利率曲線陡峭風險,也難以改變這一現狀。因為問題根源不是只出現在債務身上。

債務並非唯一難題

債務上升只是當前市場困境的一部分。若僅為債務問題,下調政策利率或許能在一定程度上緩解債務可持續性壓力。但真正的擔憂在於,當下美聯儲面臨的「危機」,與過去20年多數時期不同——它難以用常規手段輕易化解。

一方面,美國通脹率仍遠高於目標水平;另一方面,特朗普總統政府試圖控制美聯儲的政治意圖,正不斷抵消美聯儲應對通脹的能力。若美聯儲按照特朗普的要求推行大幅寬鬆政策(即便當前美國經濟增長超3%、信貸充裕、金融條件處於多年來最寬鬆狀態),債券市場必然會將「未來通脹遠高於2%」的可能性納入定價(目前市場基本假設是未來10年平均通脹率2.5%)。

這種不確定性會推高美國國債市場的風險溢價,且鑒於可預見的未來財政緊縮概率極低,即便降息,長期債券收益率反而可能上升。

(長、短天期收益率差異擴大)

「賣短買長」只能表面上緩解利率曲線的陡峭化

值得注意的是,當前美國收益率曲線陡化程度已達近10年來最高,降息對長端債券的負面影響已十分明顯。而美聯儲此前增加短期債券儲備的動作,實則為「賣短債買長債」的操作埋下了伏筆——這一操作可通過賣出短期債券、買入長期債券,直接調節長端市場供需,對沖利率曲線過度陡峭的風險,一定程度上緩解長期利率飆升壓力。

市場此前也有傳聞:財政部正調整龐大債務的期限結構,更多依賴「能從基準利率下調中受益的短期債券」,減少「易受通脹擔憂衝擊的長期債券持有」。

這種「債務期限調整」與美聯儲「賣短買長」形成的協同操作,或許能構成一種新的、更複雜的政策工具,但其本質是「風險對沖」,而非傳統意義上的「賣權」——它需要極為謹慎的安排與執行,稍有不慎便可能引發周期性失敗。

即便「賣短買長」與財政部債務調整的協同操作成功,也無法解決核心矛盾:它不能緩解「通脹可能無法在投資周期內以可持續方式回歸目標」的市場擔憂。而只要這種擔憂存在,風險溢價就會持續上升,長期債券收益率仍將面臨上行壓力。

總結

「美聯儲賣權」對股市的穩定作用已得到驗證,但對長期債券而言,即便有「賣短買長」對沖利率曲線陡峭風險,也難以構建起類似的「政策安全網」——這種操作更多是短期風險緩衝,而非長期「兜底」。對於長債市場,所謂的「賣權」依舊漏洞百出,市場對長期通脹、債務的擔憂,仍需更根本的政策解決方案。

交易員需要密切跟蹤後續各國國債收益率曲線的陡峭情況以及各國面對的現實問題,以及美國後續發佈的就業數據。

分享至: