✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

利空美元!美聯儲最早可能6月降息,揭秘背後原因

智昇 資訊

2023-03-29 15:42:51

勞動力市場、收益率曲線、通脹和股市拋售將迫使美聯儲比市場目前預期的更早降息。

在市場中,要記住,事情發生的時間比你想象的要長,然後它們發生的速度比你想象的要快得多。就在兩周前,市場還預計還會有四次加息,現在它實際上是在估計加息周期的結束,以及第三季度末之前的首次降息。

但有幾個原因可能會導致形勢再次發生突然變化,美聯儲第一次降息最早將在6月進行,並預計可能在年底前大幅降息:

1、就業市場迅速惡化的跡象;

2、經濟衰退現在看來是不可避免的,最早可能在6月開始;

3、通脹早已超過其周期峰值;

4、而且流動性的迅速下降導致股票市場的拋售

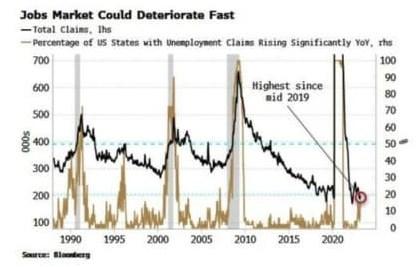

本輪周期令人驚訝的一個方面是勞動力市場的韌性,但這種情況似乎即將改變。失業救濟申請是衡量就業市場最重要的指標之一,總體數字一直很低,但真正的信息內容來自於表面之下的觀察。

下圖顯示,美國近五分之一的州每年申請失業救濟的人數增長超過25%。在這個水平之前,通常會出現進一步的快速惡化和全國範圍內的數據飆升,在大多數情況下,這在衰退中達到頂峰。

圖1:就業市場可能快速惡化(紅圈表示自2019年年中以來最高)

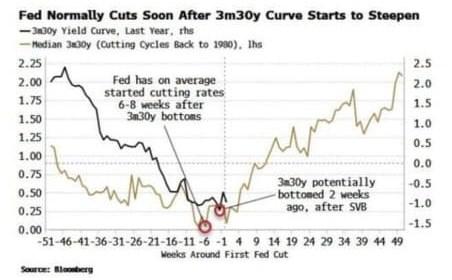

經濟衰退不僅看起來不可避免,而且可能最快在今年夏天發生。收益率曲線倒置告訴你,經濟衰退在某一時刻即將到來,但更緊迫的信號是曲線變陡。

曲線中通常最先開始變陡的部分是3個月/30年期部分,這種情況在2月初開始變陡,除了硅谷銀行事件之後的短暫痙攣外,一直在變陡。從歷史上看,這與最早於6月開始的衰退是一致的,也與大量預測衰退的領先指標相匹配。

美聯儲通常在衰退開始前的2-3個月,和在3個月期-30年期曲線開始變陡后6-8周開始降息。如果這條曲線在兩周前見底,那麼這與5月份的首次降息是一致的。

圖2:美聯儲通常在3個月期30年期曲線開始變陡之後不久降息

(左邊紅圈表示,美聯儲平均在3個月期30年期觸底之後6到8周開始降息;右邊紅圈表示,硅谷銀行事件之後,兩周前,3個月期30年期可能觸底)

即使就業市場明顯惡化,經濟衰退似乎迫近,通脹會阻止美聯儲降息嗎?從歷史上講,沒有。平均而言,美聯儲在CPI達到峰值后6個月開始降息。在本輪周期中,通脹在9個月前見頂,此後下降了三分之一。

誠然,通脹仍有許多令人擔憂的方面,從高企的利潤率到黏性的核心指標。但美聯儲擅長在必要時調整目標,而且——除非經濟快速再加速——通脹本身不太可能足以阻止美聯儲在必要時放鬆政策。

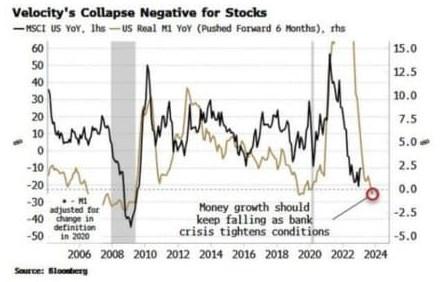

然而,顯而易見而被忽略的是股票市場。標普指數仍在4000點附近徘徊,美聯儲不太可能降息。但銀行業危機正導致金融狀況急劇收緊。不要被美聯儲最近的資產負債表擴張所欺騙,流動性正在迅速從系統中被吸走。

今秋美國股市的敞口很大,正如上周的數據所證實的那樣,存款正在離開銀行業體系,從那裡流向收益率更高的貨幣市場基金,進而流向RRP,而在RRP的流動性實際上已為零。存款下降可能導致實際貨幣增長出現更大的收縮,進而引發股市再次下跌。

圖3:股市流動性崩潰變負(紅圈表示,隨着銀行危機收緊金融狀況,貨幣增長應保持下降)

這將解決美聯儲的金融狀況困境,因為在這些收緊之前,它不會放鬆。關於FCI(財務狀況指數)的一個骯髒的小秘密是,它們與股票高度相關。如果股市在流動性引發的拋售之後很快大幅下跌,那麼在經濟顯示出明顯的困境跡象時,幾乎沒有什麼能阻止美聯儲降息,或許是大幅降息。

降息也將一舉改善地區性銀行圈的償付能力,而這正是當前危機的焦點。據估計,美國銀行業持有至到期投資組合的整體損失為2萬億美元,隨着利率下降,這一損失將迅速減少,同時目前美聯儲對更多貸款計劃的需求也會減少。

目前市場認為,美聯儲首次全面降息要到9月份,但它的到來可能比你想象的要突然得多。再次加息的可能性看起來很遙遠——在目前曲線前端如此倒置的情況下,美聯儲幾乎不會獲得什麼好處——讓7月和8月的聯邦基金期貨獲得極佳的風險回報。

美元指數日線圖

北京時間3月29日15:41,美元指數報102.63

在市場中,要記住,事情發生的時間比你想象的要長,然後它們發生的速度比你想象的要快得多。就在兩周前,市場還預計還會有四次加息,現在它實際上是在估計加息周期的結束,以及第三季度末之前的首次降息。

但有幾個原因可能會導致形勢再次發生突然變化,美聯儲第一次降息最早將在6月進行,並預計可能在年底前大幅降息:

1、就業市場迅速惡化的跡象;

2、經濟衰退現在看來是不可避免的,最早可能在6月開始;

3、通脹早已超過其周期峰值;

4、而且流動性的迅速下降導致股票市場的拋售

本輪周期令人驚訝的一個方面是勞動力市場的韌性,但這種情況似乎即將改變。失業救濟申請是衡量就業市場最重要的指標之一,總體數字一直很低,但真正的信息內容來自於表面之下的觀察。

下圖顯示,美國近五分之一的州每年申請失業救濟的人數增長超過25%。在這個水平之前,通常會出現進一步的快速惡化和全國範圍內的數據飆升,在大多數情況下,這在衰退中達到頂峰。

圖1:就業市場可能快速惡化(紅圈表示自2019年年中以來最高)

經濟衰退不僅看起來不可避免,而且可能最快在今年夏天發生。收益率曲線倒置告訴你,經濟衰退在某一時刻即將到來,但更緊迫的信號是曲線變陡。

曲線中通常最先開始變陡的部分是3個月/30年期部分,這種情況在2月初開始變陡,除了硅谷銀行事件之後的短暫痙攣外,一直在變陡。從歷史上看,這與最早於6月開始的衰退是一致的,也與大量預測衰退的領先指標相匹配。

美聯儲通常在衰退開始前的2-3個月,和在3個月期-30年期曲線開始變陡后6-8周開始降息。如果這條曲線在兩周前見底,那麼這與5月份的首次降息是一致的。

圖2:美聯儲通常在3個月期30年期曲線開始變陡之後不久降息

(左邊紅圈表示,美聯儲平均在3個月期30年期觸底之後6到8周開始降息;右邊紅圈表示,硅谷銀行事件之後,兩周前,3個月期30年期可能觸底)

即使就業市場明顯惡化,經濟衰退似乎迫近,通脹會阻止美聯儲降息嗎?從歷史上講,沒有。平均而言,美聯儲在CPI達到峰值后6個月開始降息。在本輪周期中,通脹在9個月前見頂,此後下降了三分之一。

誠然,通脹仍有許多令人擔憂的方面,從高企的利潤率到黏性的核心指標。但美聯儲擅長在必要時調整目標,而且——除非經濟快速再加速——通脹本身不太可能足以阻止美聯儲在必要時放鬆政策。

然而,顯而易見而被忽略的是股票市場。標普指數仍在4000點附近徘徊,美聯儲不太可能降息。但銀行業危機正導致金融狀況急劇收緊。不要被美聯儲最近的資產負債表擴張所欺騙,流動性正在迅速從系統中被吸走。

今秋美國股市的敞口很大,正如上周的數據所證實的那樣,存款正在離開銀行業體系,從那裡流向收益率更高的貨幣市場基金,進而流向RRP,而在RRP的流動性實際上已為零。存款下降可能導致實際貨幣增長出現更大的收縮,進而引發股市再次下跌。

圖3:股市流動性崩潰變負(紅圈表示,隨着銀行危機收緊金融狀況,貨幣增長應保持下降)

這將解決美聯儲的金融狀況困境,因為在這些收緊之前,它不會放鬆。關於FCI(財務狀況指數)的一個骯髒的小秘密是,它們與股票高度相關。如果股市在流動性引發的拋售之後很快大幅下跌,那麼在經濟顯示出明顯的困境跡象時,幾乎沒有什麼能阻止美聯儲降息,或許是大幅降息。

降息也將一舉改善地區性銀行圈的償付能力,而這正是當前危機的焦點。據估計,美國銀行業持有至到期投資組合的整體損失為2萬億美元,隨着利率下降,這一損失將迅速減少,同時目前美聯儲對更多貸款計劃的需求也會減少。

目前市場認為,美聯儲首次全面降息要到9月份,但它的到來可能比你想象的要突然得多。再次加息的可能性看起來很遙遠——在目前曲線前端如此倒置的情況下,美聯儲幾乎不會獲得什麼好處——讓7月和8月的聯邦基金期貨獲得極佳的風險回報。

美元指數日線圖

北京時間3月29日15:41,美元指數報102.63

分享至: