✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

高盛:各國央行將繼續購買黃金,金價明年初將觸及2700

智昇 資訊

2024-09-04 11:02:30

在經濟動蕩時期,大宗商品通常被視為比股票更安全的投資選擇,因為它們是推動社會運轉的基礎材料,但高盛表示,目前的環境對大多數受歡迎的大宗商品來說都存在風險,而黃金提供了防止價值下跌的最佳保護。

高盛的分析師們在最近的大宗商品更新報告中寫道:「我們堅信,基於幾個結構性驅動因素,大宗商品在投資組合中的多元化作用,包括大宗商品對供應中斷的對沖作用,能源領域屢屢出現的情況,以及由長期供應周期和與能源安全和脫碳投資相關的結構性綠色金屬需求增長共同推動的某些工業金屬大幅上漲的潛力。」

他們補充說:「然而,鑒於目前疲軟的周期性環境,我們選擇策略性地關閉2024年赤字一籃子交易建議,潛在收益為8%,並專註于在當前環境下我們的最高信念觀點,即隱含石油波動性提高,做多黃金和做空長期歐洲天然氣。」

高盛分析師們表示,雖然他們已經結清了多項以大宗商品為重點的投資,但「黃金是我們對短期上漲最有信心的大宗商品。」

他們繼續看好2025年初每盎司2700美元的目標,並提出了黃金交易建議,理由有三。

首先,分析師們表示,他們「認為,自2022年年中以來,出於對美國金融制裁和美國主權債務的擔憂,央行的購買量增加了兩倍,這是結構性的,無論有報道還是沒有報道,都將持續下去。」

其次,他們表示:「美聯儲即將降息,將使西方資本重返黃金市場,這在很大程度上是過去兩年金價大幅上漲所沒有的。」

最後,分析師們表示,黃金「為投資組合抵禦地緣政治衝擊提供了重要的對沖價值,包括關稅、美聯儲的次級風險和債務擔憂。」

他們寫道:「我們的分析表明,在假設金融制裁力度加大的情況下,金價將上漲15%,相當於2021年以來的漲幅,如果美國CDS價差擴大1%,也將出現類似的上漲。」「不過,由於對價格特別敏感的亞洲大國市場消化了最近的價格漲幅,我們已將2700美元的目標調整至2025年初,而不是之前的2024年年底。但我們認為,同樣的價格敏感性也可以防止假設的價格大跌,這可能會重振買盤。」

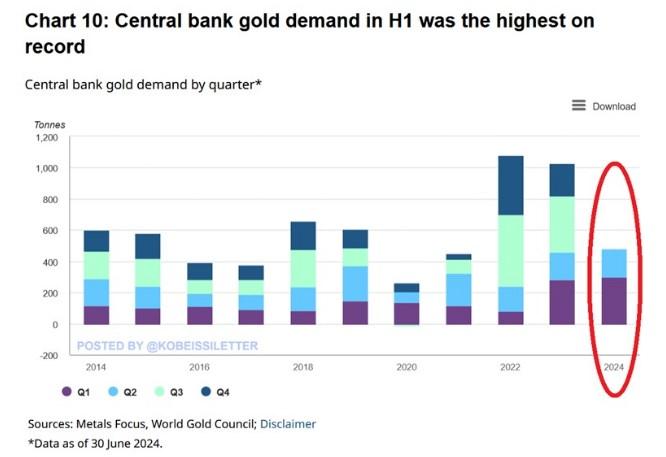

各國央行在2024年上半年購買了有記錄以來最大數量的黃金,因此有理由預期它們將繼續購金。

Kobeissi Letter指出:「2024年上半年,各國央行的全球黃金凈購買量達到483噸,是有記錄以來的最高水平。」「這比2023年上半年創下的460噸紀錄高出5%。」

他們補充說:「2024年第二季度,各國央行購買了183噸黃金,同比增長6%。」然後指出:「這比第一季度300噸的購買量低39%。」

圖:上半年央行的黃金需求達到記錄最高點(央行季度黃金需求)(紫色是第一季度,淺藍是第二季度,藍綠是第三季度,深藍是第四季度)(縱軸單位是噸,橫軸是年份)(紅圈是2024年的表現)

黃金購買量的激增促使Kobeissi Letter提出了一個中肯的問題:「為什麼各國央行在囤積黃金的同時還在呼籲『軟着陸』?」

雖然高盛看好金價將持續到2024年底和2025年初,而且Kobeissi Letter認為,各國央行的需求將繼續推高金價,但金價必須先熬過9月份,而自2016年以來,9月份就一直是熊市。

但隨着世界各國政府繼續像沒有明天一樣發債,2024年上半年黃金表現出的強勢很有可能在下半年及其以後繼續,因為發債的主要結果是貨幣貶值。

高盛的分析師們在最近的大宗商品更新報告中寫道:「我們堅信,基於幾個結構性驅動因素,大宗商品在投資組合中的多元化作用,包括大宗商品對供應中斷的對沖作用,能源領域屢屢出現的情況,以及由長期供應周期和與能源安全和脫碳投資相關的結構性綠色金屬需求增長共同推動的某些工業金屬大幅上漲的潛力。」

他們補充說:「然而,鑒於目前疲軟的周期性環境,我們選擇策略性地關閉2024年赤字一籃子交易建議,潛在收益為8%,並專註于在當前環境下我們的最高信念觀點,即隱含石油波動性提高,做多黃金和做空長期歐洲天然氣。」

高盛分析師們表示,雖然他們已經結清了多項以大宗商品為重點的投資,但「黃金是我們對短期上漲最有信心的大宗商品。」

他們繼續看好2025年初每盎司2700美元的目標,並提出了黃金交易建議,理由有三。

首先,分析師們表示,他們「認為,自2022年年中以來,出於對美國金融制裁和美國主權債務的擔憂,央行的購買量增加了兩倍,這是結構性的,無論有報道還是沒有報道,都將持續下去。」

其次,他們表示:「美聯儲即將降息,將使西方資本重返黃金市場,這在很大程度上是過去兩年金價大幅上漲所沒有的。」

最後,分析師們表示,黃金「為投資組合抵禦地緣政治衝擊提供了重要的對沖價值,包括關稅、美聯儲的次級風險和債務擔憂。」

他們寫道:「我們的分析表明,在假設金融制裁力度加大的情況下,金價將上漲15%,相當於2021年以來的漲幅,如果美國CDS價差擴大1%,也將出現類似的上漲。」「不過,由於對價格特別敏感的亞洲大國市場消化了最近的價格漲幅,我們已將2700美元的目標調整至2025年初,而不是之前的2024年年底。但我們認為,同樣的價格敏感性也可以防止假設的價格大跌,這可能會重振買盤。」

各國央行在2024年上半年購買了有記錄以來最大數量的黃金,因此有理由預期它們將繼續購金。

Kobeissi Letter指出:「2024年上半年,各國央行的全球黃金凈購買量達到483噸,是有記錄以來的最高水平。」「這比2023年上半年創下的460噸紀錄高出5%。」

他們補充說:「2024年第二季度,各國央行購買了183噸黃金,同比增長6%。」然後指出:「這比第一季度300噸的購買量低39%。」

圖:上半年央行的黃金需求達到記錄最高點(央行季度黃金需求)(紫色是第一季度,淺藍是第二季度,藍綠是第三季度,深藍是第四季度)(縱軸單位是噸,橫軸是年份)(紅圈是2024年的表現)

黃金購買量的激增促使Kobeissi Letter提出了一個中肯的問題:「為什麼各國央行在囤積黃金的同時還在呼籲『軟着陸』?」

雖然高盛看好金價將持續到2024年底和2025年初,而且Kobeissi Letter認為,各國央行的需求將繼續推高金價,但金價必須先熬過9月份,而自2016年以來,9月份就一直是熊市。

但隨着世界各國政府繼續像沒有明天一樣發債,2024年上半年黃金表現出的強勢很有可能在下半年及其以後繼續,因為發債的主要結果是貨幣貶值。

分享至: